投行预测:加息 75,75,50,50,50 基点,然后美国衰退

荷蘭合作銀行資深策略師 Philip Marey 預計,聯邦基金利率年底有望升至 3.5%-4.00%,而美國經濟將在 2023 年下半年陷入衰退。

5 月份 FOMC 會議後,美聯儲對市場的前瞻性引導曾一度排除 6 月份加息 75bps 的可能,但靜默期時“美聯儲喉舌媒體” 放出可能 75BP 的消息令市場迅速上修了加息預期,並造成美股美債均出現較大跌幅。

荷蘭合作銀行 (Rabobank) 研究美國經濟的資深策略師菲利普·馬爾(Philip Marey)對此質疑稱,美聯儲背離指引舉動會動搖其前瞻性指引的可信度。

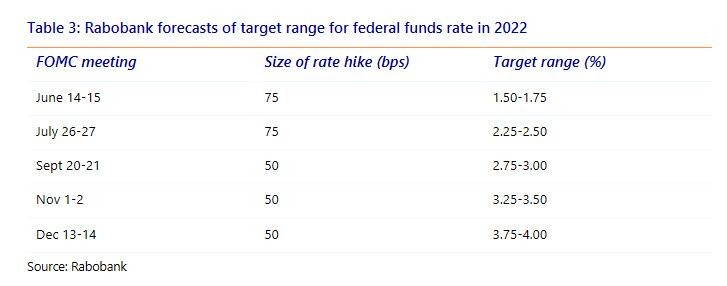

在 FOMC 會議後的新聞發佈會上,儘管鮑威爾聲稱 75 個基點的加息並不常見,但他也表示,下一次會議可能會加息 50 基點或 75 個基點。這一背景下,Philip Marey 預計,未來美聯儲將分別加息 75、75、50、50、50 個基點,聯邦基金利率最快在 12 月便能達到 3.5%-4.00%:

由於美聯儲仍在低估通脹問題,沒有意識到工資—價格螺旋上升已經開始,我們預計他們將不得不以比現在預期更快的速度加息。我們預計,聯邦基金利率最快在 12 月就有望升至 3.5%-4.00%。

馬爾還認為,加息後,美國經濟將迎來一場衰退:

我們還預計美聯儲明年將不得不進一步提高聯邦基金的目標範圍,以通過衰退將通脹 “擠出經濟”,我們仍預計衰退將在 2023 年下半年發生。

以下為荷蘭合作銀行資深策略師菲利普·馬爾最新文章全文:

介紹

在 FOMC 花了數週時間説服市場他們將在 6 月和 7 月加息 50 個基點之後,本週初他們向媒體透露,他們正在考慮 6 月加息 75 個基點。這使得所有投資銀行給出的 FOMC 預測都無關緊要,包括我們自己的。

(注:此前 Philip Marey 預計 6 月美聯儲將加息 50 個 BP。)

背離指引的根據只是超預期的 CPI 增速(以及密歇根大學的一項表明長期通脹預期正在上升的調查)。如果一份通脹報告就能對利率政策產生如此大的影響,那麼,美聯儲的前瞻性指引又有什麼用呢?

不幸的是,週五的 CPI 報告意味着,無論美聯儲要做出什麼決定,他們都將信譽掃地:堅持加息 50 個基點,就會失去 “通脹鬥士” 的可信度;加息 75 個基點,便會丟掉前瞻指引的可信度。

現在看來,FOMC 決定將中心放在抗擊通脹上。然而,這也意味着前瞻性指引已經失去了可信度。下次,聯邦公開市場委員會表示打算在接下來的幾次會議上加息多少時,我們必須持有保留態度。也許,美聯儲應該放棄其前瞻性指引,並承認它們將依賴經濟數據決策。

如果你的膝蓋 “搖擺不定”,無法堅持一個計劃,那最好不要宣佈它。前瞻性指引可能過於詳細,而最近幾天的事件表明這會造成何種混亂。如果市場可以學會在央行更少的指引下過日子,那或許會更好。

畢竟,很明顯美聯儲並不知道自己在做什麼。

絕望的聲明?

FOMC 將聯邦基金利率目標區間上調 75 個基點至 1.50-1.75%。而堪薩斯城聯儲主席喬治(Esther George)表示反對,她主張本次加息 50 個基點。在加息 75 個基點的同時,FOMC 還將 SRF 最低投標利率從 1.00% 上調至 1.75%,將隔夜逆回購利率 (ONRRP) 從 0.80% 上調至 1.55%,同時,美聯儲將準備金餘額利率 (IORB) 從 0.90% 上調至 1.65%。

FOMC 在正式聲明中表示,它堅定地致力於將通脹恢復到 2% 的目標,這取代了此前 “FOMC 預計通脹將恢復到 2% 目標” 的説辭。看起來,儘管他們對於抗擊通脹的結果不太確定,但態度卻更加堅定。不過,這是不是僅僅一種 “絕望的説辭”?

具有諷刺意味的是,聯邦公開市場委員會表示,在第一季度小幅下滑後,整體經濟活動似乎已經回升,而同一天,亞特蘭大聯儲將第二季度 GDP 增速下修至 0.0%。儘管此前 FOMC 確實將 2022 年的 GDP 預期從 2.8% 下調至 1.7%,但鮑威爾在記者會上聲稱,他沒有看到經濟出現更大範圍的放緩跡象。

繼第一季度 GDP 增長-1.5% 之後,如果亞特蘭大聯儲的二季度的預測是正確的,這意味着美國 GDP 在今年上半年實際收縮了。若第二季度的 GDP 增長保持在非負的水平,那麼從技術上講這不算經濟衰退,但實際上這仍是。這凸顯了當前 GDP 與勞動力市場之間的背離,前者指向經濟停滯,後者仍顯示出穩健的增長。對美國來説幸運的是,勞動力市場數據對 NBER(國家經濟研究局)來説更為重要,它可以正式確定商業週期。

點陣圖 “上移”,經濟着陸點 “有點不軟”

FOMC 還發布了最新的經濟和利率預測。今年 3 月,FOMC 便預計,聯邦基金利率將在 2022 年底達到 1.9% 的目標中點,在 2023 年底之前達到 2.8% 的目標中點。然而,基於美聯儲本週早些時候提供的前瞻性指引,聯邦基金利率最早 7 月份便能達到 3 月份預測的 2022 年底的水平。因此,點陣圖 “上移” 是必要的。

在 6 月的點陣圖中,美聯儲的年末加息中位數預期為 3.4%,2023 年底為 3.8%,2024 年底再次回落至 3.4%。

美聯儲各成員給出的中性利率中值從 3 月份的 2.4% 上升到 6 月份的 2.5%,回到了 12 月份的水平。這意味着 FOMC 打算在 2022 年底前達到中性以上,在 2023 年底前達到峯值,2023 年底達到 3.8%。2024 年,他們預計利率將降至 3.4%,這一數字仍遠高於中性利率中值水平。因此,FOMC 似乎將利率峯值上調了整整一個百分點,而幾乎沒有改變中性利率中值。這意味着他們預計將進一步收緊貨幣政策,以使通脹回到目標水平。

有趣的是,聯儲對 2023 年和 2024 年 PCE 通脹的預測並沒有太大變化,2024 年最後一個季度的 PCE 通脹為 2.2%。聯邦公開市場委員會認為,在 2022 年最後一個季度的通脹率為 5.2% 之後,長期來看加息將足以讓通脹率回到目標水平。需要注意的是,美國個人消費支出平減指數 4 月同比上漲 6.3%。

GDP 和失業率數據顯示,FOMC 仍預計經濟將軟着陸。美聯儲預計,2022-2024 年 GDP 年增長率不低於 1.7%,2024 年最後一個季度失業率僅上升至 4.1%(目前失業率為 3.6%)。然而,最新預測仍然比 3 月份的預期要弱,當時 FOMC 認為 2024 年的失業率將為 3.6%,而 2022-2024 年的 GDP 增長將大幅提高。

資產負債表仍處於 “自動駕駛” 狀態

FOMC 沒有改變資產負債表正常化計劃。

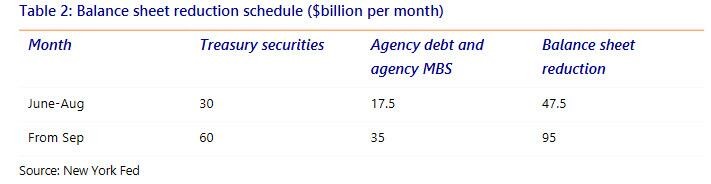

縮表終於在 6 月 1 日開始,距離通貨膨脹開始飆升已有一年多的時間。經過三個月的調整期後,資產負債表的縮減將通過每月 600 億美元的國債和 350 億美元的機構抵押貸款支持證券(MBS)進行。這一過程始於 6 月,當時美國國債的上限為 300 億美元,機構債券和機構 MBS 的上限為 175 億美元

目前,美聯儲的資產負債表縮減處於 “自動駕駛” 狀態,在此過程中,還需要就出售 MBS 做出決定。根據 5 月會議紀要,多位與會者表示,在資產負債表決選工作順利進行後,FOMC 考慮出售機構抵押貸款支持證券 (MBS),以推動主要由美國國債組成的長期 SOMA 投資組合取得進展,且任何 MBS 的銷售計劃都將提前公佈。

是 75BP 不是 50BP,下次還有可能繼續

在問答環節,鮑威爾不得不解釋為什麼聯邦公開市場委員會放棄了 50 個基點的前瞻性指引。鮑威爾表示,基於高於預期的 CPI 數據,以及密歇根大學 (University of Michigan) 調查中長期通脹預期的上升,有理由加息 75 個基點。他説,他願意認為美聯儲的指導仍是可信的。他預計,加息 75 個基點並不常見,但同時他也表示,下次決議最有可能加息 50-75 個基點。

鮑威爾表示,委員會預計今年年底聯邦基金利率將處於 3.0-3.5% 的 “適度限制性” 水平,明年將進一步收緊至 3.5-4.0%。當被問及軟着陸的問題時,他表示他確實相信美聯儲可以做到這一點。但他補充説,現在更有可能取決於其他因素。鮑威爾還表示,美聯儲並沒有試圖引發經濟衰退。

結論

如今,美聯儲試圖通過將聯邦基金利率目標區間上調 75 個基點來顯示自己已 “掌控全局”。不過,一個高於預期的 CPI 數據就能產生如此巨大影響,似乎表明情況並非如此。

由於美聯儲仍存在低估通脹問題,認為通脹高峰只是暫時的,並沒有意識到工資 - 價格螺旋上升已經開始,我們預計他們將不得不比現在預期 “更快加息”。我們預計目標區間最早將在年底達到 3.75-4.00%。這低於我們對今年剩餘 FOMC 會議加息力度的預期。然而,請記住,正如我們本月所見,實際加息幅度將高度依賴經濟數據。

不幸的是,加息之後,經濟衰退也可能隨之而來,我們仍預計經濟衰退將在 2023 年下半年發生。正如我們在《不可避免的衰退》一文中解釋的那樣,美聯儲必須通過衰退來擠出通脹。

鮑威爾表示,他預計經濟會軟着陸,美聯儲不會試圖引發衰退。同時,他否認美國存在工資 - 物價螺旋上升。而我們認為,工資 - 價格螺旋上升已經開始,只有經濟衰退才能終止通脹的螺旋上升。