現在的 VR 與 AR,是 2018 年的電動車?

新能源車的培育和發展期離不開國家的補貼,而當下的 XR 從 META 和字節看也是開始下重手補貼,無論這兩個品類補貼、加碼的時機都來自於對產業成熟度的考量,而有了補貼之後的正循環是加速器。

本文將記錄一下我通過新能源車發展歷程帶來的 VR/AR(XR)發展的思考。

比較早的時候,我便曾闡釋過比較多關於 XR 和智能汽車的思考,也比較看好這個方向。雖然它是今年回撤居前的方向,但我認為產業趨勢和投資邏輯仍在。

汽車和消費電子產品是我們最重要的可選消費品。二者今年受到了經濟下行壓力的巨大沖擊。傳統的油車和手機都已過高光時刻,增長停滯,甚至還有可能面臨 “諾基亞時刻”。

新能源車是油車的未來,現在基本已經形成共識。其中的電動化機會已經挖掘較深,智能化機會可能是未來的彈性方向。説 XR 是消費電子的未來,大家肯定會表示懷疑的態度。因為大家能輕鬆的説出很多問題,現實也能印證,並沒有多少銷量和應用來支撐這麼大的判斷。

如果把時間拉回到 19 年中,大家也不能確定電車會有今天這樣的發展,更別説認為電車會替代油車這樣的想法了。2019 年 5 月 36 股價的特斯拉剛經歷了腰斬,和破產危機的輿論之中,而到 21 年的 2 年時間上漲了 33 倍。特斯拉的成功,某種意義上是電車產業的成功,也是中國電車產業的成功。

接下來想通過覆盤新能源車和 XR 的發展歷程,來思考 XR 所處類似於新能源車發展的哪個階段。當然這裏有個潛在假設,大家也不妨先接受這一假設:XR 有機會成為類似電車今日地位,成為消費電子的未來、下一代移動終端。

我們來看看我國新能源車的發展歷程:

從 2005 年到 2015 年,我國新能源汽車滲透率突破 1%,用了 10 年時間;從 2016 年到 2019 年上半年,新能源汽車滲透率從 1% 提升到 5%,用了 3 年多時間;而從 21 年初至 10 月,新能源汽車滲透率從 7% 左右飆升至 18%。

也可以看一下下圖直觀的近年新能源車銷量圖:

從歷程看,可以簡單概括為新能源車已經走過了培育期、快速發展期到爆發期的階段:

培育期(2014 年以前)是最堅難的,這個階段只是探索,甚至都處於是否能商業化的討論之中。

快速發展期(2014——2020 年)是在漫長的培育中,隨着各種技術迭代、突破,有了較為成熟的產品和產業鏈後,開始呈現出明顯的向上發展趨勢的階段。

在這個階段,最重要的力量離不開政府的政策支持,2010 年在幾個城市試點補貼,隨後逐步擴大推廣範圍和力度,2014 年是極為重要的一年,首次提出 “發展新能源汽車是邁向汽車強國的必由之路”,並配套出台了許多政策,包括明確新能源車免徵車輛購置税。

2014 年銷售 8W 台,是 2013 年的 4 倍。隨着產業鏈的不斷發展與成熟,有一批如特斯拉、比亞迪和新勢力這樣的優秀新能源車車企成長了起來(比較有趣的是,他們大多不是原本油車企業),當然在這往前已經有無數的初創公司倒下。

爆發期(2020 年——今)是在產業質變後帶來量的爆發,這一階段的開端可能是 MODEL3 的爆款出現,隨後進入到百花齊放眾多優秀品牌和爆款的產生,電池等產業鏈也在加速發展。

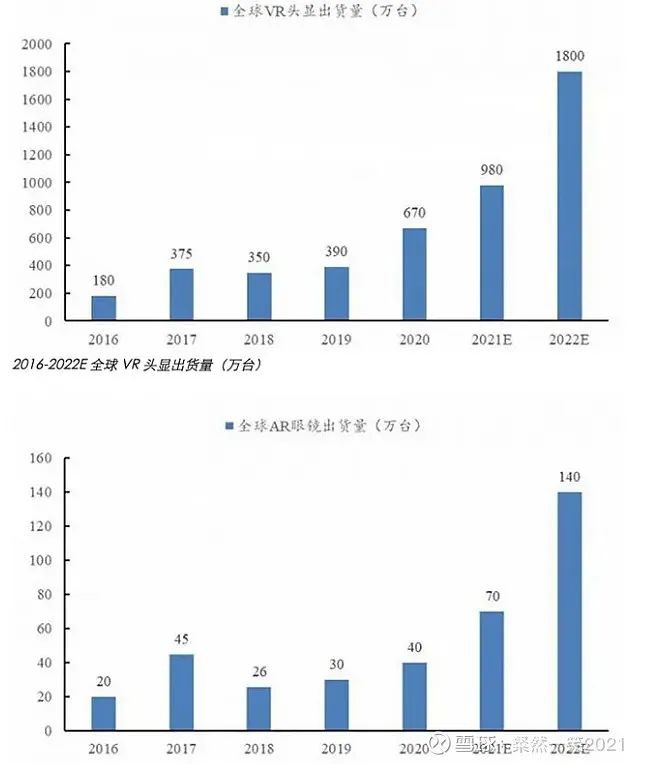

我們回顧了新能源的歷程,接下來來看看 XR 的歷程(VR/AR 之爭擱置,VR 和 AR 會先後走向成熟,而 VR 仍處於早期,AR 就更早期了,下文探討發展啓示就不展開聊 AR 了):

VR 的概念可以追溯到 50 年前,1968 年,美國計算機圖形學之父 Ivan Sutherlan 組織開發首個計算機圖形驅動的頭盔顯示器及頭部追蹤系統。但其實 2010 年後才開始進入培育期(2010——2020)。

2012 年 GOOGLE 發佈初代 GOOGLE GLASS,微軟、SONY、HTC 和三星先後進軍,到 15 年被稱為 VR 元年(美麗的泡沫),當時作為安卓第一品牌的 HTC,宣佈拋棄手機業務,ALL IN VR。總體比較遺憾的是,這一階段並未掀起 VR 革命,只是讓更多人知道什麼是 VR。

這個培養期階段 VR 經歷了很多產品形態和商業化的探索。下面展開説説:

一、手機配件

有當時有紅極一時的 VR 盒子,谷歌眼鏡盒子只要 20 美元,銷售數量過億:

後來 2016 年的升級版是售價 80 美元的頭顯:

當時手機 + 頭顯配件是比較成熟的品類,做的比較好的三星 2015 年底推出 Gear VR,並搭配旗艦手機銷售,甚至後來採取買手機送 VR 頭顯的策略,銷量曾做到一年三百多萬台,拿到 TOP1 的榮譽,2017 年初累計出貨超過 500W。甚至到 2019 年華為推出的 VR GLASS 也是通過數據線連接手機的。

VR 作為手機配件,是一個看起來成功實際失敗的嘗試。成功是因為造價便宜、便攜和受眾廣,銷量大。失敗的原因也很簡單,體驗太糟糕,可用性太差。

二、PC VR

PC VR 算是比較成功的一種嘗試,通過數據線連接電腦,使用電腦強大的算力來運行大型遊戲,通過支架放置定位基站來定位手柄,這種頭顯配置和售價也較高,價格從大幾千到過萬,而且不能便攜使用(離不開 PC、定位基站)。

只是小範圍應用於 2B 場景如 VR 主題體驗店和遊樂設施,2C 的也就是重度遊戲發燒友。VR 品牌中活下來的主要也是這個品類的玩家。比較有代表性的如典型的有依託 3A 大作《半條命 艾利克斯》的 VALVE INDEX。

依託硬件優勢和軟件生態的 HTC:

依託 SONY PS 遊戲資源的 PSVR(不連 PC 連 PS):

三、一體機

一體機是指不需要連接 PC/手機,自帶算力、電池,不需要定位基站的 VR 一體機,這種機子可以隨身攜帶、使用,還要講究重量、性能體驗,可見是最難的形態,但也是目前看起來最為成功、成熟的形態。而這,離不開一個重榜玩家——OCULUS,這個 FACEBOOK2014 年 20 億美元收購,碎鈔無數讓人窒息的當今花旦 VR 第一品牌。

經歷過 PCVR 成功後,於 2018 年 9 月發佈了一款一體機 QUEST 售價 399 美元,最熱應用節奏光劍也配套上線,市場整體反響不錯。時隔兩年,2020 年 10 月發佈性能更強卻更便宜只要 299 美元的 QUEST2,一經推出便成為爆款。

有多火?20 年 Q4 超 200W,21 年 880W,至今累計超 1500W,成為史上最成功的 VR 產品。

這裏也順帶提一下,歌爾股份主管 VR 業務的副總裁 2015 年創辦的品牌 PICO,一度快撐不下去,還好有歌爾集團輸血,去年被字節跳動 90 億收購,目前主力產品 NEO3 有中國版 QUEST2 美譽。

在可追溯的大部分時間可能都算 XR 的孕育期,而我傾向於認為 QUEST2 的發佈可以確認進入到了快速發展期,從銷量上看也很明顯開始加速。

隨着 META、字節這兩個玩家今年高端機的發佈,VR 一體機將開始全面趕超和取代 PCVR 成為 VR 的比較成熟形態,成為一個性能強大、佩戴便攜、使用舒適的產品,並有望成為被大眾所接受的一個品類。

目前全球遊戲機銷量 1 億多,手機銷量十幾億,而 VR 只有千萬級別,無論從哪個角度看這個滲透率,依然處於這個快速發展期。

什麼時候能進入爆發期?一方面需要看接下來高端機子是否受歡迎,是否能有更多的應用受歡迎,隨着高端技術的量產,售價是否進一步下降。而進入爆發期,我認為我們需要期待另一個重磅玩家——蘋果。蘋果一慣在產品非常成熟時才會發佈,基本蘋果出品必屬精品,必屬爆款。目前看,最晚 23 年應該不會再跳票了吧?

那約摸估計明後年,有機會進入爆發期,到那個時候 XR 年銷量有可能在四五千萬的量級,從遊戲機看應該超過 20% 滲透率,而從手機看也達到了 3% 的滲透率。

這個時候,拿新能源車的發展歷史來給 XR 參考,不免表達了我對 XR 未來的期待,當然也可能會讓讀者感覺到不切實際。不管 XR 最終能發展到哪個量級,發展曲線都是可以參考的,而且確實都會在曲折和質疑中發展的,也明白技術的迭代和量產也可能並不如我想象的那麼順利。

但,確實也覺得這兩個產業有一定的有趣的參考之處。例如:

1、目前頭部玩家都是跨界玩家,傳統玩家也開始坐不住要下場子了。

2、新能源車的培育和發展期離不開國家的補貼,而當下的 XR 從 META 和字節看也是開始下重手補貼,無論這兩個品類補貼、加碼的時機都來自於對產業成熟度的考量,而有了補貼之後的正循環是加速器。

3、相比油車,電車續航、電池安全問題等仍然是許多人看到的問題,但在問題中前行。雖然 VR 還很笨重,玩大型遊戲還是會有暈眩感,但比以前已經好了很多,而且未來還在進化當中,大家的看法也在一點點發生變化。相信用過 QUEST2 和 PICO NEO3 的人當中,不少對這玩意兒既看到問題,也能看到超預期的地方,能感受到別的終端無法比擬的沉浸式體驗。

XR 產業還很早期,但大家需要保持關注,比較確定的處於大級別創新週期早期的行業不可多得。

本文作者:粲然一笑 2021,來源:錦緞,原文標題:《VR 與 AR 的大級別創新週期正在開啓》