黑色星期一!鐵礦跌停、煤焦跌超 10%,夜盤又崩了,棕油也暴跌!咋回事?官方出手,有煤企 “落網”!兩部委約談中石化

週末鋼材現貨價格大跌,市場悲觀情緒蔓延,黑色金屬集體下跌。期現共跌主要邏輯還是在於各自基本面矛盾,成材下行多因需求疲弱,原料端則是在於近期鋼廠虧損加劇,被迫主動停產,負反饋兑現。

昨日,熟悉的配方,熟悉的味道,黑色系再次上演 “黑色星期一”......

週一下午收盤,商品期貨多數收跌,黑色系全線大跌,鐵礦石跌停,焦炭跌超 11%,焦煤跌超 10%,熱卷跌超 6%,螺紋、原油、乙二醇跌超 5%,硅鐵、動力煤、燃料油跌超 4%。

夜盤開盤,焦煤主力合約跌超 4%,焦炭、鐵礦、乙二醇(EG)主力合約跌超 3%,棕櫚主力合約跌超 2%;很快,焦炭、焦煤主力合約日內跌幅均擴大至 5%,盤中鐵礦石、熱卷、螺紋等品種跌幅也在擴大。

截至夜盤收盤,國內期貨主力合約幾乎全線下跌。焦煤跌超 6%,焦炭跌超 4%,鐵礦、純鹼跌超 3%,棕櫚、玻璃、乙二醇(EG)、聚氯乙烯(PVC)、豆油跌超 2%。

另外,馬棕油昨日也崩盤了。截至下午 6 點收盤,馬棕油跌近 9%,夜盤開盤跌幅迅速擴大,截至發稿跌近 11%。

各大期貨羣裏不乏段子手的活躍。有行業人士稱,“近期,做黑色系的投資者哭着哭着就笑了,笑着笑着就哭了。還有一些投資者一邊哭,一邊偷偷抄底。我待黑色如初戀,黑色虐我千百遍......”

也有行業人士提出了質疑,這是 “618 大促” 的終結還是 “618 大促” 剛剛拉開序幕?

有市場人士直言,近年來,受國內外市場的影響,黑色系的交易邏輯也發生了變化。之前若是供需佔主導,如今的是國內外宏觀因素佔主導。

國內黑色系 “巨震” 不僅限於期貨市場,就在剛剛過去的週末,黑色系產業鏈也爭相 “拼跌”。

期現共振下跌

“週末鋼材現貨價格大跌,市場悲觀情緒蔓延,黑色金屬集體下跌,引發黑色金屬品種深跌主要邏輯還是在於各自基本面矛盾,成材下行多因需求疲弱,而原料端則是在於近期鋼廠虧損加劇,被迫主動停產,負反饋兑現,繼而形成當前成材和原料共振下跌。” 寶城期貨黑色系研究員塗偉華説。

截至 6 月 19 日,秦皇島安豐鋼坯出廠報 3930 元/噸,週末兩天累計下調 180 元/噸。現貨方面,個別商家暫報 4000 元/噸(截至發稿前遷安及盧龍部分鋼廠暫未出價),週末累計下調 180 元/噸,整體唐山鋼坯市場交投氛圍弱。6 月 20 日,國內鋼材市場價格弱勢下行,唐山普方坯出廠價下調 250 報 3830 元/噸。

另外,就在剛剛過去的週末,多個鋼廠對焦炭採購價格下調 300 元/噸。6 月 20 日山西市場冶金焦價格偏弱運行,部分鋼廠已開啓第一輪焦炭價格提降,降幅 300 元/噸。

“焦炭新一輪的提降將較快落地,現貨價格的走低也對期貨盤面有較大拖累。” 塗偉華説。

黑色產業鏈週一跌幅明顯,原料跌幅大於鋼材,實質是交易後期黑色產業鏈的供需雙弱預期。“今年以來,以地產為代表的鋼材終端需求遲遲未改善,但前期鋼廠復產導致原料去庫,原料偏強支撐黑色產業估值,產業裏呈現利潤由鋼廠向原料傾斜的結構。鋼材產量上升,需求偏弱,導致鋼材庫存壓力逐步凸顯。而上週鋼廠主動檢修減產是引爆黑色金屬下跌的導火索,前期原料不斷擠壓鋼廠利潤,因鋼材下游需求趨弱,原料漲價壓力無法傳導至終端,鋼廠利潤不斷收斂至虧損,上週鋼廠主動減產改變原料供需格局預期,成本下降,導致黑色金屬估值下移。” 廣發期貨黑色首席分析師周敏波説。

在一德期貨黑色事業部成材投研總監馬琳認為,國內與國外,產業與宏觀,期貨與現貨都形成了共振,鋼價二次探底,價格向政策底靠攏,但在靠近政策底後,再進一步向下的空間則取決於減產負反饋的實際兑現力度。

“海外經濟下行壓力大。美聯儲加息超預期,另外,7 月仍有 50-75 個基點的加息預期。流動資金的收緊,預示着海外需求見頂,進一步影響下半年我國製造業出口需求。” 冠通期貨黑色商品分析師段珍珍説。

需求差疊加高庫存

據瞭解,現實需求疲軟,端午節假期過後,南方持續強降雨影響,北方多地出現高温,下游進入傳統消費淡季,疊加國內動態清零的防疫政策,導致終端需求表現極差,上週全國建材成交量周內均值僅為 13.35 萬噸,而 2021 年同期達 20.1 萬噸,2020 年同期達 20.32 萬噸。

“國家統計局公佈的五月房地產數據表現不及預期,尤其是上半年企業拿地意願差,15 月房企購置土地面積累計降幅-45.7%。未來新開工項目儲備相對較少,影響中長期用鋼需求。另外,壓減粗鋼產量政策及鋼廠虧損,鋼廠減產勢在必得,爐料需求見頂,鐵礦石、雙焦和廢鋼等原材料價格暴跌,成本對鋼價支撐減弱。” 段珍珍説。

塗偉華介紹,當前螺紋鋼弱勢基本面未改,最新周產量環比僅微降 0.26 萬噸,同比降幅近 20%,低供應格局延續,給予鋼價一定支撐。不過,螺紋需求表現依然疲弱,周度表需環比下降 8.92 萬噸,再度刷新近期新低,而需求淡季疊加鋼價弱勢,投機需求低迷,高頻終端成交持續減量,兩者同比降幅顯著,繼續處於近年來同期最差水平,可見疫情趨穩後螺紋需求疲弱格局並未改善,淡季需求特徵明顯,疲弱需求是承壓鋼價主因。

“目前來看,淡季需求疊加原料負反饋,鋼價短期延續弱勢,若供應收縮兑現,則當前弱勢基本面或將修復,下行空間受限,否則鋼價將在下台階。拉長週期看,鋼市破局需得需求良好恢復,下半年基建投資將維持高增長,貢獻鋼材需求增量,但鋼材需求改善還得看到地產前端投資好轉,屆時配合壓減政策抑制鋼材供應,鋼價或將出現企穩走強可能。” 塗偉華説。

段珍珍告訴記者,庫存方面,總庫存為 1208 萬噸,處於歷史高位,庫存壓力大,對盤面壓制較強。成本方面,減產預期推動下,爐料需求見頂,價格下行,成本支撐減弱。總的來説,終端需求疲軟,高庫存疊加成本下移,盤面大幅下跌,但多數鋼廠出現虧損,粗鋼減產政策約束下,警惕鋼價超跌反彈。

鋼廠普遍虧損,是否有減產的意願?有行業人士告訴記者,鋼廠都希望對方減產。不過,目前也有鋼廠有減產的意願。

根據鋼聯統計,近期檢修高爐增多,6 月底 7 月初預計檢修高爐座數 10 座,涉及鐵水產能 4.53 萬噸/日。周敏波告訴記者,當前需注意的是,不同於去年下半年行政減產,這次鋼廠減產是檢修帶來的階段性減產,減產幅度的持續性都需要觀察,這決定成本下降空間,但今年下半年產量整體要高於去年同期,成本支撐可參考去年 11 月份低點。

在馬琳看來,原料下跌後,利潤一旦修復,未減產的鋼廠檢修計劃會有推遲,原料獲得現實支撐,成材將弱於原料。要打破這個循環,需要見到行政壓產落地,或庫存順利去化完成修復,這個時間段最早在 7 月,最先見到的可能還是減產對供需的緩解。因為產業已經有進入主動去庫階段的跡象,疊加行政壓產若也在 7 月陸續執行,那麼本輪減產將具備一定持續性。策略上,在減產兑現期,做多利潤仍可以逢低參與,但是行政壓產前可能不會很順暢。另外關注螺紋基差平水附近時期現正套機會。卷螺差擴大則主要依靠未來製造業需求強於建築業的預期,逢低也可輕倉參與。

黑色系未來可能存在哪些變化?

記者在採訪中獲悉,當前鐵礦石供需格局變化不大,港存延續去化,鋼廠減產暫未體現,鐵礦石終端消耗維持高位,樣本鋼廠日均鐵水產量和進口礦日耗繼續提升,強勁需求給予礦價支撐,但增幅近期持續收窄,利好效應趨弱,而且近期鋼廠虧損加劇,廠內成材庫存壓力也未緩解,淡季鋼廠仍存主動減產可能,疊加壓減政策抑制,礦石需求隱憂未解,一旦減產倒逼需求下行,則支撐前期礦價邏輯迎來轉變。

“港口到貨如期下降,供應短期延續低位,但礦商發運環比大增,且 6 月為財年最後一月,礦商發運衝量可能性較大,尤其是前期發運偏低礦商,後續礦石發運將會季節性回升,且國內礦山恢復良好,鐵礦石供應仍將逐步增加。” 塗偉華説,淡季鋼廠壓力加劇,且近期虧損在擴大,減產預期再現,驅動礦價高位回落,而且壓減政策抑制下礦石需求隱憂未解,加之供應在提升,未來礦市基本面仍易轉弱,後續礦價會延續偏弱運行。

段珍珍告訴記者,雖然年內房地產政策持續放鬆,包括下調首付比例,下調貸款利率,放鬆公積金貸款條件和增加住房補貼等,銷售出現環比好轉,但是 “房住不炒” 的主基調不變,此外房企融資受到 “三道紅線” 的壓制,導致企業拿地意願差,土地成交依然低迷,意味着未來新開工項目儲備少,影響中長期用鋼需求。另外,上半年國內製造業受國內疫情衝擊表現不佳,但是國內政策助力企業和家電的消費,下半年國內製造業有望企穩回升;但是美聯儲開啓加息週期,海外需求見頂回落,抑制國內製造業出口。

對於後市,段珍珍認為,弱需求疊加成本下移,黑色產業鏈各品種價格易跌難漲。成材方面,粗鋼減產政策以及持續低迷的噸鋼利潤,都驅動着鋼廠減產,下半年鋼材產量下行。需求端,基建作為穩經濟的主要抓手,5/6 月專項債的集中發行和疫情的消退,三季度有望貢獻一定的用鋼需求,但是中長期來看回升空間有限,主要是海外經濟衰退和國內房地產現實差,尤其是房企拿地和新開工的持續低迷,將拖累中長期用鋼需求,而國內鋼材需求主要來自房地產。故我們認為中長期鋼材供需雙弱,成本走弱預期下,鋼價重心將逐步下移。鐵礦石隨着後期天氣擾動減弱,海外發運節奏加快,鐵礦石進口回升;需求端,一方面,國內粗鋼減產持續進行;另一方面,海外加息週期下,需求見頂回落,鐵礦需求面臨收縮。預計後期鐵礦石呈現供需寬鬆的格局,價格有望進一步下跌。

“短期看鋼廠檢修減產對原料的打壓空間有限,關注鋼材 4000-4200 元/噸成本支撐。決定後期走勢的關鍵是成材的終端需求,如果需求改善,鋼廠利潤修復,會帶動原料企穩,支撐黑色金屬價格;但如果需求持續低迷,鋼廠虧損會影響鋼廠維持減產,從而倒逼原料形成負反饋下跌。” 周敏波説。

交易邏輯生變,棕櫚油暴跌

週一,馬來西亞棕櫚油再度暴跌!

美聯儲強勢加息和印尼出口政策的重啓,令油脂交易邏輯發生轉變,前期多單加速立場,內外盤棕櫚油量價齊跌。

“本輪油脂上漲邏輯的重要基礎是美聯儲寬鬆式貨幣政策帶來的流動性充裕,加之油脂油料供應端接連遭遇疫情和乾旱,勞工短缺,戰爭因素導致的供應端緊張格局,資金青睞供需矛盾突出的油脂,尤其是棕櫚油成本本輪油脂上漲的領頭羊。” 格林期貨油脂油料高級分析師劉錦説。

銀河期貨油脂研究員劉博聞告訴記者,這輪馬棕和國內棕櫚油共振式的下跌主要體現印尼出口恢復同時出口税費降低的靴子落地後集中體現出的銷售壓力。印尼政府對出口的態度由之前的強烈禁止轉變至刺激出口,6 月中旬印尼政府出台了一系列刺激出口的政策,包括 DMO 由 5 月的 1 比 3 增長至 1 比 5,徵收特別出口税增加額外的出口配額以及降低出口税費等舉措,均指向當前印尼急於出口的事實。當前印尼棕櫚油庫存達到 700—800 萬噸壓力高位,出口貿易商高位出貨意願較強,帶動國際棕櫚油 fob 價格大跌。因印尼出口增加的預期不利於馬來西亞棕櫚油的出口,馬盤近幾日絕對價格和月差大跌,其中 8—12 月差甚至出現罕見的 carry 結構,均是對短期印尼出口壓力的體現。對應國內市場而言,自上週開始進口利潤修復上漲,5 月下旬後國內新增大量 6/7/9 月船期的採購,國內現貨價格逐步築頂,國內供應最緊張的時間點即為當前,7 月後遠期基差偏低也反映出遠期供應預期的好轉。除此之外不容忽視的是,隨着上週美聯儲超預期加息,全球股市和大宗商品高位回調,前期最強的原油也明顯走弱,加重了此輪油脂的回調幅度。

“自 6 月 16 日,美聯儲祭出 28 年以來首次 75 個基點的加息,令市場看到了美聯儲遏制美國通脹的決心,油脂板塊交易邏輯悄然轉變,全球流動性收緊預期高漲,美聯儲稱將繼續在 7 月份實施 75 個基點的加息力度,印尼棕櫚油出口政策恢復正常,印尼棕櫚油出口出口恢復至 225 萬噸,在政策干預之前,印尼的棕櫚油月度出口量大約在 240 萬噸左右,這就意味着前期政策扭曲帶來的溢價目前隨着政策的退出,市場擠出政策升水,資本市場對棕櫚油進行重新賦權定價。” 劉錦説。

對於國內棕櫚油的後市,劉博聞認為,棕櫚油價格仍難以深度下跌,但大方向可能價格已經築頂。一是三季度隨着豆棕價差的上漲修復,7 月後國內棕櫚油消費可能逐步恢復,月均消費可能由當前的 15 萬噸恢復至 20 萬噸以上,這意味着國內棕櫚油的低庫存仍將難以快速重建而將持續至 8-9 月甚至更遠。二是俄烏衝突短期難以結束,這意味着新作收割前國際軟油價格難以深跌,同時國際原油的強勢對油脂的正向帶動可能持續。因此對於 09 合約仍難以看到棕櫚油的徹底轉勢,但短期將繼續消化來自於印尼的銷售壓力以及宏觀面的利空情緒,不排除期價繼續小幅下探。

國家發改委部署拉網式調查,已查實有企業煤價超出合理區間!應急管理部聯合國務院國資委約談中石化

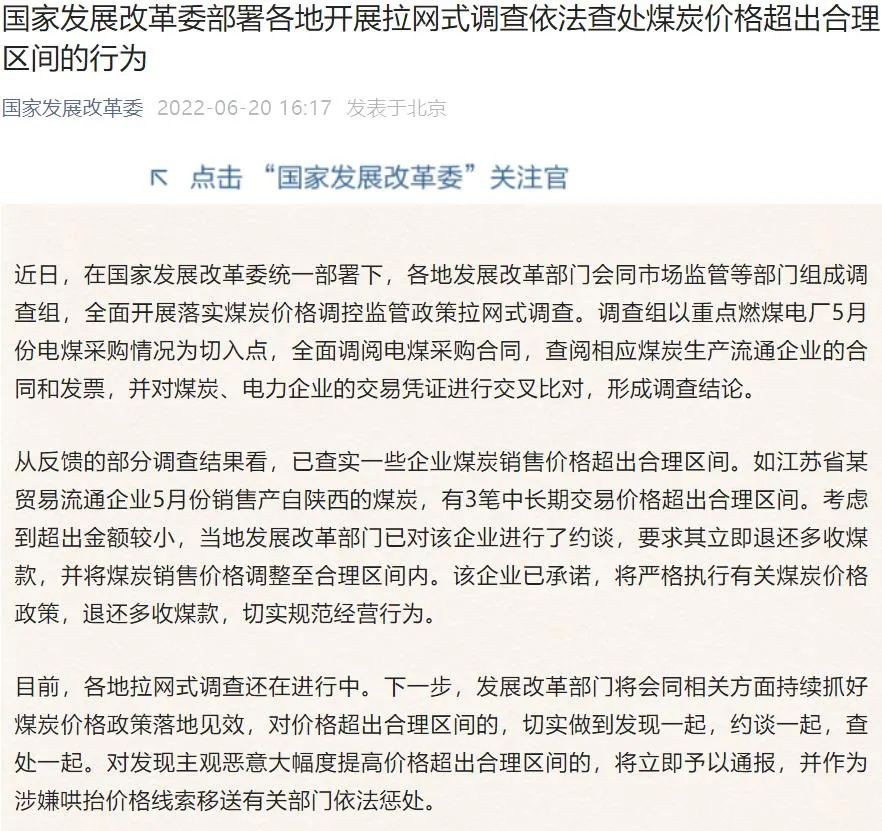

6 月 20 日,據國家發展改革委官網消息,近日各地發展改革部門會同市場監管等部門組成調查組,全面開展落實煤炭價格調控監管政策拉網式調查。目前已查實一些企業煤炭銷售價格超出合理區間。

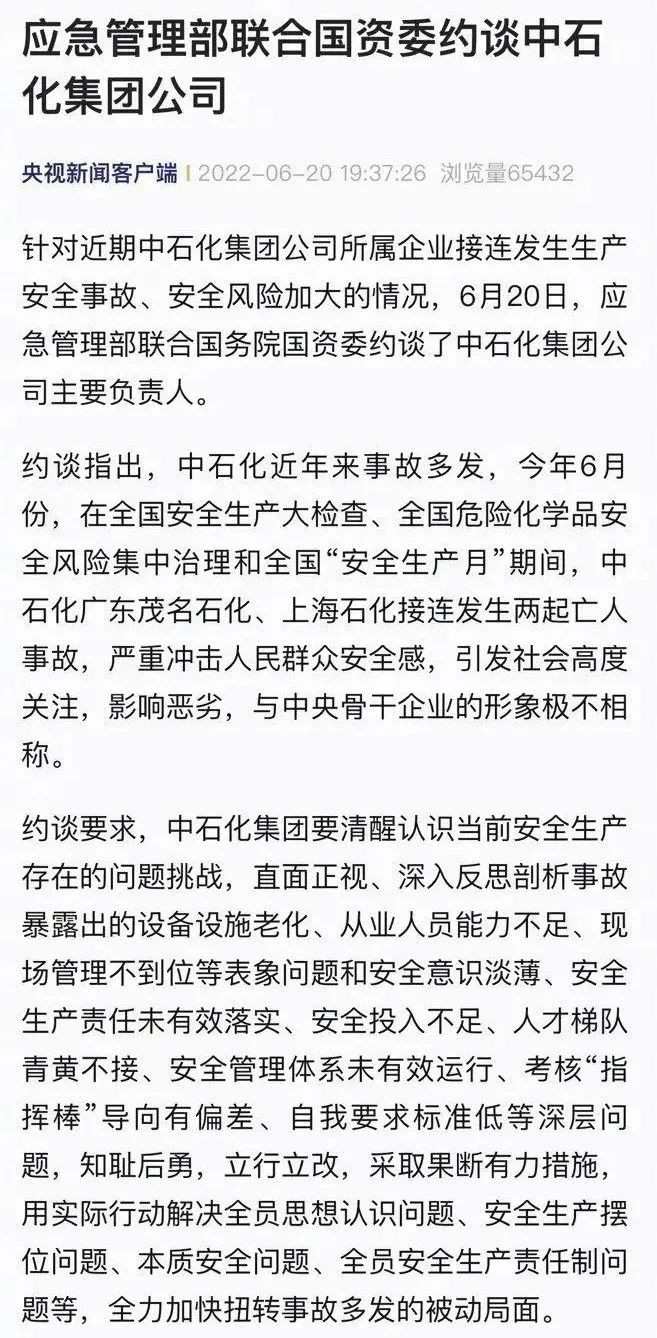

據央視新聞消息,6 月 20 日,應急管理部聯合國務院國資委約談了中石化集團公司主要負責人。

本文作者:譚亞敏,來源:期貨日報,原文標題:《黑色星期一!鐵礦跌停、煤焦跌超 10%,夜盤又崩了,棕油也暴跌!咋回事?官方出手,有煤企 “落網”!兩部委約談中石化》