曾押注特斯拉七年獲利千億的 Baillie Gifford 也不行了?

現在説 BG 不行了可能為時過早,BG 本身就是押注時代的選手。如果有一天 BG 真的不行了,那可能是時代發生了難以預料的鉅變。

Baillie Gifford 這兩年討論度非常高。

因為大家認為它真的通過長期主義賺到了驚人的超額收益。尤其是它在新能源領軍者特斯拉身上蟄伏 7 年終於開花結果,賺的盆滿缽滿,又把市場的關注度推向了一個高潮,讓新一代的投資人都認識了這個投資界低調的百年老店。

只是市場瞬息萬變,市場一變,好像一切又回到瞭解放前。在 20-21 年,全球歷史性巨量寬鬆的時間段裏,Baillie Gifford 的美股基金大幅跑贏標普 500。當進入到加息週期裏,最近 10 年整體回報甚至略輸指數。你以為的阿爾法,沒想到最終也是貝塔。

根據英國投資平台 AJ Bell 從 Morningstar,2022 年第一季度,Baillie Gifford 在表現最糟糕的十隻基金名單中佔了 3 只,旗下 Baillie Gifford American、Baillie Gifford European 和 Baillie Gifford British Smaller Companies 三隻基金進入該名單。

2022 年第一季度表現最糟糕的十隻基金,來源:Morningstar,AJ Bell

在 Morningstar 的投資信託數據中,Baillie Gifford European Growth 在一季度以 25.9% 的跌幅排名倒數第四,而 Baillie Gifford 旗艦基金 Scottish Mortgage 跌幅為 21.6%,排名倒數第七。

Scottish Mortgage 近三月資產淨值走勢,來源:Hargreaves Lansdown

而根據二季度,全球市場的表現來看,預計 Baillie Gifford 今年的整體表現可能還要繼續下滑。

Baillie Gifford 也不行了嗎?

百年老店

1908 年成立的 Baillie Gifford,總部位於蘇格蘭愛丁堡,是一家名副其實的價值投資百年老店。

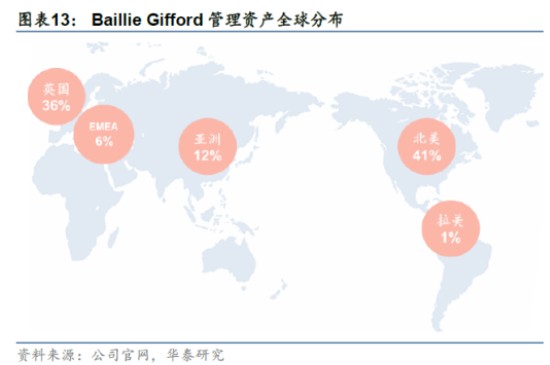

截至 2022 年 3 月 31 日,Baillie Gifford 管理的資產為 2770 億英鎊(3650 億美元)。其中包括權益類、固定收益類等多元資產類別,旗下掌管 12 個信託和 33 個基金,投資範圍覆蓋全球。

Baillie Gifford(柏基)的名字來自兩位創始人,蘇格蘭軍官 Augustus Baillie 和律師 Carlyle Gifford。

柏基投資的第一桶金來自汽車行業,在 1908 年公司成立初期,福特 Model T 汽車開始風靡全球,他們把握住了這一機遇,將首筆投資提供給供應汽車橡膠輪胎的英屬馬來西亞橡膠種植園。汽車工業推動橡膠輪胎髮展需求旺盛,第一桶金大獲成功。

一戰後,BG 敏鋭捕捉到美國的高成長空間,他們認為在一戰中大發橫財的美國是一個引人注目的新興市場。並大舉投資了聯合太平洋鐵路等鐵路公司,當時其投資於美國的資產佔到了 20%。

一戰結束後,美國對歐洲的物資的出口不斷的增加,造就了美國的經濟繁榮和崛起。世稱 “咆哮的二十年代”。前所未有的工業化浪潮,民眾旺盛的消費需求與消費慾望,以及生活方式翻天覆地的徹變也令人難以忘懷。因之有人稱這是 “歷史上最為多彩的年代”。

但二十年代的尾聲,對於 BG 真正的精彩才剛開始。1929 年 10 月 24 日,華爾街開始崩盤,為繁榮的 20 世紀 20 年代和蒸蒸日上的股票劃上了休止符。但是他們的基金經理提前預見了股災,神奇地躲過了崩盤。華爾街的崩盤,不僅沒有讓 BG 垮掉,反而讓他們抓住了繼續擴張的機會,接盤了一些在華爾街崩盤中倒下的產業。

二戰期間,柏基投資又一次高光時刻。1940 年,英格蘭銀行行長選擇了柏基投資在紐約證交所兜售英國國家資產,以建立軍備庫,為英國提供戰爭資金。作為英國政府代表,BG 在美國行事更為便利。

此後 BG 度過了一段不錯的時光,平靜而滋潤,因此開始傾向守成,專注現有客户,期間除了對日本有所佈局,大多業務集中在英國。直到 70 年代,BG 遭遇了英國經濟衰退,疊加痛失第二大客户 Edinburgh & Dundee 投資信託公司(被國有的英國鐵路養老基金收購),BG 面臨生死存亡。

但是即使如此,沒有合夥人離開,大家一起挺過了艱難歲月。

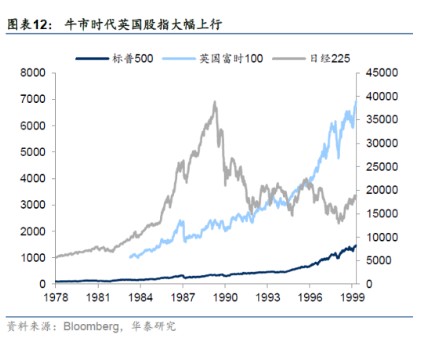

到 80 年代隨着撒切爾上台後取消資本利得税並大幅降低個税後,英國迎來長達 20 年的牛市。同時過去 60 年代就開始佈局的日本,也開始起飛。在此大背景下,BG 通過獲取養老金客户又重新站了起來。

1979 年 5 月,BG 的資金只剩 3 億英鎊。但在 1982-2000 年的大牛市,英國市場在 1989 年 4 月到 1999 年 4 月間上漲了 170%,美國上漲了 338%,歐洲上漲了 223%。到 1998 年底,BG 管理的資金躍升到 162 億英鎊。

進入 21 世紀後,由於規模的躍升,以及全球化的浪潮,BG 也將投資能力拓展到全球。

2000 年的互聯網泡沫破裂,給了 BG 一些挫折。但是 BG 反而堅定買入亞馬遜等公司,並關注影響全球經濟的中國、印度、巴西等國家。此外,現在為人稱道的投資理念開始這個階段形成,更加註重自下而上策略和長期投資。

BG 在 2004 年開始投資 Amazon,2011 年投資 Illumina,2013 年開始投資 Tesla,2014 年投資阿里巴巴,2017 年投資 Shopify,都取得了不錯的回報。

知行合一的長期投資

2004 年,BG 的基金經理 James Anderson 發起改革,取消了首席投資官這一職位,並不再設立自上而下投資策略委員會,他認為 Baillie Gifford 應當聚焦長期投資和全球化投資,而不應關注股票指數的波動情況。

他們是這麼説的也是這麼做的。

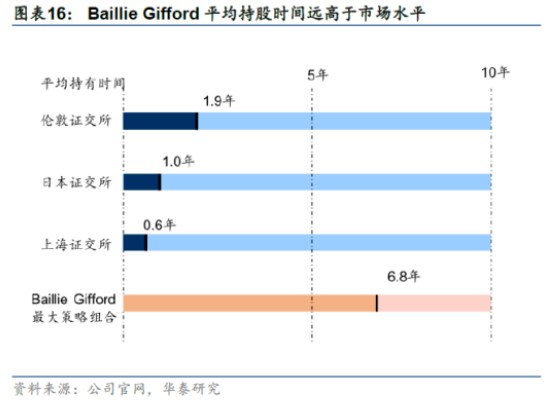

Baillie Gifford 將其投資期限從 2-3 年拉長到 5-10 年的維度,過濾當期業績噪音,更加關注公司未來前景。平均持倉時間長達接近 7 年,遠高於市場平均水平。

最經典的投資案例就是大家熟知的特斯拉。

2013 年初 Baillie Gifford 耗資 8900 萬美元建立了 230 萬股的特斯拉頭寸,平均持股成本僅為 38.7 美元;而在隨後三年,Baillie Gifford 繼續在二級市場購買特斯拉股票,2017 年持股量達 1400 萬股,穩居特斯拉二股東席位。

儘管 BG 在持有特斯拉期間遭遇各種波折和股價波動,但對特斯拉極少拋售,並且多次在特斯拉股價疲弱的時候加倉,一直保持增持狀態,直到特斯拉大漲倉位過重才進行較大的減倉。

BaillieGifford 擁有的超長線的投資思維,不得不令人高看一眼。長期重倉一隻股票難度很大 ,時間是最厚重的東西,它孕育的結果最讓人動容。

連馬斯克在經營特斯拉的過程中多次為資金鍊問題感到焦慮,擔心撐不了多久。BG 的不動如山,甚至比馬斯克還相信特斯拉會成功。

類似的還有對蔚來的堅守,在 2020 年被合肥拯救之前,蔚來差點倒閉,BG 也沒有離開,只在 2019 年進行了不到 1% 的股數減持。當時很多機構都走了,可能也只有 BG 能拿住了吧。

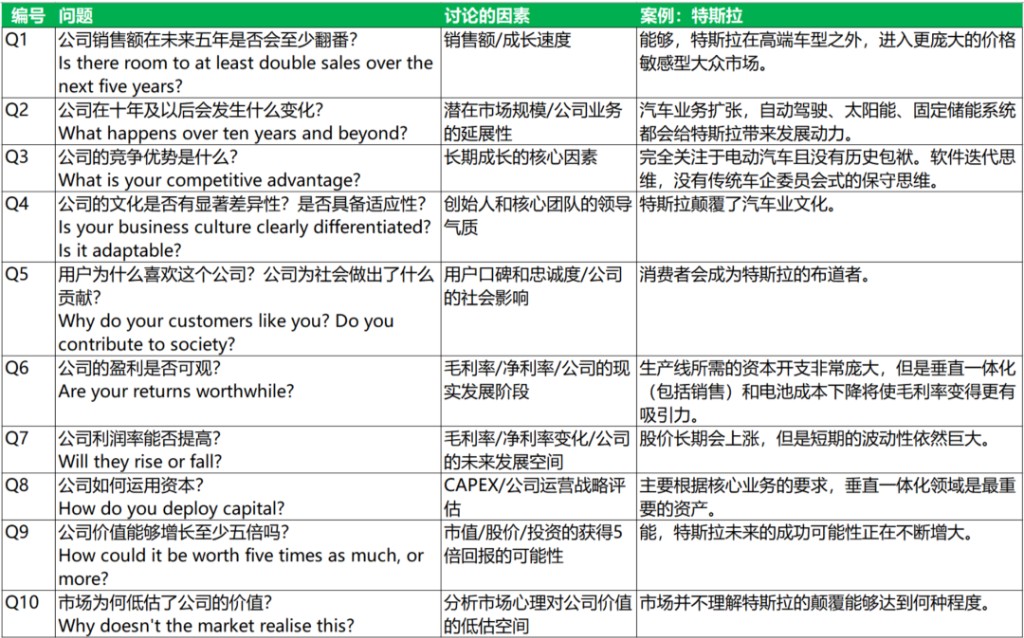

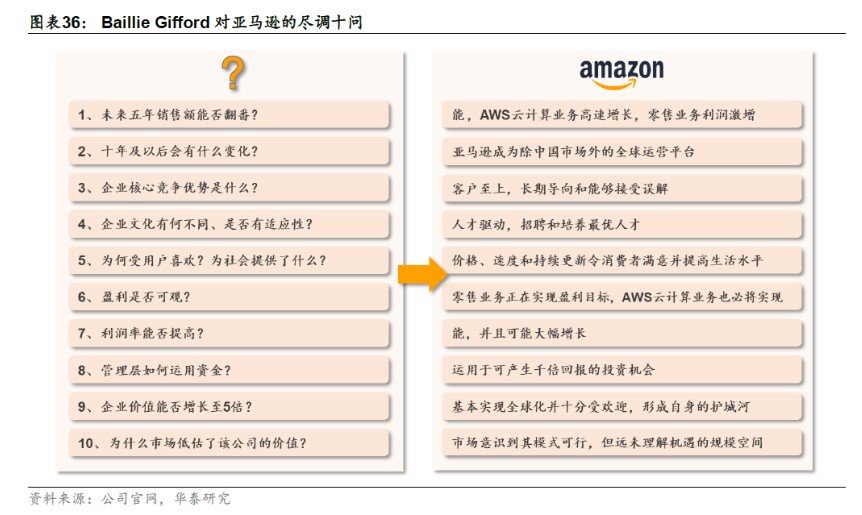

BG 對於投資的企業都有核心框架 10 問,BG 內部會基於這 10 個問題反覆辯論投資前景。

不同於大部分機構,做着複雜的財務模型,深究過去個別不太理想的數據,BG 更傾向於勾勒出企業未來的模樣。對公司文化、競爭優勢、用户認可、社會價值等定性因素入手,去評估公司的長期成長空間。有點類似於 “模糊的正確”。

Baillie Gifford 認為,真正的優秀企業需要在很長的時間內實現複合收益。可持續競爭優勢具有不可思議的力量,而真正的投資者就是要找到能夠在長時間保持進步的企業。

而資本市場只有極少數公司創造價值。

亞利桑那州立大學 Hendrik Bessembinder 的研究表明,從 1926 年到 2016 年,在美股市中創造的淨財富總額等同於表現最好的 1092 支股票。更令人難以置信的是,淨財富總額中有一半僅由 90 家公司(僅佔公司數量的 0.3%)創造。

BG 引用了這個研究,"如果您找到合適的股票,您將跑贏大盤,在創造的財富總量中分得一杯羹。另一方面,錯過這些股票將導致業績相當難看。這一基於經驗的發現與我們的觀察結論一致。"

這也是為什麼能夠持續持有他們所認可的優質公司的原因之一吧。

他們對於行情波動的態度是,“可能會有足夠聰明的人能持續預測轉瞬即逝的股價波動和第二次猜測市場,但這不是 Baillie Gifford 提供的技能。我們不知道未來三、六個月或十二個月股市會發生什麼。我們對公司股價的日常表現沒有強烈的看法。”

格局似乎是 Baillie Gifford 的內在基因。回顧 BG 的百年曆史就會發現,BG 其實一直就是一個押注時代的選手。從開始的汽車工業,到一戰後的美國,二戰後的日本,再到撒切爾夫人上台後的大牛市,都是抓住了時代了變化而快速擴張。只是直到千禧年以後更進一步深化自己的投資體系,不僅押注時代,還要押注時代的弄潮兒。

現在 Baillie Gifford 的核心投資策略哲學是全球長期成長策略(Long Term Global Growth,LTGG),即在全球範圍內發掘並長期投資於最具競爭力、創新性和成長效率的極少數優質企業。基於這種理念構建的投資組合持倉週期被不斷的拉長。

通過長期的迭代,Baillie Gifford 已經由內而外地去踐行長期投資理念,大部分的機構是很難做到的。

BG 目前由其 44 位合夥人全資擁有,所有合夥人平均在公司工作了 20 多年,並承擔無限的個人責任。私有化架構能夠讓企業遠離外部股東和媒體的壓力,不會在市場因為短期因素變化時的時候被迫做出較大的反應。無限責任合夥制給了公司長遠眼光的自由,能夠獲得需要時間才能夠抓住的機會。

合夥人退休股份還得回售給公司,傳承給下一代。

“合夥人文化是 Baillie Gifford 最獨特的地方——你覺得如果你擁有這家公司,你會出於本能地去把事情做對” 。

BG 對其員工設置的考核週期也偏長期。具體表現為員工獎金按照過去 3 年-5 年的業績表現發放,且有部分獎金通過返投到自身基金中的形式發放。

並且 BG 的投資紀律要求投資組合相對分散且不加槓桿,這使得 BG 的投資組合並不會因為某一家公司的階段性挫折或單體風險而陷入困境。

整個公司的運作思路就是由長期生存發展出發,並支持公司的長期投資理念。

此外客户方面也都是長期資金,90.8% 來自機構投資者,其中包括養老金、主權基金、保險資金等。

總結

Baillie Gifford 的風格是抓住時代優質的成長股,但在全球加息的背景下,成長股們回撤猛烈,導致近期 BG 的業績難看。

不得不承認,投資很難,超額收益也並不容易,即使是百年投資老店,也會遇到如此大的回撤。但這種場面,BG 也不是沒有經歷過,畢竟也有百歲高齡了。

回撤,買入就套牢,股價多年不漲,似乎對於 BG 都不是不能接受的事。

它給自己的維度是十年為單位起,並且知行合一,你很難去挑它的毛病。在情緒最高點的前十年它表現的不錯,在情緒低點的前十年它表現一般,但或許接下來的十年可能又會更大的超額收益也未可知。我們只能根據它的整個投資週期來評判它一筆投資的好壞。

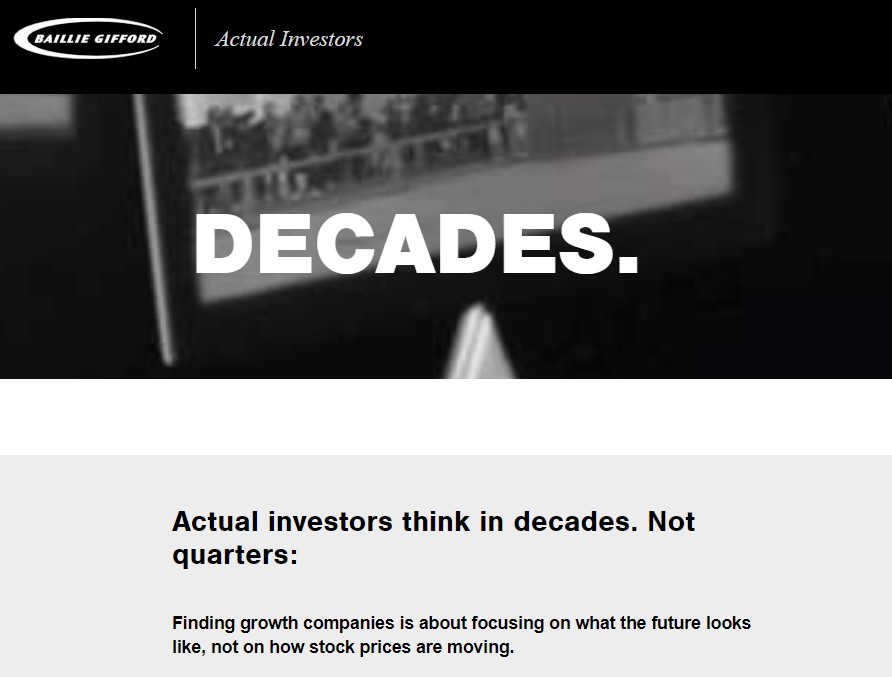

Baillie Gifford 的官網寫着:Actual investors think in decades. Not quarters:Finding growth companies is about focusing on what the future looks like, not on how stock prices are moving.(真正的投資者放眼數十年,而非幾個季度:尋找成長型公司的重點是關注未來的樣子,而不是股價的走勢。)

現在説 BG 不行了可能為時過早,BG 本身就是押注時代的選手。如果有一天 BG 真的不行了,那可能是時代發生了難以預料的鉅變。

本文作者:乘風,來源:丫丫港股圈,原文標題:《曾押注特斯拉七年獲利千億的 Baillie Gifford 也不行了?》