杀入美团、饿了么腹地,京东外卖劲儿有多大?

隨着美團外賣和餓了麼平台升級,從送外賣進化到送萬物,京東旗下專注即時零售的達達無疑面臨巨大挑戰,亟需反擊。以攻為守,開拓業務範圍,直殺美團、餓了麼核心腹地,或為京東增強平台用户粘性打開突破口。

作者 | 張超 編輯 | 羅麗娟

廝殺激烈的外賣戰場,在格局幾定之時,迎來了一位意想不到的玩家——京東。

近日,京東零售 CEO 辛利軍在接受媒體採訪時確認,公司已考慮進軍外賣業務,“至於什麼時候開始做,就看我們的能力,什麼時候可以組建人才隊伍了。”

雖然辛利軍沒有對外透露詳細的項目推進時間、投入計劃和目標任務,但《晚點 LatePost》此前已經曝光了一些細節。

根據上述媒體報道,京東將以京東到家 App 為服務載體,在鄭州等市試點餐飲外賣業務,由子公司達達負責配送。該業務尚處於探索推進階段,由 6 月 7 日才成立的京東同城餐飲業務部負責,目前團隊僅 10 人左右,負責人為陸寅宏,向何輝劍彙報,後者向辛利軍彙報。

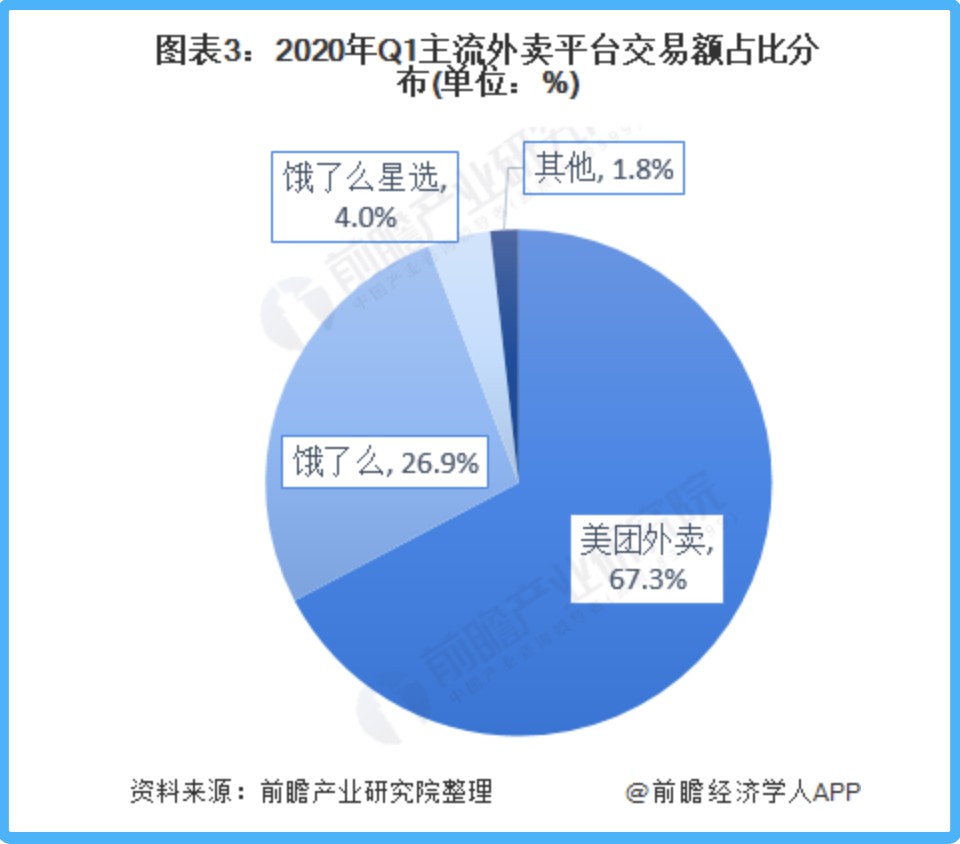

前瞻產業研究院報告顯示,線上外賣市場集中度已經非常高了,2020 年第一季度主要外賣平台市場格局,美團外賣佔比 67.3%,餓了麼佔比僅為 26.9%,兩家市佔率已經超過 90%;其中,美團外賣佔比更是超過 60%,具有絕對優勢。

圖片來源:前瞻產業研究院

在全行業緩增長、要利潤的階段,京東選擇進入這個格局幾乎已定的市場,究竟意欲為何?又能掀起多大浪花?

頻繁變動

在電商零售賽道跑了 20 多年後,向來以保守著稱的老兵京東近期頻繁進行業務調整:一方面收縮對短期商業化不利項目,一方面在同城消費場景探索。

據全天候科技瞭解,京東近期對京喜拼拼進行了業務調整,有意將該業務調整回京東零售業務板塊,整體涉及的 80% 人員將終止與第三方企業的合作,其餘涉及京喜拼拼員工將調整到其他崗位。

目前,京喜拼拼僅在北京、河北、河南三省開展業務,其餘城市服務已經關閉。這也意味着,2021 年才發展起來、曾在三個月開拓全國 12 省 70 多市業務的京喜拼拼,在完成階段性拉新使命後,將逐步退出舞台。

京喜拼拼尚開展業務區域

下沉市場的路走不通,京東就將目標轉向了消費高頻、剛需的本地生活賽道。

一直以來,本地生活都是各家企業爭搶的 “香餑餑”。尤其是其中最核心的外賣業務,早期更是引發了激烈的燒錢大戰,企業不惜斥巨資搶佔市場。不過,在眾多參與拼殺的玩家中,京東鮮少對這個賽道表現出熱情。

直到去年雙 11 前夕,京東 App“附近” 頻道的上線,才逐漸顯露出其對本地生活的嚮往。從頁面佈局和服務內容來看,“附近” 頻道與美團 App 界面也存在較高相似度。

京東 “附近” 頻道(左)vs 美團(右)界面

今年 3 月,京東又進行了一次組織架構調整,將原京東零售全渠道到家業務部和技術與數據中心全渠道生態部的部分職能整合新成立了同城購業務部,釋放出明顯的加碼同城業務信號。

據晚點 LatePost 獲悉,同城業務也是今年京東零售的四大重要業務方向之一,與供應鏈大中台、全渠道和搜索推薦並列,被京東內部員工稱作 “四大必贏之戰”。

從目前曝光的情況看,京東或選擇避開外賣競爭最為激烈的一線城市,轉而從新一線城市切入。

全天候科技還了解到,該業務負責人陸寅宏為京東管培生出身,是位不足 40 歲的年輕女性。她曾長期擔任京東開普勒總經理,負責的並非業務工作,而是技術和運營部分。有意思的是,陸寅宏還被曝擔任過京喜拼拼四川大區負責人。

退出紅極一時的社區團購賽道,轉向競爭白熱化的餐飲外賣行業,陸寅宏肩上的壓力只增不減。

雖然辛利軍表示願意在同城業務上給團隊更多嘗試空間,但可以預見,在當前大環境下,京東集團能給到新業務的實際投入恐怕不會太多。

以攻為守

即便京東外賣項目尚未實際落地,但消息傳出,還是引發了廣泛關注。一時間,關於京東為何決定做外賣的討論此起彼伏。

海豚社創始人李成東認為,京東切入外賣場景並不意外,早期公司就曾參與投資過餓了麼,“如果要對這次動作進行分析,防禦性質會更強。”

在他看來,達達長期承擔的就是同城外賣配送業務,隨着美團向商超、醫藥、零售等領域擴張業務,達達面臨的競爭壓力也會逐漸增大,“京東作為達達控股企業需要做一些佈局。”

公開資料顯示,2021 年 3 月,京東認購達達股份開啓了二者的合作之路;去年 10 月,雙方還共同發佈了即時零售品牌 “小時購”,對應 “線上下單、門店發貨、小時級乃至分鐘級送達” 模式,由達達集團全面承接。

從業務範圍來看,達達承接了京東本地即時零售和即時配送領域業務,覆蓋商超、醫藥、生鮮等多個類目。這也與美團外賣和餓了麼業務逐漸貼近。

隨着美團外賣和餓了麼平台升級,它們從送外賣進化到了送萬物,試圖將非外賣類訂單打造成為平台新的增長引擎。

對於專注即時零售的達達而言,這無疑是一種挑戰,如果不想辦法反擊,到手的 “蛋糕” 就可能會被分走。以攻為守,開拓業務範圍,直殺美團、餓了麼核心腹地,也就順利成章了。

在百聯諮詢分析師莊帥看來,外賣是個剛需高頻(日頻)品類,做的話對於提高用户活躍度(黏性)幫助很大,從而實現高頻品類帶動低頻品類的銷售。

財報顯示,截至 2021 年 12 月 31 日,京東過去 12 個月的活躍購買用户數約 5.7 億,同比增長 20.7%,年淨增近 1 億用户。這個看似靚麗的數據背後,70% 的新增用户都來自於下沉市場,隨着京喜拼拼的收縮,未來活躍用户新增數據或將面臨壓力。

如果拉出單季數據對比會發現,京東截至 2022 年 3 月 31 日的年度活躍用户數,較上季度新增 1080 萬,環比增幅僅 1.9%。同時,這已經是京東連續六個季度年活躍用户同比增速下滑。

用户粘性承壓的京東,迫切需要找到一個新的方式拉昇數據。高頻、剛需的外賣場景,就為其打開了突破口。

賽道誘惑

但在高度集中的外賣市場,“後來者” 京東還能有多大機會?

莊帥指出,京東做外賣目前最大優勢就是收購的達達同城配送能力、京東到家和京東 “小時購” 的平台和用户,以及京東的技術和品牌優勢。

財報顯示,截至 2020 年 3 月 31 日的 12 個月,達達集團已有超過 63.4 萬名活躍騎手;截至 2022 年 3 月 31 日的 12 個月裏,京東到家平台活躍消費者數則達到 6790 萬人。對比而言,美團平台上 2020 年獲得收入的騎手就超 470 萬人,年度交易用户數達到 5.1 億。

雖然二者存在一定差距,但對於新啓動的業務而言,達達已經足夠支撐京東外賣起步階段的發展。

不過,這並不代表京東外賣一定能成。莊帥表示,做外賣除了同城配送的履約能力之外,還需要強大的地推能力發展商家和維護商家。在這方面,顯然後起之秀相較美團、餓了麼失了先發優勢,還需要時間去積累。

此外,京東在新業務的拓展上一直都是 “保守派”,京東首席財務官許冉就曾多次強調,京東不會像其他平台走燒錢換增長路線。京東 CEO 徐雷此前也表示,在疫情影響下不確定性加重的大環境裏,京東在更加嚴格地控制投入節奏、注重效率同時,也會更好地降本增效、抵禦外界因素的衝擊。

這就意味着,京東不太可能通過價格補貼戰的方式迅速打開 C 端市場,要想俘獲已經形成消費習慣的用户不得不另闢路徑。

但從行業前景看,京東仍然存在機會。中商產業研究院報告(簡稱 “報告”)指出,受益於年輕人的線上消費傾向,中國外賣行業不斷快速增長,2020 年中國外賣餐飲市場規模達到 6646 億元,同比增長 15.0%,預計 2022 年中國外賣餐飲行業市場規模將達 9417.4 億元。

圖片來源:中商產業研究院

由於工作生活節奏加快,外賣行業用户規模也在持續增長。報告還顯示,截至 2021 年 12 月,中國網上外賣用户規模已達 5.44 億人,較 2020 年 12 月增加 1.25 億人,佔網民整體的 52.7%。

圖片來源:中商產業研究院

基於穩步增長的行業趨勢,莊帥認為,“原則上想做的都可以隨時進來做,市場是開放的、動態的和充分競爭的。”

但他也表示,京東做外賣短期內對美團影響不大,因為京東的地推能力有待加強,城市化的運營管理能力也有待提升,這些都不是短期內可以快速提升的,要做到美團的規模難度很大。

通常情況下,職業經理人的 “試錯時間” 大約是 2 年。有熟悉京東的人士向全天候科技透露,“所有項目都是幹不好走人,幹得好加大投入。京喜拼拼也就兩年,服飾事業羣上兩個老大也是給了兩年時間。”

雖然不知道陸寅宏是否也會面臨同樣的時間壓力,但京東外賣要想在一片紅海中殺出血路,確實需要加快腳步了。