芯片業顫抖?美光財報指引確認 “最慘假設”,盤後大跌 6%

雖然美光高管在描述未來需求時所用的表述是 “有所減弱”,但從具體數字來看,芯片行業的需求或已出現了斷崖式下降。

美國半導體巨頭美光堪稱 “災難性” 的業績指引,對疫情以來一直風光無限的芯片業來説,不是什麼好兆頭。

美東時間 6 月 30 日週四美股盤後,半導體制造巨頭美光科技 Micron 發佈了截至 2022 年 6 月 2 日 2022 財年第三財季的業績,雖然其第三財季逆勢錄得營收符合市場預期、調整後每股收益高於預期,但由於其第四季度業績指引遠低於預期,盤後美股股價一度跌超 6%,後跌幅收窄。

美光業績指引反映出其兩個關鍵市場的放緩:電腦和智能手機。雖然美光高管在描述未來需求時所用的表述是 “有所減弱”,但從具體數字來看,芯片行業的需求或已出現了斷崖式下降。

受到供應鏈阻力、消費者支出大幅放緩等綜合因素影響,美光股價在過去一年一直處於穩步下跌趨勢,12 個月內下跌了約 30%;年初至今,美光股價累計下跌 40%。

對於美股投資者來説,在未來幾周隨着第二季度財報季正式拉開序幕,真正的考驗才剛剛開始。

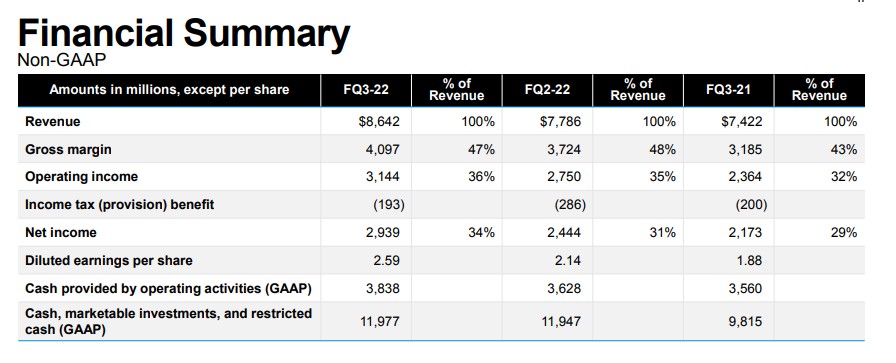

三季度盈利高於預期

具體來看美光核心財務指標:

- 第三財季調整後 EPS 為 2.59 美元,高於分析師預期 2.45 美元。

- 第三財季調整後收入 86.4 億美元,符合市場預期。

- 第三財季調整後毛利率 47.4%,略低於分析師預期 47.9%。

- 第三財季運營現金流 38.4 億美元,遜於分析師預期 44.2 億美元。

- 第三財季回購了約 1380 萬股普通股(9.81 億美元),季度末擁有現金及等價物 119.8 億美元。

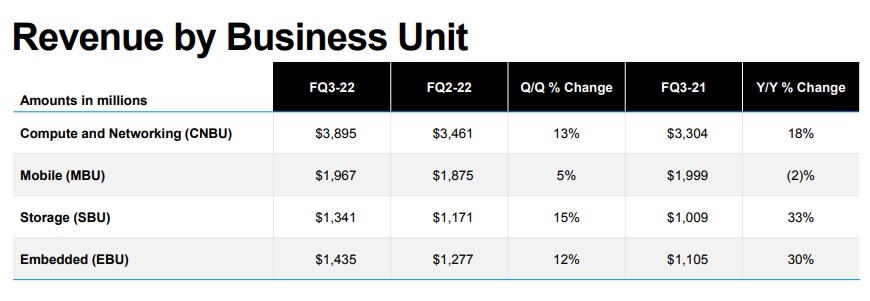

具體來看其按部門的營收情況:

-

計算機和網絡業務部(CNBU)錄得 38.95 億美元的營收,同比增加 18%,環比增長 13%;

-

移動業務部(MBU)錄得 19.67 億美元,同比下降 2%,環比增長 5%;

-

存儲業務部(SBU)錄得 13.41 億美元,同比增長 33%,環比增長 15%;

-

嵌入式產品業務部(EBU)錄得 14.35 億美元,同比增長 30%,環比增長 12%。

四季度業績指引慘淡

此外,美光科技也發佈第四財季業績指引,並宣佈將在 7 月 26 日以現金形式向截至 2022 年 7 月 11 日營業結束時在冊的股東支付每股 0.115 美元的季度股息。

- 預計第四財季調整後 EPS 為 1.43-1.83 美元,低於分析師預期 2.57 美元。

- 預計第四財季調整後收入 68-76 億美元,低於分析師預期 91.4 億美元。

作為世界上最大的存儲芯片製造商之一,美光的產品主要用於個人電腦、智能手機和其他設備,此外美光還通過在數據中心、電動和互聯汽車、5G、人工智能等領域的擴張實現增長。

作為世界上最大的存儲芯片製造商之一,美光的產品主要用於個人電腦、智能手機和其他設備,此外美光還通過在數據中心、電動和互聯汽車、5G、人工智能等領域的擴張實現增長。

與更廣泛的半導體市場相比,內存行業歷來更具週期性,並受到定價的嚴重影響,今年以來受到 PC 和智能手機市場波動的影響,美光科技也經歷了需求疲弱,從而導致增速放緩,其總裁兼首席執行官 Sanjay Mehrotra 表示:

由於我們的團隊在技術、產品和製造方面的出色執行,美光在第三財季實現了創紀錄的收入。最近,行業需求環境有所減弱,我們正在採取行動,在 2023 財年緩和我們的供應增長。我們對內存和存儲的長期市場需求充滿信心,併為實現強勁的跨週期財務業績做好了準備。

Mehrotra 在上個季度曾表示,與許多公司一樣,近期美光看到能源、運輸、原材料和工人工資費用都在上漲。不過他也表示,美光能夠通過改進生產技術來提高效率,從而抵消通脹壓力。

華爾街對美光的長期評價仍然很高,75% 的投行仍予 “強力買入” 評級。鑑於美光股價已經從高點下跌了近 45%,Zacks 此前表示,美光股價較其 10 年高點折讓約 85%,投資者可以在等美光發佈最新業績指引後再做出投資決策。