高盛:全球正處於 “深度衰退” 的邊緣

高盛認為,美國經濟在明年陷入衰退的可能性約為 30%,歐元區的可能性約為 40%,在英國這一比例約為 45%。

高盛在華爾街的一眾投行裏,一直以來是偏樂觀的那一個。但是隨着衰退風險的增大,如今連高盛也轉向了,其認為如果按照目前衰退的趨勢,標普 500 指數在年內有可能下探至 3150 點。

全球經濟增長放緩已經成為共識,但是在高盛看來,經濟過熱和利率大幅上升表明全球可能正在處於深度衰退的邊緣。

高盛策略師克里斯·哈斯(Chris Hussey)在一篇名為 “重新審視衰退的事實(Revisiting Recession Facts)” 的報告中,分析了自 1961 年以來全球主要經濟體的 77 次經濟衰退。

高盛重新審視了有關經濟衰退方面的頻率和程度,並認為美國經濟在明年陷入衰退的可能性約為 30%,歐元區的可能性約為 40%,在英國這一比例約為 45%。

在總結衰退的頻率方面,高盛使用的是官方數據,比如美國的國家經濟研究局(NBER)。

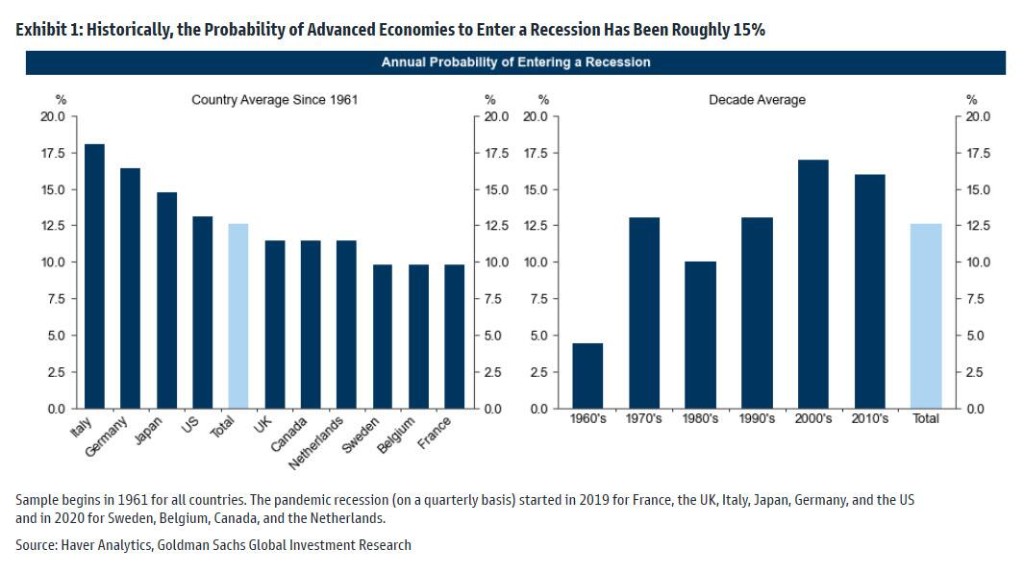

下圖顯示, 自 1960 年代以來,發達經濟體每年無條件陷入衰退的平均概率約為 15%,且在過去幾十年中,不同國家或不同時間的衰退風險變化不大。

不過顯而易見的是,高盛對發達經濟體明年陷入衰退概率的預期目前要遠高於歷史平均水平。比如,高盛認為美國可能會出現 “技術性” 衰退,且在明年內陷入衰退的可能性約為 30%,而在未來兩年內陷入衰退的可能性約為 50%。

從歷史來看,自 1960 年代以來,美國每年進入衰退的平均概率約為 12%,不過在 1855 年至 1990 年間期間,美國每年進入衰退的平均概率約為 23%。

至於衰退的嚴重性方面,高盛表示,自 1960 年代以來,發達經濟體衰退期間的失業率平均上升了 2.7%。

此外,失業率上增幅度較大的國家往往衰退頻率較低,比如英國、荷蘭和瑞典。相比之下,失業率增幅較小的國家往往會出現更頻繁的衰退,例如德國、意大利和日本。

高盛還指出,當經濟過熱,即同時擁有高核心通脹和高單位勞動力成本增長,政策利率走高往往比經濟深度衰退先出現。相比之下,私營部門財政盈餘的增加往往預示着接下來是不太嚴重的經濟衰退。

那麼,這些發現對經濟衰退預期有什麼作用?高盛認為,在發達經濟體中,可以通過單位勞動力成本增長、核心通脹和政策利率的預期增幅來預測衰退期。