全球通脹的終點在哪裏?

通脹的終點將是一次很慘烈的出清。這一進程中,很多國家會陷入衰退,甚至破產,衰退會逐漸蔓延到美國本土,美國失業率會重新抬升,最後,系統重啓。在這個過程中,唯一的變數是經濟週期與歐美錯位的中國。

引子

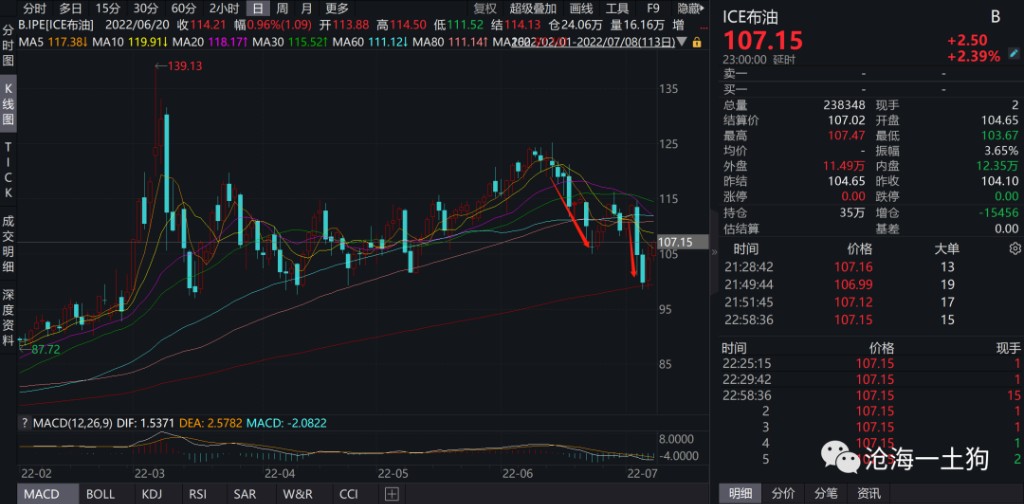

最近一段時間,全球資本市場開始交易衰退預期。在這股新風潮的推動下,布油價格一度跌破 100 美元,十年美債收益率也一度觸及 2.8%。

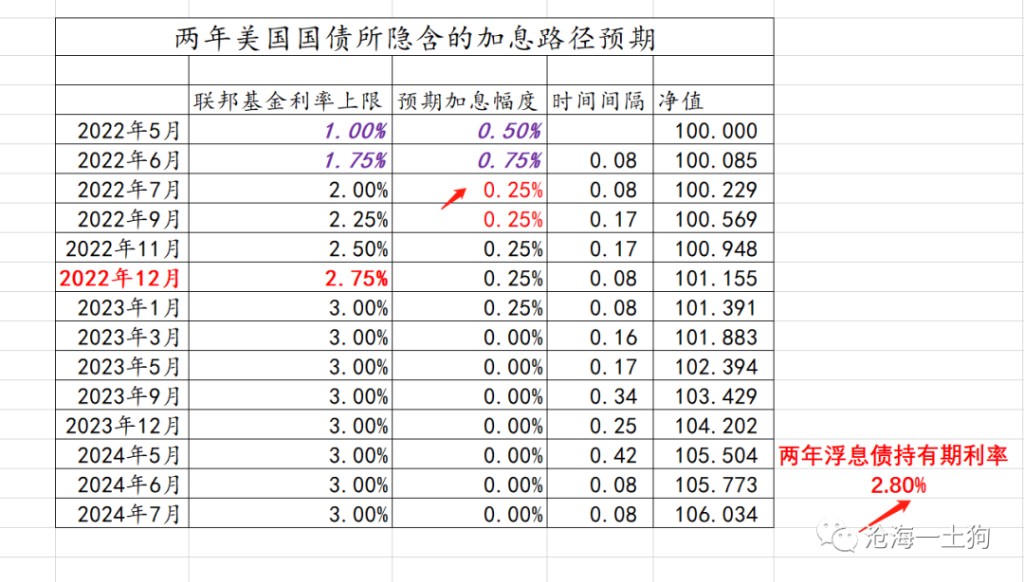

通脹見頂的論調再次抬頭,因此,兩年美債收益率一度回落至 2.8% 附近,對應未來的加息路徑為:25+25+25+25,年底加到 2.75%。

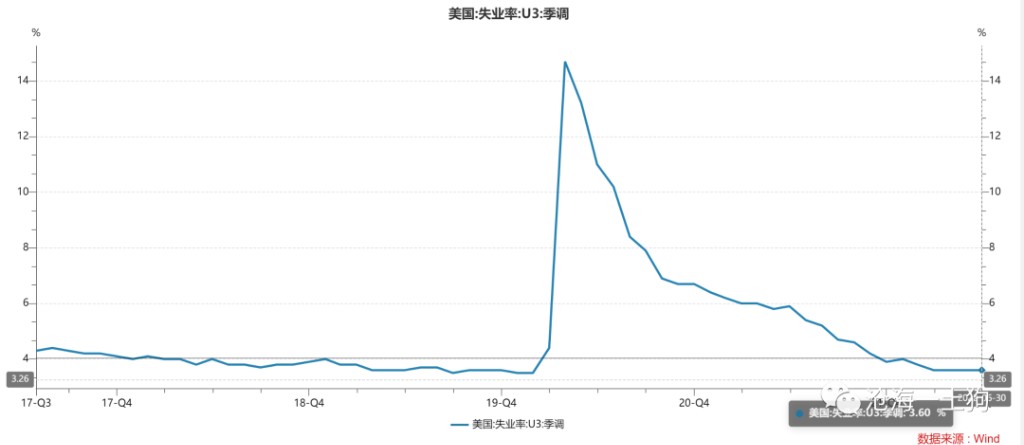

美國 6 月新增非農就業 37.2 萬人,預期 26.5 萬人,前值 39 萬人(修正後為 38.4 萬人);6 月失業率 3.6%,預期 3.6%,前值 3.6%;每小時工資環比上漲 0.3%,預期為 0.3%,前值為 0.3%(修正後為 0.4%)。

就業報告顯示經濟強勁,可在下次議息會議上加息 75bp,同時不損害經濟。

如果我們採用傳統的範式,會覺得高油價是通脹的根源,油價回落預示着通脹見頂。於是,就會被經濟數據一遍又一遍地 “遛狗”——通脹見頂,然後 miss。

暫時性通脹和持續性通脹

在《持續通脹的形成機制極其治理原理——兼論衰退風險》一文中,我們提了一個替代解釋來區分暫時性通脹和持續性通脹。

傳統的通脹一般是暫時性通脹,它的根源來自於經濟的短期波動,就好比人的體温會在一個區間內波動一樣。

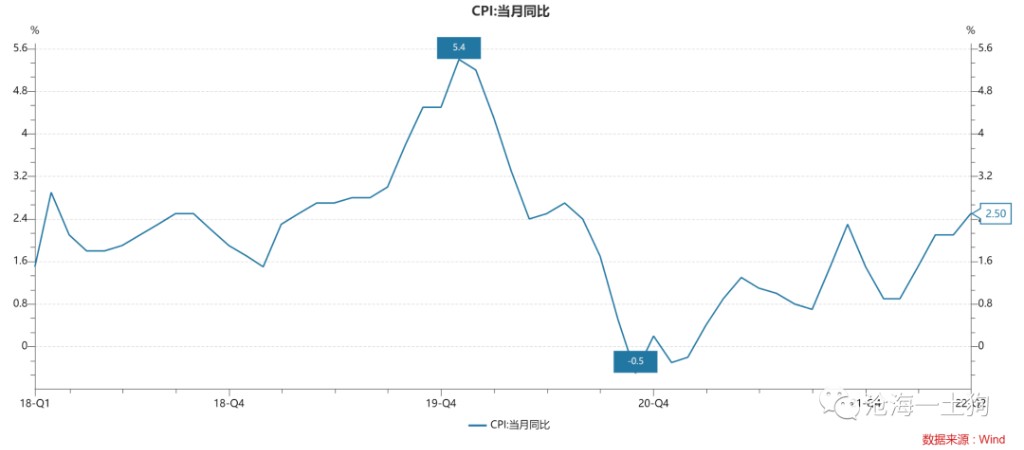

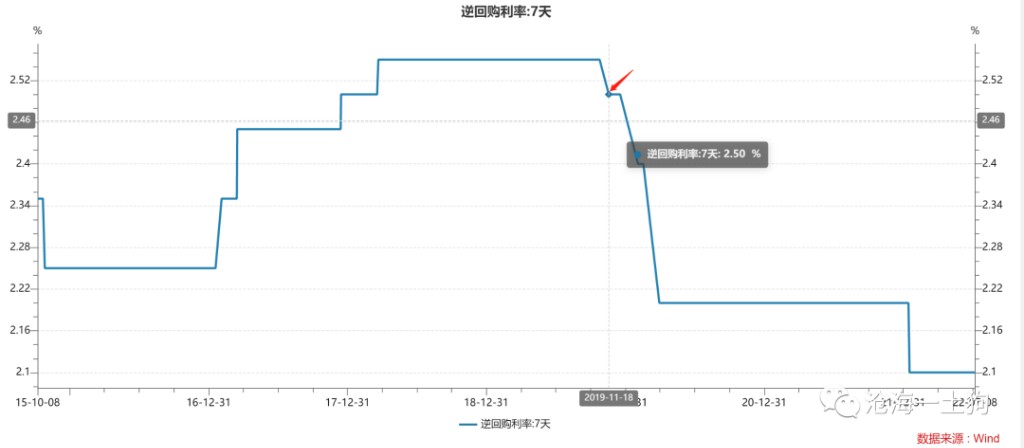

比較典型的是中國 2019 年的豬通脹,由於豬瘟影響,國內 cpi 一度飆升到 5.4%。

事實上,這種通脹是不用管的。為了緩解資本市場的恐慌情緒,央行還進行了降息操作。

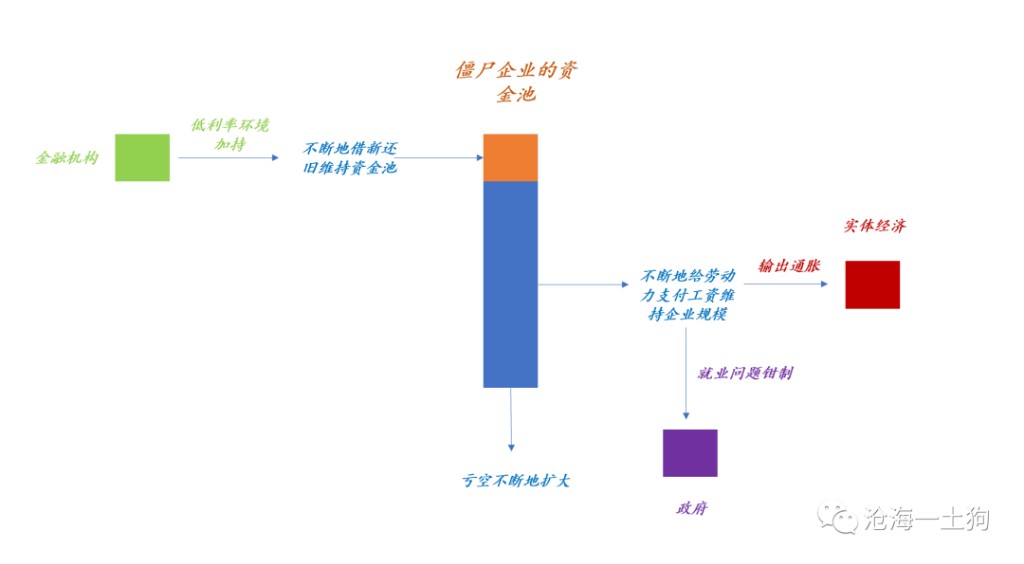

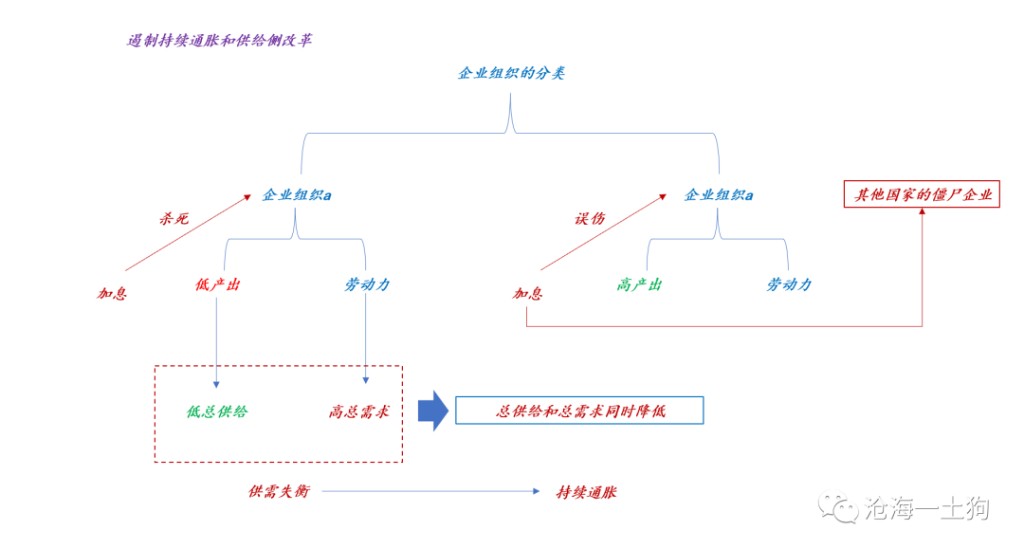

然而,持續通脹的形成機制很不相同,它來源於長期低利率環境所催生的殭屍企業。

在危急關頭,這類企業是有一定幫助的,它能幫助政府穩住就業、保持社會秩序。隨着危機的結束,以及低利率環境的維持,這類企業會不斷地膨脹,最終,成為麻煩本身。

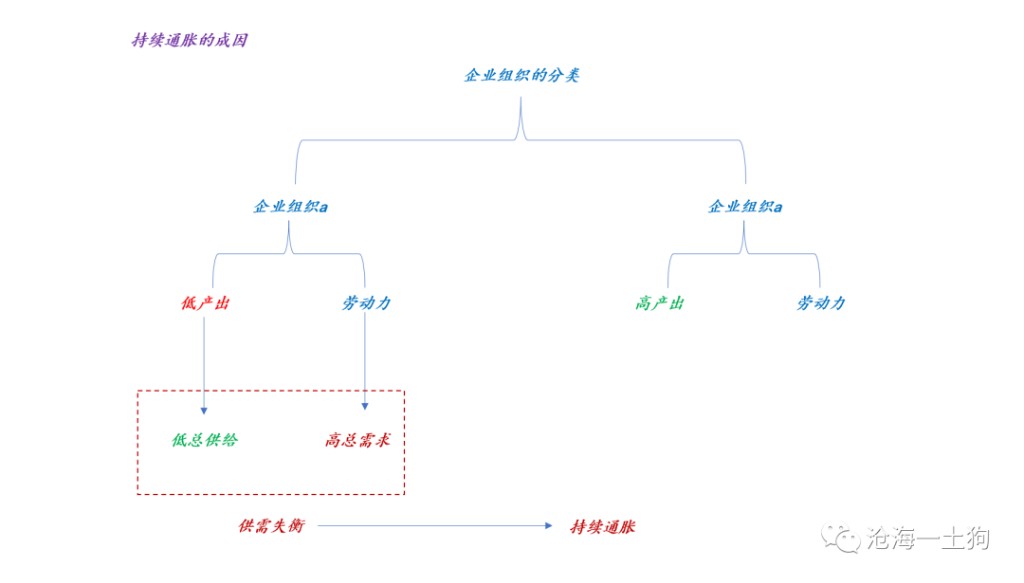

如上圖所示,我們可以把企業分為兩類:一類是低產出企業,記為 a,另一類是高產出企業,記為 b。

a 類企業組織僱傭了大量的勞動力就業,但產出低下,會製造一種微觀上的失衡——總需求大於總供給。也就是説,a 類企業養了一堆不幹活吃乾飯的人。

b 類企業則是正常企業,供給和需求是匹配的,並不會製造失衡。

如果經濟體內,都是 b 類企業,市場是不會出現持續性通脹的,貨幣表現為中性;但是,如果 a 類企業大量滋生,市場會出現通脹螺旋。

持續通脹就像持續高燒一樣告訴我們經濟體內有炎症。

遏制持續性通脹

不幸的是,這類企業不會自己消失,只要政府不干預,他們就會繼續存續。

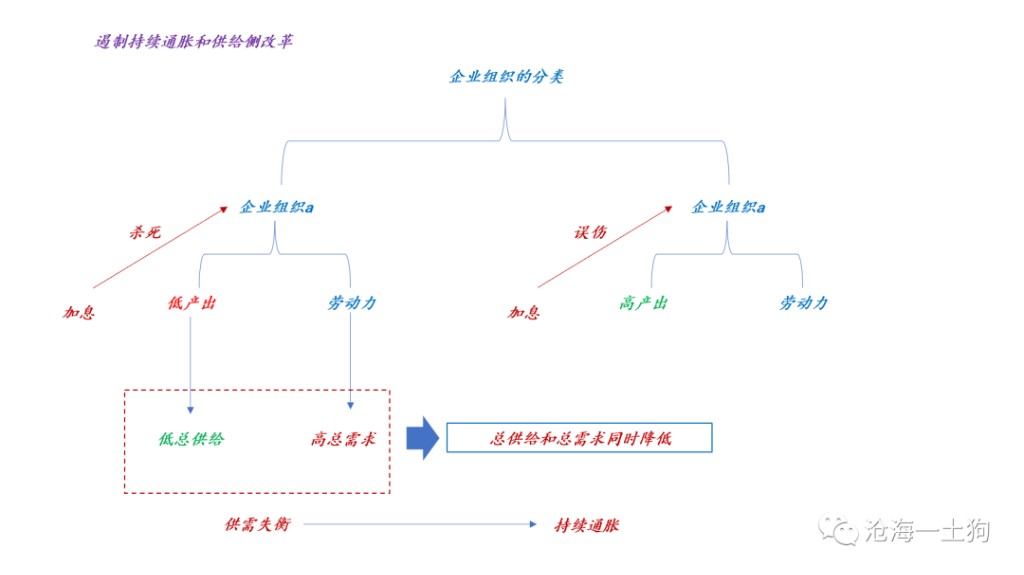

政府必須採用強有力的措施,進行一次供給側改革——消滅殭屍企業。

如上圖所示,表面上加息是衝着總需求去的,實際上加息是衝着供給和需求的上一層去的——低效率的企業。

這是一次化療,是對生產組織結構的重構。

那麼,為什麼要如此上綱上線呢?這是因為,簡單的物價波動的確是一箇中性的現象,沒必要干預;但持續通脹不是,持續通脹是生產組織失衡,是一波人對另一波人系統性地盜竊,是一個政治問題了。

只有消滅這些低效率的企業,總體的供需才有可能重新平衡;才有可能制止企業 a 對企業 b 進行大規模盜竊的行為——持續通脹,從而,化解大規模的社會衝突。

因此,如果這次全球的通脹是持續性通脹,那麼,通脹見頂的標誌只能是失業率重新抬頭。

我們總是期待軟着陸,期待一個 happy ending;然而,事實的真相是,系統需要一波失業,讓通脹水平迴歸正常。

道理很簡單:低失業率意味着殭屍企業活得好好的;他們活得好好的,意味着通脹沒完沒了。

傳統範式——委婉的表達方式

傳統的範式會跟民眾講:高通脹是因為俄烏衝突帶來的石油衝擊,是因為疫情製造供應鏈的衝擊,是因為工資的上漲螺旋。

它的好處顯而易見,鍋都甩出去了——俄烏、疫情、勞動力市場緊俏。

前面兩個解釋,會讓民眾去厭惡別人;後面那個解釋,算是稍微給他們打了一個預防針。

事實上,如果我們搞清楚了生產組織失衡的解釋,就能理解傳統範式流行的原因,它委婉地點出了真相——勞動力市場異常了。我們需要加息打斷工資的上漲螺旋,以使得勞動力市場恢復正常。

一個是加息殺死殭屍企業,另一個是加息打斷工資的上漲螺旋。實際上,都是一個意思——矯正勞動力市場。

但是,前者的表達方式會讓人難以接受:為了遏制通脹,我們需要製造出一些失業。

理解清楚這個表達方式的差異之後,就不難理解鮑威爾在某次發佈會上所説的兩句耐人尋味的話了:

1、我們不尋求讓人們失業;

2、並不是試圖引發經濟衰退;

這兩句話是這次發佈會最重要的兩句話,其他的都是市場已經知道的廢話。

鮑威爾是律師出身,他在做一件事情之前一定會有免責聲明。

他的實際意思是:通脹實在太嚴重了,我們不得不採取一些手段,我們會製造大量的失業,我們可能引發經濟衰退,但這不是我們的本意。

此外,我們也更能理解:為什麼亞特蘭大聯儲主席 Bostic 在看到就業報告之後迫不及待地喊 75bp,因為就業太強了,殭屍企業活得好好的,他們不得不進一步加碼。

然而,他還是會説,加息 75bp,不會損害經濟。

所以,專業是一回事,政治表達是另外一回事,把政治表達當成專業是一件很糟糕的事情。

衰退的啄食次序

前一段時間,有一個很有趣的新聞,

瑞·達里奧(Ray Dalio)旗下橋水基金已押注 105 億美元做空歐洲股票,規模較過去一週幾乎翻了一番,對歐股的看空力度達到兩年來的最高水平。

即便如此,歐央行也不得不加快加息的步伐。

衰退之下,國別之間的邏輯,變成了信用邏輯,出問題的國家不得不加息挽留資本。這就好比,如果一個企業出現了違約風險,它借錢的成本將快速飆升。

從這個角度來看,現在的達里奧類似於 97-98 年的索羅斯。

當然,更弱的國家更慘,整個國家類似於殭屍企業,直接被擠破產了。

據斯里蘭卡媒體 9 日晚報道,斯里蘭卡總統拉賈帕克薩已通知議長阿貝瓦德納,他將於 7 月 13 日辭去總統職務。

當天稍早前,斯里蘭卡總理辦公室發表聲明説,斯里蘭卡總理拉尼爾·維克勒馬辛哈願意辭職。

當越來越多的國家陷入衰退,甚至破產,石油價格或通脹自然就下來了。

資本市場並不是在交易 “美國經濟馬上要衰退”,而是在交易 “全球經濟必然要衰退”。

結束語

綜上所述,我們就能搞清楚全球通脹的終點到底在哪裏了——這會是一次很慘烈的出清。

很多國家會陷入衰退,甚至破產,衰退會逐漸蔓延到美國本土,美國失業率會重新抬升,最後,系統重啓。

在這個過程中,唯一的變數是中國。中國的經濟週期和歐美錯位。

如果在這個過程中,中國的經濟能更強一些,那對歐美真是天大的好事——可以打着麻藥刮骨療傷。

然而,中國的經濟預期更加複雜,取決於疫情、疫情防控政策、一線城市的地產政策。

即便不確定性如此之大,中國經濟的弱復甦對海外資本來説,也是吸引力極大。

本文作者:滄海一土狗,來源:滄海一土狗,原文標題:《全球通脹的終點在哪裏?》