全球央妈的资产负债表正在 “分道扬镳”

摩根士丹利全球首席經濟學家 Seth Carpetner 警告稱,市場流動性將面臨較大的衝擊,風險主要來自負債規模較大和較小的央行市場。在美元市場,隨着美國國債和 MBS 進一步縮減,融資成本將持續上升。在日本國債市場,日本央行已經買下半個日本債券市場,未來持債份額將進一步增長。

全球央行加息愈演愈烈的同時,“縮表” 也如期開展,但全球主要央行資產負債表規模走勢正在加劇分化。

美聯儲於 6 月開啓縮表,每月減持 475 億美元資產,三個月後將加快縮表,規模增加到 950 億美元。

歐洲央行也在朝着縮表小步邁進,銀行在 6 月中旬宣佈償還 741 億歐元定向長期再融資操作(TLTRO)資金,但 TLTRO 與縮表不同,歐央行資產負債表收縮規模較小。

日本央行則朝着相反的方向邁進,繼續實行收益率曲線控制政策(YCC),6 月底日本央行持有的日本國債份額已超過 50%。

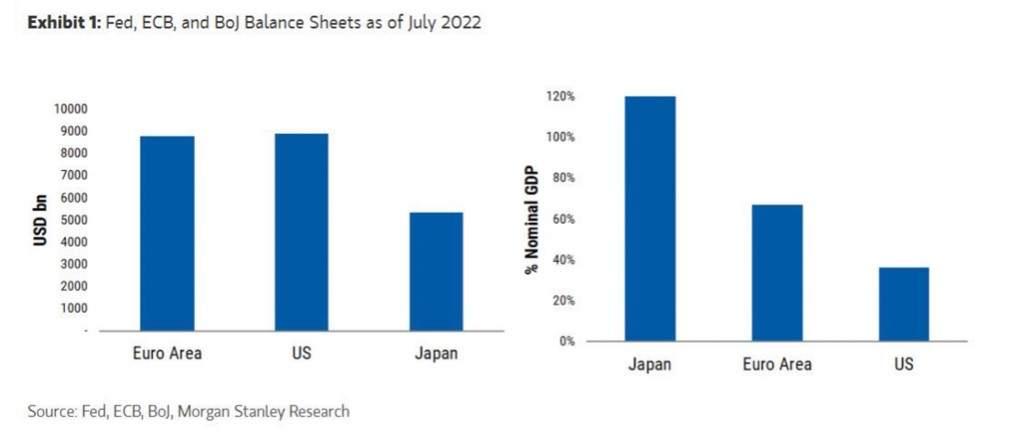

就絕對規模而言,歐央行和美聯儲的資產負債表規模最大,日本央行位居第三。但就相對於 GDP 比例而言,日本央行份額佔比最高,歐央行排名第二,美聯儲最低。摩根士丹利全球首席經濟學家 Seth Carpetner 指出,隨着美聯儲縮表加速,其資產負債表規模將進一步收縮,而日本央行持債份額則會繼續增長。

具體來看,美聯儲 9 月份美債縮減上限將增加到每月 600 億美元,機構債券和機構抵押貸款支持證券(MBS)縮減上限將增加到每月 350 億美元。Carpetner 表示,即使美聯儲陷入衰退,縮表仍有可能繼續,正如鮑威爾指出的,聯邦基金利率才是美聯儲的主要政策工具。

對於歐央行來説,資產負債表規模變化軌跡則較為複雜的,縮表和 TLTRO 預付款不同,縮減證券上限讓市場別無選擇,但 TLTRO 可以令商業銀行自行決定是否提前還款。Carpetner 指出,TLTRO 實際償還規模一直低於預期,歐央行離縮表仍有一段距離。此外,歐央行還發明瞭一種新工具 “傳導保護機制” 來控制歐元區外圍國家債券利差,這表明其資產負債表規模存在潛在的上行風險。

日本央行則處於另一個極端,日本央行 6 月購買了創紀錄的 14.8 萬億日元國債,其持有的日本國債超過總量的 50%,跨越了一個歷史性的里程碑。Carpetner 預計,YCC 將維持到明年第二季度,屆時日本央行行長黑田東彥將被繼任者取代。今年剩下的時間內,日本央行資產負債表規模有大幅上行的風險。

此外,Carpetner 警告稱,在新冠疫情到來之初,所有主要央行都朝着一致的寬鬆政策邁進,但現在不再是這樣,市場流動性面臨着相反貨幣政策帶來的衝擊,從資產負債表規模較大到較小的國家市場都面臨着風險。在美元市場,融資成本正在大幅提升,越來越多的國債和 MBS 等待着買家接盤。在日本國債市場,日本央行已經買下來半個日本債券市場,未來持債份額將進一步上升。