華爾街大空頭:美股觸底的 “三大條件” 目前只看到了一個

美銀:“市場也許會迎來 ‘重返 1970 年代’”。

儘管已經經過了三個月的 “混亂”,但美銀認為真正的 “大低點” 還並未到來。

在美銀最新的報告中,該行的首席策略師表示,當前市場的情緒已經悲觀到了創紀錄的程度,但大家都選擇了按兵不動。

“每個人都在看跌,但沒有人賣出。”

“自 1 月 21 日以來,每 100 美元的資金流入,只有 2 美元從科技股流出,3 美元從其他股票流出。”

而對於一些看漲的觀點,美銀策略師強調,降息仍然是 “大低點” 所缺少的一個關鍵因素。

為了論證其觀點,美銀提出了 3 個 P:Positioning(頭寸),Policy(政策)和 Profits(利潤)。

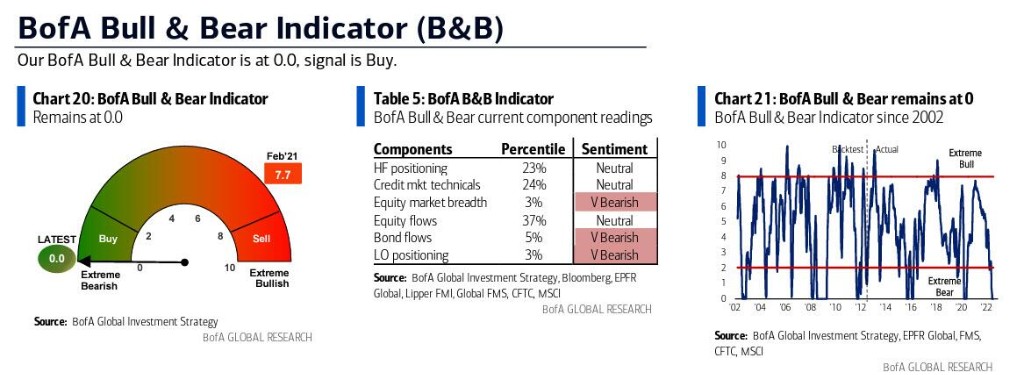

由於美國銀行牛熊指標保持在 0.0 的歷史最低點,代表着最大看跌水平,即使實際上很少有人賣出,也已為日後的交易走高開了 “綠燈” 。

這也解釋了為什麼紐交所能守住關鍵的 200 周平均線 14000 點:過去一段時間裏,比特幣下跌了 30%,恒生科技指數下跌了 33%,標普生物科技指數下跌了 36%,這些熊市領先指標已經讓情緒處於了谷底。

在這之後,歐洲央行加息,意大利總理辭職等消息反而讓市場出現了看漲的反應——這意味着許多壞消息已經被打了折扣,沒有往更壞的情況滑去。

但儘管如此,利潤和政策(另外兩個 P)卻還沒有顯現出牛市即將到來的傾向。

美銀認為,六個月的 “觀光式” 熊市不足以解除過去 13 年的金融過度(financial excesses)。而如果真的要解除,或許 “就會看到世界大戰和社會崩潰,因此也只能假設這不會發生”。

更重要的是,在市場真正的 “大低點” 到來之前,首先會發生政策恐慌,而這也通常需要負就業或負信用事件來引發。

此外,美銀還比較了上半年與下半年的情況,發現在 1 月 1 日,大多數人看漲,而在 7 月 1 日,大多數人現在看跌。

“雖然共識在 ‘通脹衝擊 ’ 和 ‘利率衝擊’ 方面的定價非常緩慢,但它在 "經濟衰退衝擊 "方面的定價卻非常快......可以肯定的是,有衰退信號(索賠上漲,住房疲軟,廣告支出破裂),但工資和零售銷售的大數據 - 更不用説通貨膨脹 - 遠不允許美聯儲 ‘淡化’9 月 FOMC 的激進加息。”

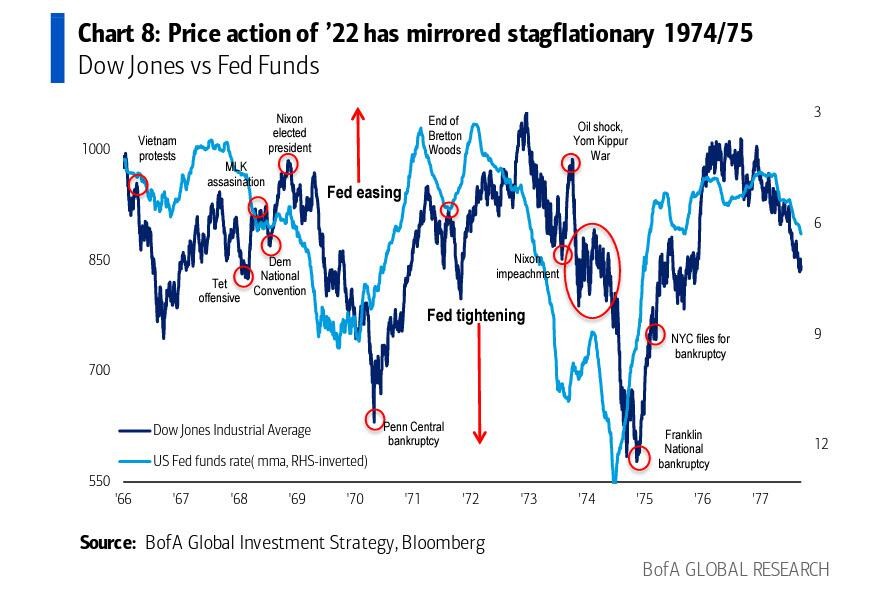

綜上所述,美銀的結論是再次回到 1970 年代:一系列比預期更好(更低)的通脹數據(加上更少的地緣衝突和更多的刺激措施)是通往信貸和股票的更確定的低點的路徑;2022 年的價格和絕對/相對資產表現方面反映了與 1974 年類似的滯脹。

.“..因為背景是一樣的:石油衝擊、食品衝擊、貨幣不穩定、財政政策不嚴謹、工業動亂、內亂、地緣衝突。”

1974 年末,通貨膨脹達到頂峯,美聯儲在 1975 年開始降息,股市飆升,小盤股、價值股和房地產市場開始大牛市。

因此美銀預計美聯儲在 2022 年底/ 2023 年初會出現類似的 “政策錯誤加倍”,屆時所有資產(和大宗商品)將飆升,只會導致更嚴重的爆炸性通脹。

最後,美銀認為,新的牛市仍然需要 CPI 和美債收益率達到峯值,以及美聯儲在 2023 年之前完成加息。

但在沒有大衰退或大信貸事件發生的情況下,上述的條件的達成 “幾乎是不可能的”。