從新能源汽車角度看,Tesla“人形機器人” 有哪些機會?

特斯拉高調進入人形機器人市場,有望推動下一個超級新終端市場的出現,看好成本佔比高、格局清晰的關節及其相關部件。

摘要

推薦機器人關節及其相關零部件。關節主要由減速器、電機、控制器等部件組成,其中機器人廠商的減速器外購為主,控制器自制為主。我們認為人形機器人中成本佔比高、格局相對確定的關節及其相關部件將率先爆發,考慮新能源汽車與人形機器人在三電系統、傳感系統、人機交互系統有相似或重合,特斯拉產業鏈上的核心供應商也有望受益。

特斯拉是人形機器人市場的鯰魚,Tesla bot 是下一個新能源汽車。特斯拉計劃將 Optimus 系列機器人與 Model 系列電動車作為同樣重要的產品線,打通工業、商用、家用場景限制,填補勞動力缺口,用機器代替人類執行危險、無聊、重複和人們不願意做的工作,整合各類應用場景,成為繼 PC、手機、智能電動汽車後下一代的超級智能終端。特斯拉人形機器最早將於 2023 年開始生產。回顧特斯拉在新能源汽車市場的表現,特斯拉人形機器人有望複製之前的路徑,發揮其強大的工程能力以及人工智能上的優勢,整合並創新現有技術,實現低成本、高效率的大規模量產,推動人形機器人全球化的應用。

人形機器人萬億藍海市場即將爆發。隨着控制方法、人工智能、深度學習等計算機、通信技術的不斷突破,人形機器人快速迭代,產業化拐點即將到來。全球勞動力短缺日益嚴峻,預計 2030 年全球技術工人缺口超過 8520 萬人,技術進步疊加資本進入,市場亟待人形機器人的產業化。假設未來人形機器人成本下降至汽車價格水平,人形機器人大規模應用,有望彌補全球勞動力缺口,人形機器人的市場空間有可能接近汽車市場,萬億藍海市場即將爆發。

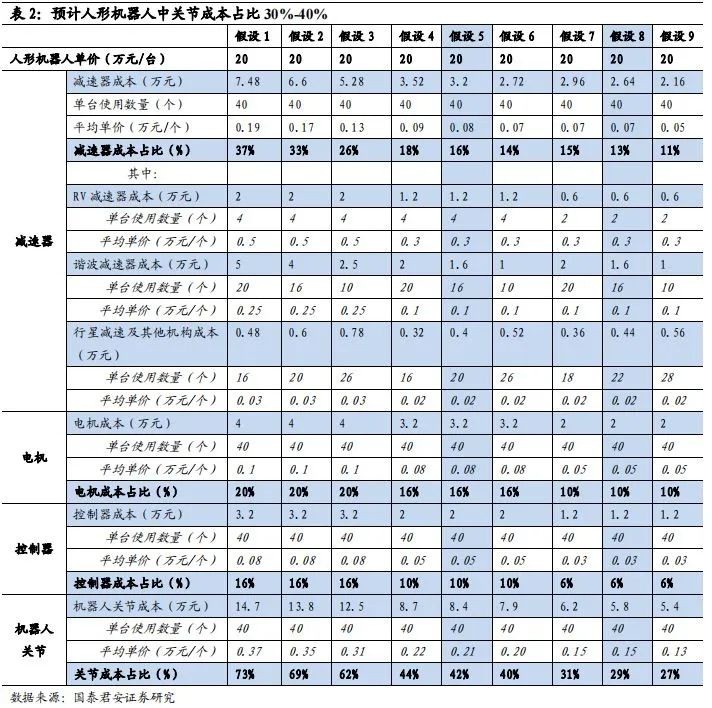

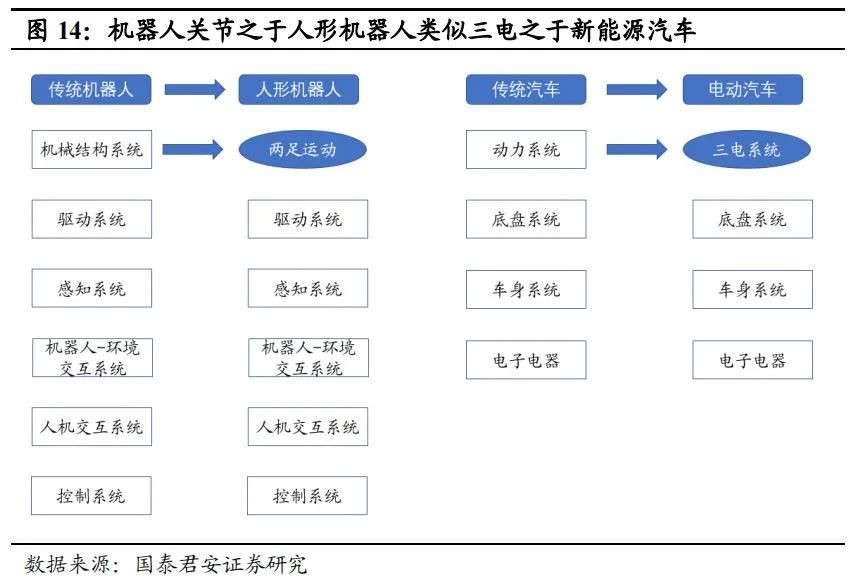

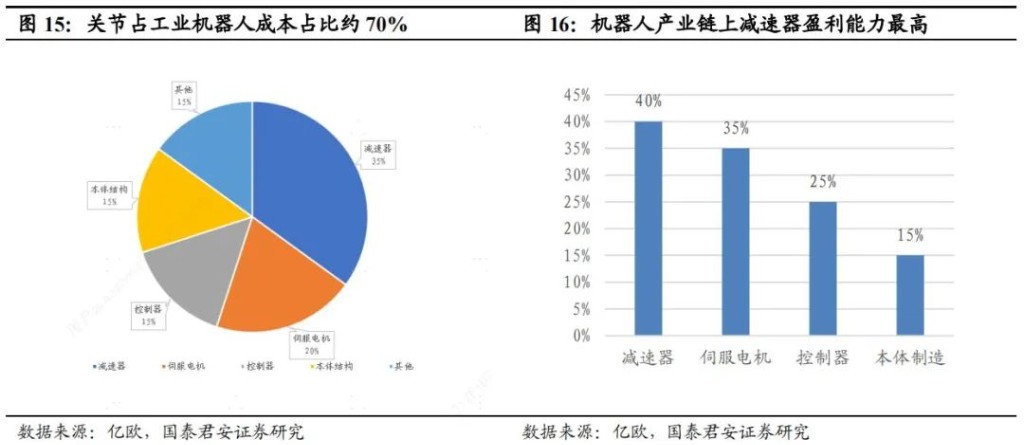

關節是人形機器人最重要的部件。與現有的工業機器人和服務機器人相比,人形機器人最大的變化在於機械結構系統,而關節是機械結構系統的基礎,類似新能源汽車與傳統汽車最大的變化在於動力系統,由原來的發動機 + 變速箱變成了三電系統,其中電池是三電系統中最重要的部件。從成本結構來看,關節佔到機器人的 1/3 以上成本。從盈利能力來看,關節的相關部件的盈利能力也最高,尤其是減速器。我們預計大規模量產後每台人形機器人關節成本佔比約 29%-42%,其中減速器成本佔比 13%-16%,電機成本佔比 10%-16%,控制器成本佔比 6%-10%。

風險提示:人形機器人技術進展不及預期;人形機器人市場需求不及預期;特斯拉機器人不及預期。

正文要點

1. 結論

我們認為人形機器人中成本佔比高、格局相對確定的關節及其相關部件將率先爆發,考慮新能源汽車與人形機器人在三電系統、傳感系統、人機交互系統有相似或重合,特斯拉產業鏈上的核心供應商也有望受益。

2. Tesla bot:下一個新能源的機會

2.1. 特斯拉強勢進入人形機器人市場

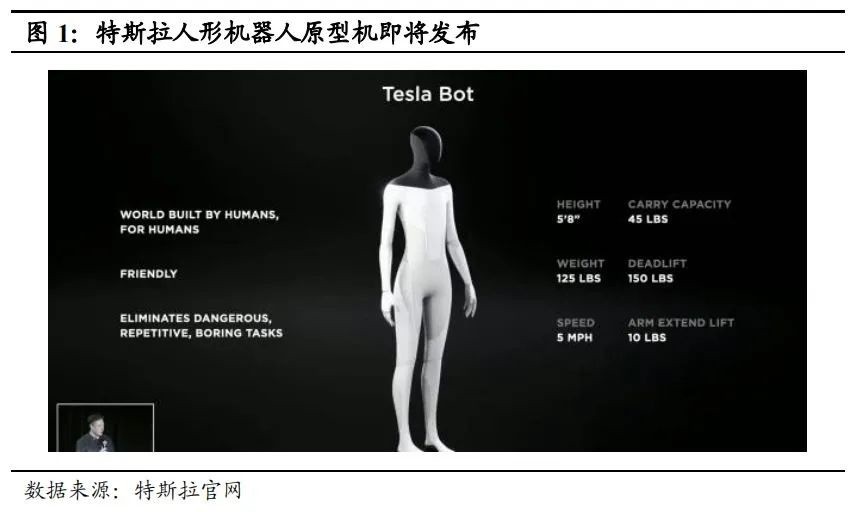

特斯拉人形機器人原型機即將發佈,機器人市場的 “鯰魚”。2021 年 8 月 19 日,特斯拉在首個 AI 日上發佈人形機器人概念圖及視頻,2022 年 6 月 21 日,馬斯克表示 Tesla Bot 的原型機將在 9 月 30 日的 AI 日首次現身,特斯拉人形機器人加速推進。

特斯拉人形機器人被命名為 Optimus,最早將於 2023 年開始生產,用來填補勞動力缺口,執行危險、重複或太無聊而人們不願意從事的工作。從公佈的參數看,Optimus 身高約 172 厘米、體重約 56 公斤、負載 20 千克,行走速度最高可達每小時 5 英里。身體由輕量材料覆蓋,頭部為掃描外界信息的屏幕,全身累計搭載了 40 個機電傳動器。此外,該機器人採用特斯拉 Dojo(道場)機器學習培訓系統,芯片為自研 AI 訓練芯片 D1,和特斯拉共用自動駕駛軟件系統(FSD)以及攝像頭系統。

新一代的智能終端,下一個新能源汽車的機會。特斯拉計劃將 Optimus 系列機器人與 Model 系列電動車作為同樣重要的產品線,打通工業、商用、家用場景限制,填補勞動力缺口,用機器代替人類執行危險、無聊、重複和人們不願意做的工作,整合各類應用場景,成為繼 PC、手機、智能電動汽車後下一代的超級智能終端。

2.2. 人形機器人萬億藍海市場即將爆發

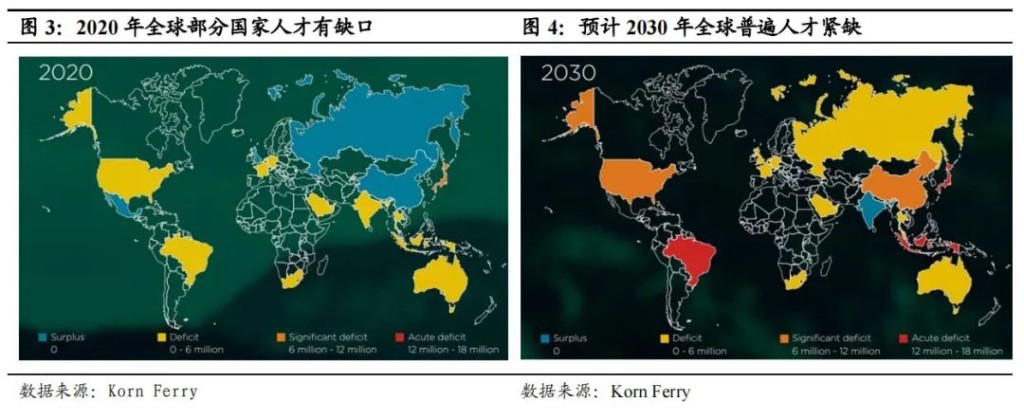

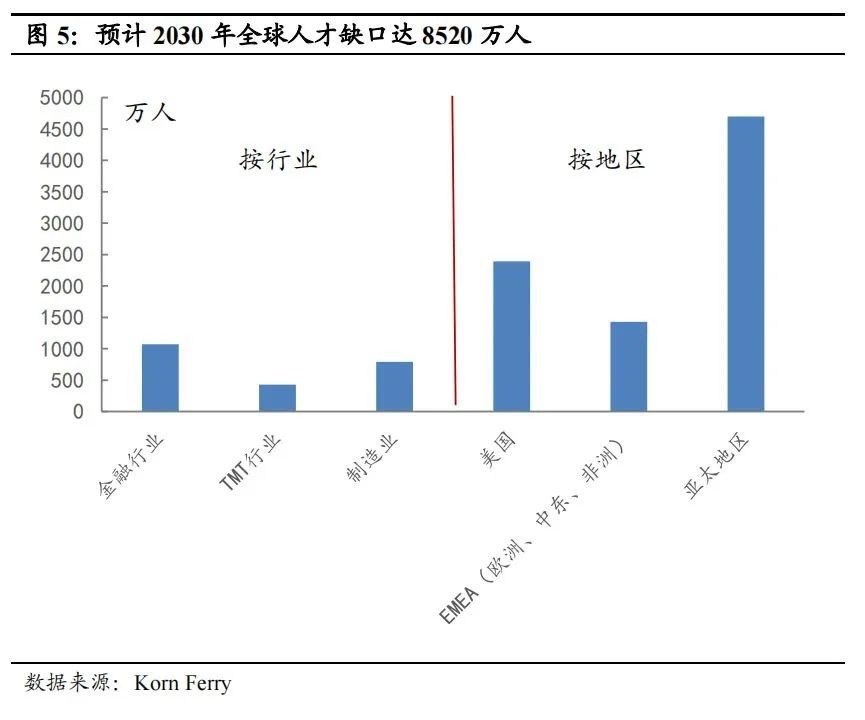

全球勞動力短缺日益嚴峻,預計 2030 年全球技術工人缺口超過 8520 萬人。根據全球高級管理人才顧問公司 Korn Ferry 對全球人才展開的調查進行建模的指出 2030 年全球人才缺口將達到 8520 萬,A 級工人(指已完成大專或大學等高等教育,或具有高級貿易學院資格)的短缺相當於其所考察的 20 個國家中高技能勞動力的 21%,如果不加以控制,人才短缺造成的損失預計達 8.5 萬億美元,相當於德國和日本一年的 GDP 總和。除了印度以外,2030 年美國、德國、英國、中國、日本都面臨不同程度的人才短缺;金融業、TMT 行業、製造業預計 2030 年人才缺口分別達到 1070 萬、430 萬、790 萬人。

人形機器人萬億級藍海市場即將爆發。麥肯錫報告預計 2030 年全球 15%-30%(約 4-8 億人)會因人工智能發生變化,全球 50% 的工作可以被機器人替代,有 60% 的工作崗位上 30% 的工作量可由機器人代勞。據世界銀行統計,2021 年全球勞動力人口約 35 億人,假如機器人成本能夠下降至接近汽車,機器人大規模應用,補充勞動力的缺口,將迎來下一個萬億級別的藍海市場。

3. 人形機器人雖遠必至,萬億藍海市場即將爆發

3.1. 人形機器人處在爆發前夜的初期階段

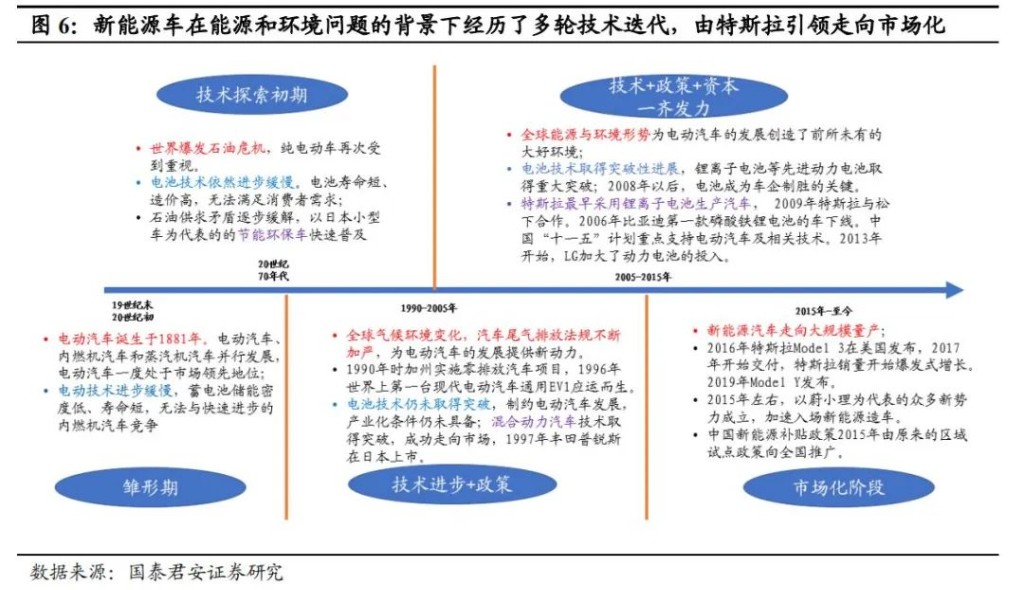

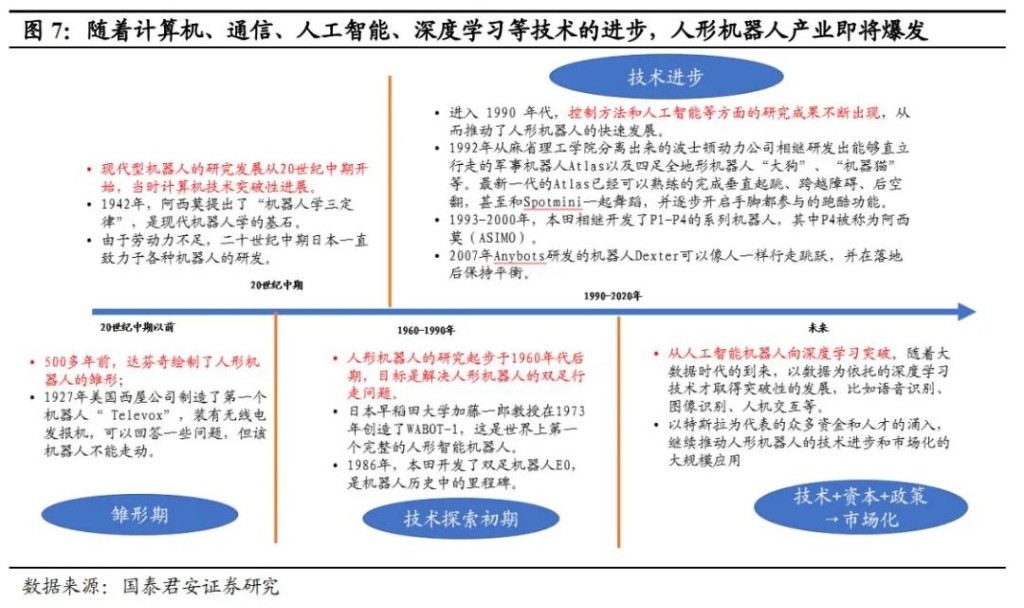

回顧新能源車的發展,人形機器人處在市場化的前夜。在特斯拉出現之前,新能源車也面臨過成本與需求不清晰的混沌期,主要是短期技術的限制造成的。儘管電動汽車 19 世紀就誕生,早於汽油車,但當時電池密度低、壽命端,無法與快速進步的內燃機汽車競爭,在過去百年之中市場先選擇了汽油車。隨着 2005 年後電池技術的多輪迭代,續航、充電、壽命等性能都取得突破,在特斯拉的引領下,成本與需求的瓶頸被打破,新能源汽車市場最終迎來了爆發。

人形機器人目前尚未大規模量產,但隨着控制方法、人工智能、深度學習等計算機、通信技術的不斷突破,人形機器人快速迭代,以最新一代的波士頓動力雙足機器人 Atlas 為例,僅 6 年左右的時間,Atlas 從蹣跚學步進展到了流暢跑酷。在勞動力不足的大背景下,技術進步疊加資本進入,產業也亟待更多人形機器人的市場化落地。

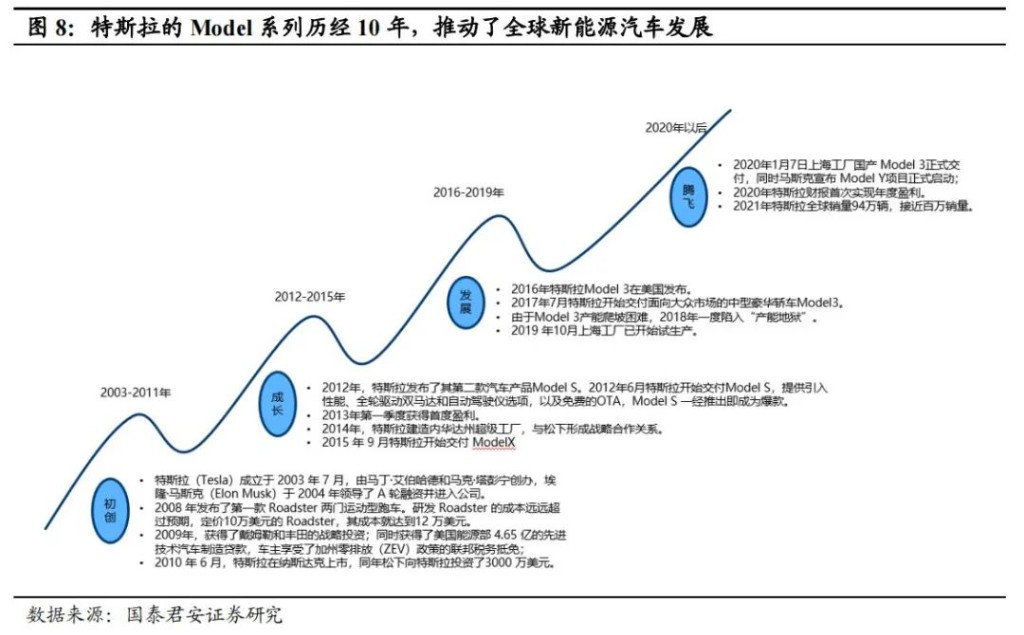

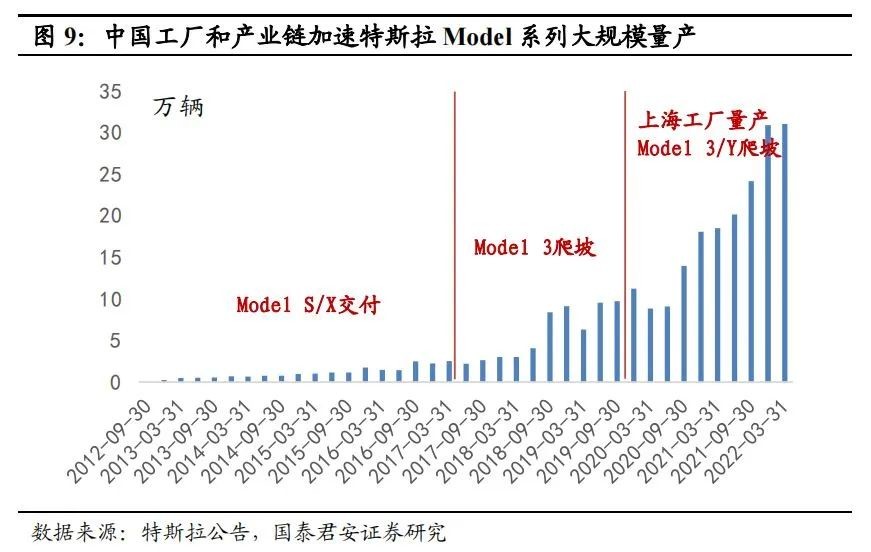

特斯拉有望成為人形機器人行業的破局者,特斯拉人形機器人 Optimus 是新能源車中的 Model 系列。特斯拉從 Roaster 到 Model S/X ,再到 Model 3/Y,加速了全球電動化,尤其是特斯拉中國工廠,一方面實現了更高效率、更低成本的大規模生產,另一方面拉動了消費者對電動車接受度的提升。特斯拉人形機器人有望複製其在新能源汽車上的路徑,發揮其強大的工程能力以及人工智能上的優勢,整合並創新現有技術,實現低成本、高效率的大規模量產,推動人形機器人全球化的應用。另外,中國供應鏈在特斯拉新能源汽車降本上發揮了重要作用,上海工廠扮演了特斯拉產能釋放的最重要的角色之一,我們認為在人形機器人市場,中國供應商和供應鏈同樣也會發揮類似的作用。

3.2. 機器人關節是人形機器人的核心之一

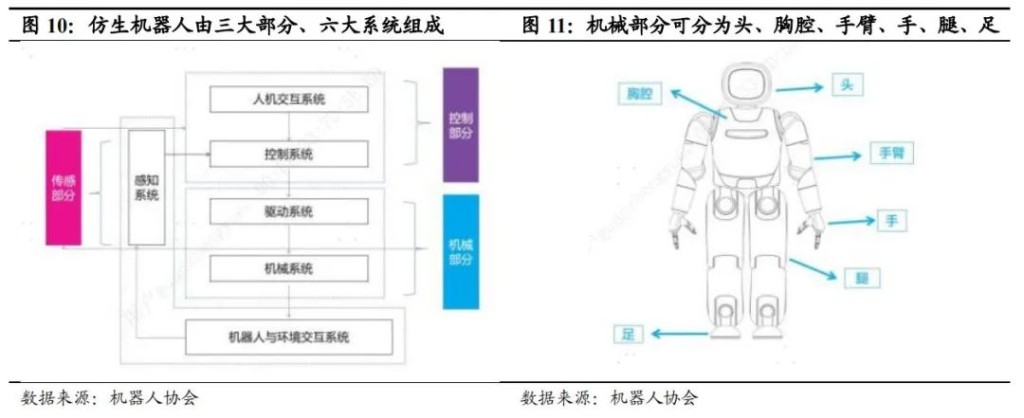

仿生機器人由三大部分(傳感、控制、機械)和六大系統(感知、人機交互、控制、驅動、機械、機器人與環境交互)組成,其中機械部分是其他幾個部分的基礎,機械部分有驅動系統和機械系統;按部位分類,機械部分又可以分為頭、胸腔、手臂、手、腿和足等。

關節是機器人的關鍵點之一,也是機器人成本佔比最高的部件。機器人關節是指機器人各個零部件之間發生相對運動的機構。機器人關節模組包括電機、減速器、控制器等。一般成年人的骨頭有 206 塊,大的關節有 78 個,仿人機器人模擬人類的關節和骨骼架構,因此通常有 15-70 個關節。人的關節運動特點是運作速度快、機動性好,同時腳着力點是離散的、高速碰撞的,因此人形機器人的關節往往要滿足瞬時高功率輸出、高能量利用效率以及抗瞬時衝擊能力,關節設計是人形機器人的難點和要點之一,包括關節數量、佈置方式以及整機構型。

假設人形機器人平均價格 20 萬元,規模效應下每個 RV、諧波減速器價格下降至 3000 元和 1000 元左右,每個電機和控制器價格下降至 500-800 元和 300-500 元,那麼對應的每台人形機器人關節成本佔比約 29%-42%,其中減速器成本佔比 13%-16%,電機成本佔比 10%-16%,控制器成本佔比 6%-10%。

4.從新能源汽車角度看 Tesla bot 的投資機會

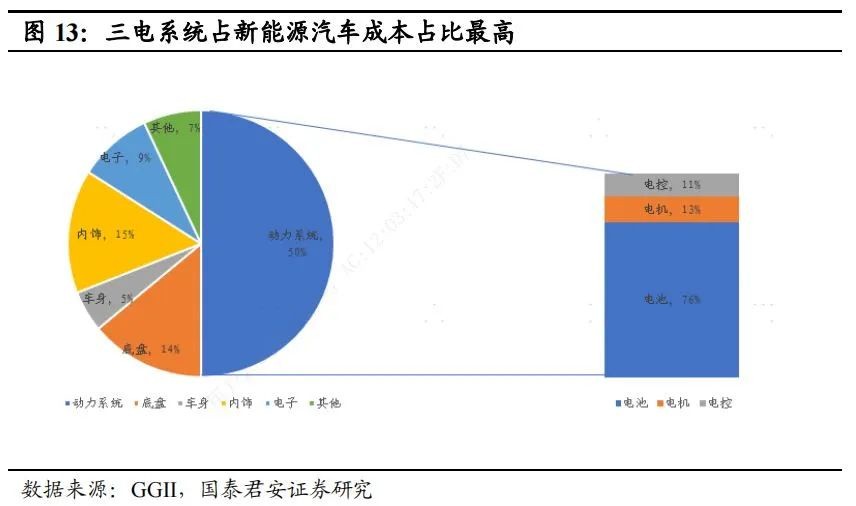

動力電池及其產業鏈是新能源汽車板塊表現最強的主線之一。動力電池既是新能源汽車技術突破的關鍵,電池關係到整車的續航、充電、安全、壽命等多方面因素。動力電池也是成本佔比最高的部件,單車價值量在萬元以上,成本佔比接近 40%。動力電池長期前景確定性高,同時競爭格局清晰,市場集中度高,呈現一超多強格局,動力電池及其產業鏈各個環節的龍頭和優質供應商均在過去 10 年的新能源汽車投資中展現了超額收益的優異表現。

機器人關節及其相關部件是最重要的投資主線之一。與現有的工業機器人和服務機器人相比,人形機器人最大的變化在於機械結構系統,而關節是機械結構系統的基礎,類似新能源汽車與傳統汽車最大的變化在於動力系統,由原來的發動機 + 變速箱變成了三電系統,電池是三電系統中最重要的部件。

從成本結構來看,關節佔到機器人的 1/3 到 50% 以上成本。以工業機器人為例,減速器、伺服電機、控制器成本佔比分別為 35%、20%、15%,整體成本佔比 70% 左右。從盈利能力來看,關節的相關部件的盈利能力也較高,尤其是減速器,主要是減速器產品壁壘高,全球競爭格局集中度高(現有龍頭市場份額超過 70%)。

關節主要由減速器、電機、控制器等部件組成,其中機器人廠商的減速器外購為主,控制器自制為主。

-

減速器:連接動力源與執行機構之間的傳動機構,能將馬達的轉速降低,並讓轉矩提升。減速器是個重資產、高投入、慢回報的產業,從全球工業機器人大廠來看,多未自行研發減速器,主要採購日本廠商納博和哈默的產品,這兩家公司佔據了全球減速器市場 70% 以上,國內雙環、綠的近幾年實現了國產替代,持續搶佔減速器市場份額。

-

電機:是機器人的動力系統,一般安裝於機器人的關節處,是機器人運動的心臟,可細分電機本體和運動控制系統兩個部分。機器人關節電機有交流伺服電機、微型電動機、直流伺服電機和步進電機等。伺服電機主流供應商包括日本松下、摩川、安川、三菱、三洋、富士以及歐美廠商如德國倫茨(Lenze)、博世力士樂(Bosch Rexroth)等,其中日系廠商在工業機器人伺服電機中的市場份額約 40%。

-

控制器:是機器人的 “大腦”,包含硬件和軟件兩部分。硬件是工業控制板卡,軟件是控制演算法。一般較成熟的機器人廠商都自行開發控制器,以保證品質的穩定性及產品的維修體系,因此也是各機器人廠商的核心技術所在。

我們認為人形機器人中成本佔比高、格局相對確定的關節及其相關部件將率先爆發,考慮新能源汽車與人形機器人在三電系統、傳感系統、人機交互系統有相似或重合,特斯拉產業鏈上的核心供應商也有望受益,推薦標的雙環傳動、拓普集團、綠的諧波(國君機械覆蓋),受益標的三花智控等。

5.風險提示

人形機器人技術進展不及預期。人形機器人的行業處在初期階段,技術與產業化仍然有不確定性,技術進展有可能不及預期。

人形機器人市場需求不及預期。人形機器人市場需求尚未挖掘,產品落地後市場需求有可能不及預期。

特斯拉機器人不及預期。人形機器人市場有賴於主要廠商的推動,特斯拉有可能戰略改變、技術瓶頸等原因導致其機器人產品不及預期。

本文作者:國君汽車團隊,來源:國君證券,原文標題:《【國君汽車 行業專題】從新能源汽車角度看 Tesla bot 的機會》,文章有刪減