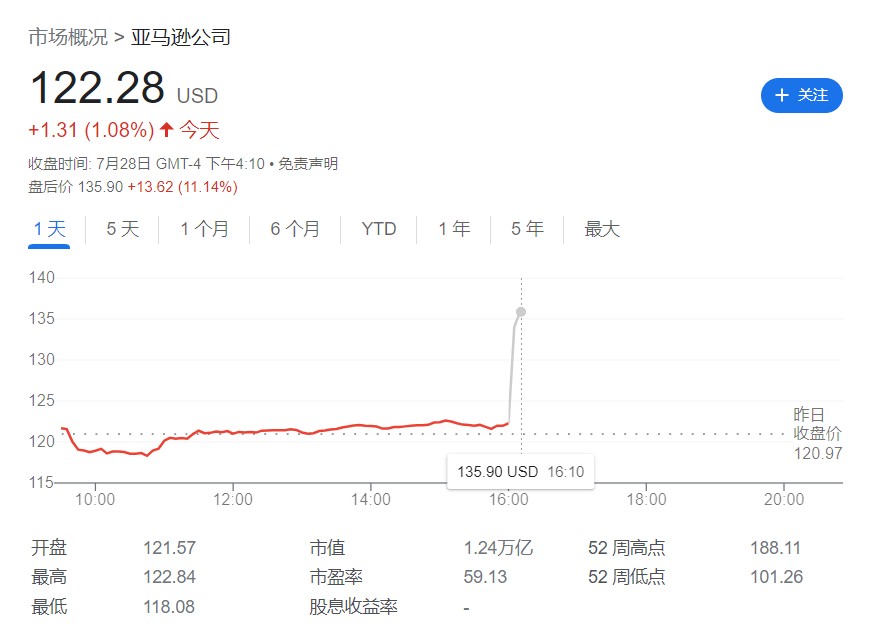

亞馬遜二季度營收和三季度指引超預期,盤後股價大漲超 10%

來自 AWS 的收入繼續維持高速增長。二季度亞馬遜淨虧損為 20 億美元,包括税前估值減記 39 億美元,為連續第二個季度淨虧損。亞馬遜預計,三季度營收區間為 1250-1300 億美元,高於市場預期。

亞馬遜二季度營收同比增長 7% 至 1212 億美元,強於市場預期的 1195.3 億美元。如不考慮匯率變動帶來的負面效應,營收同比增幅為 10%。

亞馬遜美股盤後漲超 10%。

亞馬遜首席執行官 Andy Jassy 稱:

儘管燃料、能源和運輸成本方面的通脹壓力持續存在,但我們在上個季度提到的更可控的成本方面取得了進展,特別是提高了我們運輸和交付網絡的生產力。

隨着我們繼續為會員提供更好的亞馬遜 Prime 會員服務,我們將會看到收入加速增長:一方面我們會有更快的運輸速度,另一方面我們也會為用户提供更好更獨特的服務,例如 Grubhub 一年免費送貨,從 9 月開始用户可以在 Prime 上觀看 NFL 星期四晚上的橄欖球比賽;我們將在 9 月 2 日發佈備受期待的電視劇《指環王:權力之戒》。

經營利潤率高於市場預期,連續第二個季度淨虧損

亞馬遜二季度經營利潤從去年同期的 77 億美元大幅下降至 33 億美元,但仍然高於市場預估的 15.7 億美元。經營利潤率為 2.7%,低於去年同期的 6.8%,但高於市場預期的 1.65%。

報告期內公司淨虧損為 20 億美元,每股攤薄淨虧損為 0.2 美元,低於市場預期的每股攤薄淨利潤 0.13 美元;去年同期淨利潤為 78 億美元,每股攤薄淨利潤為 0.76 美元。二季度的淨虧損包括税前估值減記 39 億美元,主要是因為公司對 Rivian 的投資。

這也是亞馬遜連續第二個季度出現淨虧損。上一次該公司出現連續兩個季度的淨虧損還要追溯到 2014 年。

三季度營收指引高於市場預期

亞馬遜在財報中預計,三季度營收區間為 1250-1300 億美元,即同比漲幅為 13% 至 17% 之間,高於市場預期的 1269.7 億美元。

公司預計,三季度營業利潤將在 0 至 35 億美元之間,低於市場預期的 38.3 億美元。

此外,亞馬遜仍預計外匯匯率會對公司收入和利潤產生不利影響。

有市場分析認為:

這樣增速的營收指引實際上是非常好的。在當下的環境下,消費者正在努力尋找物美價廉、方便而且運輸快捷的購物渠道。

北美業務營收高於預期,AWS 營收、利潤繼續高速增長

公司營收和經營費用按照地區拆分來看,二季度,亞馬遜北美業務貢獻了 744.3 億美元的營收,同比增長 10%,高於市場預期的 704.5 億美元;該業務經營費用為 750.57 億美元,該項業務經營虧損 6.27 億美元。報告期內公司國際業務營收同比下降 12% 至 270.65 億美元,經營虧損為 17.71 億美元。

如果按照銷售類型來拆分,二季度亞馬遜實體店營收同比增長 12% 至 47.2 億美元,高於市場預期的 44.2 億美元;線上購物營收同比下降 4.3% 至 508.6 億美元,稍遜於市場預估的 518.1 億美元;第三方銷售淨銷售額同比增長 9.1%,達到 273.8 億美元,高於市場預期的 260.5 億美元;訂閲業務營收同比增長 10% 至 87.2 億美元,不及市場預期的 88.1 億美元。

除了零售和訂閲業務之外,值得一提的是亞馬遜雲業務 AWS 營收繼續維持高速增長,營收同比增長 33% 至 197.4 億美元,高於市場預期的 194.1 億美元,經營利潤達到 57.15 億美元。AWS 營收佔總營收的比重從去年同期的 13% 提高至 16%。

此外,財報顯示,截至今年 6 月 30 日的二季度,亞馬遜的經營現金流同比下降 40% 至 356 億美元;自由現金流淨流出 235 億美元,去年同期為淨流入 121 億美元。