標誌性時刻!AMD 市值再度超越英特爾

毫不意外,英特爾再度延續了財報後股價暴跌的 “傳統”……

週五,英特爾市值再度被 AMD 反超。

美股 7 月收官日,英特爾慘跌 8.56%,市值跌至不足 1485 億美元。反觀其老對頭 AMD,7 月初股價階段性觸底後明顯反彈,週五更是以 3.05% 的漲幅將自身市值推升至 1531 億。

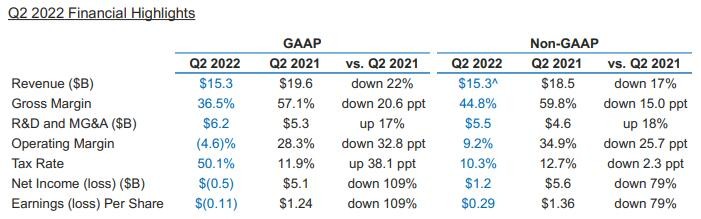

刺激這家“藍色巨人”股價暴跌的原因便是其堪稱災難性的二季度財報。華爾街見聞提及,財報顯示英特爾二季度 Non-GAAP 營收僅 153 億美元,同比下降 17%,創 1999 年來最大降幅,遠低於分析師此前預計的 176.6 億美元。同時,公司由盈轉虧,該季度淨虧損 5 億美元,而去年同期盈利 51 億美元。

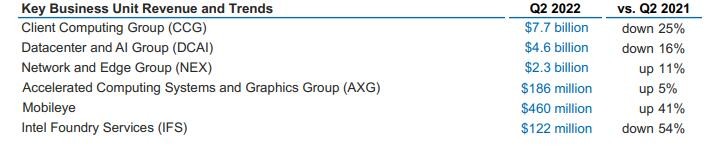

在各大業務板塊中,客户端計算事業部(PCG)營收 77 億美元,同比下降 25%,數據中心和人工智能事業部(DCAI)營收 46 億美元,同比下降 16%。兩大核心板塊大幅下降直接拖累整體營收。與此同時,英特爾下調全年業績指引,從 760 億美元降至 650 億到 680 億美元,遠低於市場預期的 747.6 億美元。

實際上,二季報發佈前華爾街的分析師們便預料到英特爾業績會顯著下滑,但還是沒能料到降幅堪稱 “暴雷”......因此,毫不意外,英特爾再度延續了財報後股價暴跌的 “傳統”......

華爾街見聞提及,摩根士丹利 Shawn Kim 團隊在 6 月的深度報告中預計,高額的資本支出將導致未來幾年的除息外自由現金流都將為負。同時,個人電腦業務需求放緩、數據中心業務表現不佳、路線圖執行不當以及投資者情緒對估值的打擊是英特爾股價在未來面臨的風險因素。

不幸的是,上述不利因素英特爾二季度幾乎 “全部中招”....

在財報發佈後的電話會上,英特爾首席執行官基爾辛格 (Pat Gelsinger) 承認英特爾在產品設計等領域存在執行問題,同時將問題歸咎於宏觀經濟活動的逆風與全球 PC 銷量下降。在週五接受 CNBC 採訪時,基爾辛格還表示該公司的復出戰略堪比 “攀登乞力馬扎羅山”(非洲最高山脈,有非洲屋脊之稱)。

此外,Intel 方面表示,競爭對手的壓力影響了該集團的收入,預計在明年,代號 Sapphire Rapids(14 代酷睿)” 的新一代服務器芯片產量將會攀升,對該公司是個利好。同時,公司還重申了 Intel 之前宣佈的路線圖,明年,公司將會推出新一代代號 “Meteor Lake” 的 CPU 處理器。

AMD,YES!

汝之蜜糖,彼之砒霜。英特爾的 “落魄”,成了襯托 AMD“風光” 的背景板......

華爾街見聞提及,在 “蘇媽” 蘇姿豐博士入主 AMD 之後,憑藉着她 “穿越” 般的戰略決策與出色的領導能力,AMD 一轉頹勢。技術上,AMD 成功研發出先進的 Zen 架構;管理上,AMD 也逐漸在組織和管理上變得井井有條。

2019 年,在台積電7nm 先進製程的加持下,AMD 的 Zen2 處理器鋒芒初現。到了 Zen3 時期,AMD 芯片的各項性能指標幾乎都大幅超越同期的英特爾產品,飽受英特爾 “擠牙膏” 之苦的廣大電腦發燒友們,爆發出 “AMD YES!” 的響亮口號,為 CPU 市場壟斷局面的打破而歡呼雀躍。隨後,拿得出過硬產品的 AMD 勢如破竹,在 CPU 市場上的市佔率一路攀升至 40% 左右,大有復現 20 世紀初期 AMD 的 “全盛世” 的意思。

隨着 AMD 在 CPU、GPU、數據中心等多業務佈局的多點開花,AMD 股價繼續飆升,AMD 的股價也拉起了一波 “指數級行情”。2015 年,剛從瀕臨破產的狀況中走出的 AMD,股價最低僅為 1.61 美元;2021 年,強勢歸來的 AMD 全年營業額和盈利均創歷史新高,股價也隨之飆升,最高突破 164 美元。在短短的 6 年時間裏,AMD 的股價上漲超過了 100 倍。

進入 2022 年,在美聯儲加息、地緣政治衝突加劇、全球經濟不確定性顯著上升的 “逆風” 背景下,AMD 股價一度 “腰斬”。但沒有對比就沒有傷害,與英特爾相比,那 AMD 簡直可以説是 “風光無限”。

Intel:是長坡厚雪,還是每況愈下?

如 Shawn Kim 團隊所述,前沿代工的技術競賽是一場馬拉松,而不是短跑衝刺。只有繼續投入研發且執行力強的公司,才有希望掌握高端半導體制造的技術,進而在未來贏得最大回報。

因此,在曾屢次帶領英特爾走出困境的 “傳奇老兵” 帕特·基爾辛格迴歸後,英特爾對先進半導體工藝製程的渴求,早已 “路人皆知”——不僅在美國瘋狂地投資建廠,還在這個季度瞄準了歐洲,在除了英國之外的幾乎所有歐洲大國都擴大了佈局。

對於英特爾這樣的重資產公司來説,在業務轉型期勢必會遭遇的陣痛。同時,對工藝、工廠和供應鏈方面的高額投資也會對英特爾的財報造成衝擊。因此,股價會在財報發佈後暴跌,幾乎成了英特爾股票的 “傳統”。而從數據上看,顯然英特爾還在承壓。特別的,其代工服務二季度營收同比下滑了 54%。

英特爾 CEO 基爾辛格此前就曾提及,公司前進的方向並不以季度為時間節點,而應瞄準一個更加長期、宏大的藍圖。

不過再次暴跌的股價繼續表明,尤其是在宏觀逆風的當下,華爾街的分析師對此仍不感冒。而天天看着賬户縮水的英特爾的股東們,有多少人願意以超長線思維去搏英特爾未來的 “長坡厚雪” 的未來呢?

問題來了,誰的耐心會最先耗盡?