“雙面” 美聯儲:加息重拳出擊,縮表唯唯諾諾

説好的縮表呢?

在連續兩次加息 75 基點疊加美國出現技術性衰退之後,美聯儲在加息方面的態度依然 “鷹派”。

鴿派舊金山聯儲主席 Mary Daly 稱,下個月加息 50 個基點將是 “合理的”,並警告政策制定者已經下定決心要遏制高通脹。

鷹派聖路易斯聯儲主席 James Bullard 更是贊成 “提前” 大幅加息的策略,希望年底利率能達到 3.75% 至 4%。

相比在加息方面的重拳出擊,美聯儲在縮表方面卻表現得唯唯諾諾。

按照美聯儲的縮表計劃,6 月開始美聯儲在過渡期內(3 個月)每月應縮表 475 億美元(300 億美元國債和 175 億美元 MBS),之後規模提升至每月 950 億美元(600 億美元國債和 350 億美元 MBS),約佔資產負債規模的 1%。

比起加息,市場曾對於縮表的未知恐懼更大,一旦 9 萬億美元的龐大資產負債表激進收縮,對流動性的衝擊不容小覷。

但事實證明市場想多了。縮錶速度遠遠滯後於原計劃,不僅如此,MBS 還增加了。

説好的縮表呢?

按照原計劃,縮表啓動兩個月,美聯儲的資產負債表規模應該由 8.96 萬億下降至 8.87 萬億美元附近。但截止 7 月最後一週數據,美聯儲的資產負債表依然在 8.94 萬億,合計僅縮減了 253 億,月均縮減 126 億。

其中,國債月均縮減 183 億,為計劃的 61%。抵押貸款支持債券(MBS)更是不止一分沒減,甚至比 6 月初還增持了 99 億,月均增持 49.66 億。

另外,從持債的期限結構來看,長期債券也表現出了增持。即 10 年期以上的債券達到了 1.435 萬億,比 6 月初也增加了 63 億。由於美聯儲的資產負債表中標註,持債規模是按照票面計價的,所以應不包含市值變動因素。

所以,説好的縮表呢?

不夠縮還是不想縮?

我們知道,美聯儲默認的縮表模式是對短期到期的債券不再續做,也就是所謂被動縮表。那麼這當中存在一個技術問題,就是如果到期的債券量不足,也可能導致美聯儲縮表進程低於計劃。

通過觀察美聯儲當前持債的剩餘期限分佈,我們發現國債並不存在到期覆蓋量不足的問題,但 MBS 卻確實存在。

從持有的國債來看,美聯儲持有的 1 年內到期的國債規模約 8336 億,平均月到期規模 695 億美元左右,完全可以覆蓋縮表計劃,不需要主動出售國債。而 5 年內到期的國債規模約 2.9 萬億,月均到期規模 489 億美元。如果縮表按照計劃進行,並需要持續 5 年,那麼持有的國債資產或將無法完全覆蓋月均 600 億規模的縮表規模,需要主動出售國債。

而從持有的 MBS來看,由於 MBS 本身就屬於長久期債務品種,因此短期到期規模根本不足,1 年內到期僅 5500 萬,5 年內到期的也就 19 億,完全無法覆蓋縮表計劃。根據華創證券的測算,即便加上每月攤銷的本金到期額和提前還款帶來的本金到期額,也可能無法覆蓋縮表規模,美聯儲需要主動出售 MBS。這也是為何美聯儲在縮表計劃中表示過,會主動拋售 MBS 資產。

表未縮,抵押貸款利率已翻番

那為何縮表進度偏慢呢?

從影響來看,縮表主要通過影響國債利率和 MBS 利率,從而影響新發國債成本,金融體系流動性和抵押貸款利率。

前兩者短期來看影響小於加息,應不至於形成掣肘。根據摩根大通的預測,整個縮表過程合計對 10 年期美債收益率的影響約為 90bp。而美聯儲的研究文獻顯示,縮表或推動 10Y 美債收益率上行約 60bp。整體相當於2-3次 25bp的加息。

縮表對公共債務利息的增加影響有限:根據華創證券預測,2022-2025 年聯邦政府利息支出將提升至 5100 億美元以上,佔 GDP 的比重提升至 2% 以上,相比歷史上公共債務利息支出佔 GDP 比重 3.2% 的峯值,仍比較有限。

縮表影響金融體系流動性前有足夠的緩衝帶:因為本輪縮表前,金融體系積累了 3 萬億的準備金和 2 萬億的隔夜逆回購 ON RRP 餘額。因此在縮表的過程中,金融體系的流動性擁有非常充足的緩衝帶。以 ON RRP 為例,縮表完全使用 ON RRP 至疫情前常規水平,有 12-17 個月的緩衝期。

當然我們説過,金融條件的收緊肯定不是線性的,其會結合加息以及市場拋售形成共同推力。這一點可能在 MBS 市場上體現的較為明顯,或許也是美聯儲在快速加息的同時謹慎縮表的原因。

縮表之前抵押貸款利率卻已經翻番:在縮表指引中,美聯儲表達出了主動賣出 MBS 的意願。而規模達到 8.4 萬億美元的 MBS 市場中,美聯儲持有近 32% 的份額。因此主動賣出 MBS 將直接影響美國房地產市場的流動性,從而抑制房地產市場的上漲。

但實際上,在美聯儲做出相關決定之前,MBS 市場已經出現了顯著拋售。今年以來,30 年期抵押貸款固定利率在原本 3% 的基礎上幾乎翻了一番,與 10 年期國債利率的利差也走闊近 90bp。這使得購房者壓力顯著增加,月供開銷恐怕將增加 30% 以上。房地產市場冷卻速度較快,成屋銷售跌幅逐月擴大,6 月大幅下滑了 14.24%。

在這樣的市場環境中,美聯儲如果開閘賣債,可能進一步推升抵押貸款利率,從而造成房地產市場過快降温,帶來需求和流動性風險。

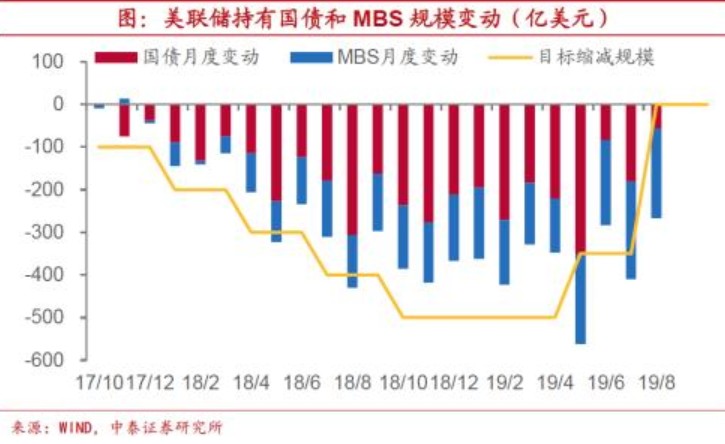

同樣,從上一輪(即 2017 年至 2019 年)縮表的規模變動和縮減目標來看,縮表開啓後的前六個月實際操作也比較謹慎,尤其是縮減 MBS 方面大幅低於計劃的情況和當前也比較類似。

預計隨着過渡期的過去,月均縮減規模有望進一步提升。然而,明年美國實質性衰退將逐步逼近。如果經濟只是軟着陸,金融系統充足的流動性可能使得縮表在低於計劃的基礎上延續更長的時間。可一旦就業受損,經濟出現 “硬着陸”,那麼縮表則可能在遠未達到縮減目標的基礎上就戛然而止,甚至再度轉向擴張,在新一輪寬鬆週期中越上 10 萬億門檻。

但不論哪種,資產負債表一旦走上不剋制的擴張之路,由儉入奢易,由奢入儉難。