美國 “消費降級” 利好外賣公司:DoorDash 二季度訂單量破紀錄 股價盤後跳漲 20%

自新冠疫情以來,外賣公司已經吃到了兩波紅利,都是因為美國 “消費降級”。

隨着美國通脹不斷飆升,實體經濟成本持續高企,同時企業將成本壓力轉嫁給消費者的做法也遭遇瓶頸,尤其是零售商和線下餐飲業,正普遍面臨業績壓力。美國民眾消費降級,外賣公司卻因為成本低廉而收穫了一票紅利。

需求強勁,DoorDash 二季度訂單量破紀錄

週四美股盤後,有 “美版餓了麼” 之稱的美國外賣公司 DoorDash 發佈了二季度業績。

財報顯示,DoorDash 二季度的交付訂單總數同比增長 23% 至 4.26 億份,創歷史新高。

此外,DoorDash 二季度的營收同比大增 30% 至 16.1 億美元,超過市場預期的 15.2 億美元,有分析稱這是由於訂單頻率和月活用户雙雙大增。

不過,展望下半年,DoorDash 預計 “消費者支出環境將趨於疲軟,且惡化速度可能快於預期”。DoorDash 警告投資者,這可能導致其三季度業績將會低於預期。

DoorDash 預計,其三季度調整後 EBITDA 將下降 2500 萬-7500 萬美元,而市場的預期為 5120 萬美元。

DoorDash 表示,由於消費者正在努力應對經濟不確定性和通脹高企,宏觀經濟的客觀條件存在着巨大的挑戰。

值得一提的是,DoorDash 在二季度完成了對國際食品配送平台 Wolt 的收購。

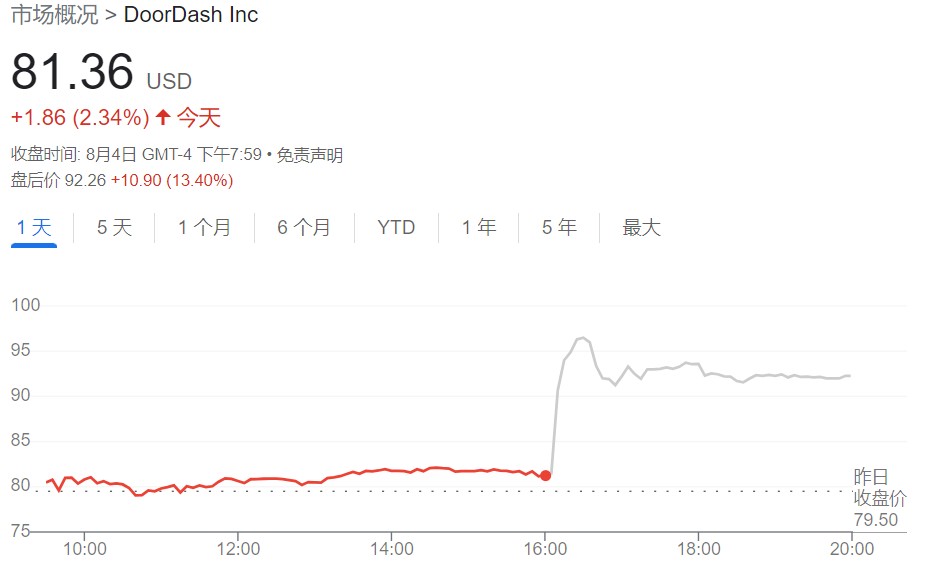

在財報公佈後,受益於二季度破紀錄的訂單量,DoorDash 的股價在美股盤後一度跳漲了 20%。

美國 “消費降級”,利好外賣公司

華爾街見聞此前文章提及,高盛認為,由於美國 “消費降級”,低端零售商的機會來了。尤其是在通脹高企、消費者可支配收入承壓背景下,折扣零售業 “具有防禦性和吸引力”。

與此邏輯相似的是,外賣平台憑藉低成本的優勢,在持續復甦的線下餐飲業的包圍中 “殺出了一條血路”。

而在吃到低成本的紅利之前,在新冠疫情期間,外賣公司就曾受益於美國 “消費降級” 和疫情封鎖而爆發式增長,業績頻頻創新高。

其中,DoorDash 就是 “疫情最強受益股” 之一。DoorDash 於 2020 年底在美股上市,是當年美股最大的 IPO 之一,上市後股價暴漲,市值一度超過 500 億美元,DoorDash 也一躍成為了美國最大的外賣平台,市場份額達到 50% 以上。

如今,雖然線下餐飲業不斷復甦,外賣公司的業績一度出現放緩,但是由於宏觀經濟環境不景氣,外賣公司仍可以憑藉低成本優勢再度獲得競爭力。