軟着陸 or 硬着陸,何謂 “貝弗裏奇曲線” 之爭?

爭議三大焦點:曲線會否迴歸?斜率會否變平?裁員會否增加?

美國能否在戰勝通脹的同時避免陷入真正的衰退,即失業率不相應上升?

目前,美聯儲行長克里斯·沃勒(Chris Waller)、前國際貨幣基金組織首席經濟學家奧利維爾·布蘭查德(Olivier Blanchard)以及前財政部長拉里·薩默斯(Larry Summers)之間正在激烈辯論這種情況是否會發生。

而爭論的核心正是 “貝弗裏奇曲線”。

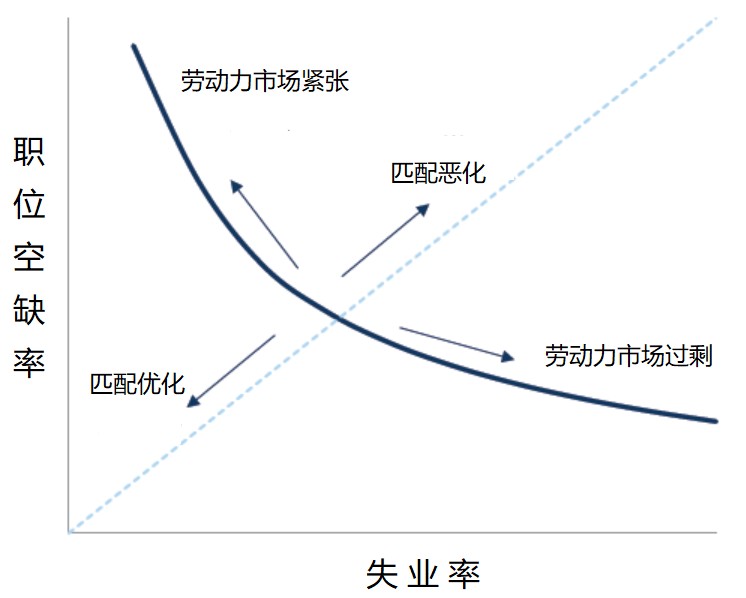

一條通過繪製職位空缺率與失業率反映它們之間經驗關係的曲線。

貝弗裏奇曲線

相比我們更耳熟能詳的 “菲利普斯曲線”(描述失業率與通脹之間的反向替代關係)。貝弗裏奇曲線可以通過崗位空缺分析勞動力結構,失業類型,以及勞動力市場效率損失,從而提高政策的可操作性。

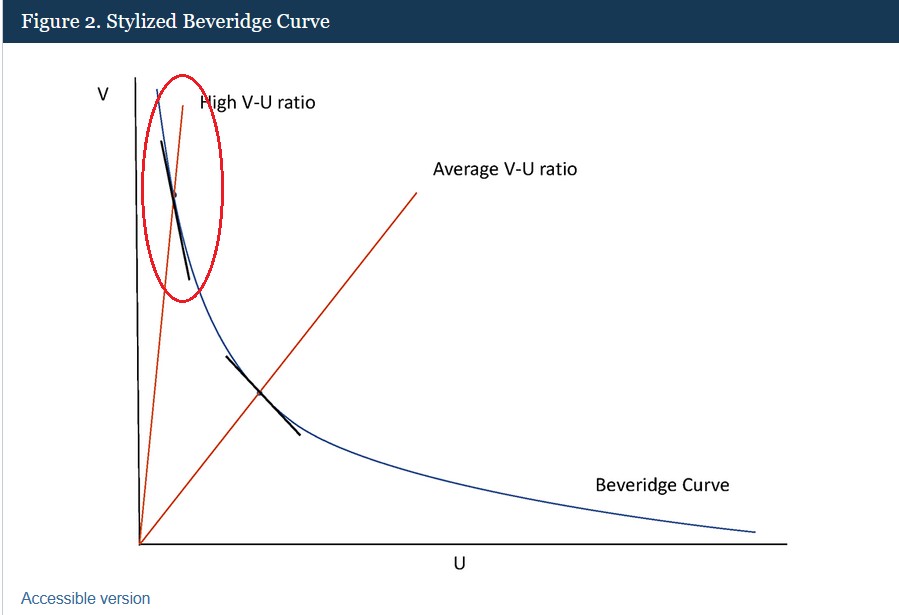

貝弗裏奇曲線的 X 軸是失業率,Y 軸是職位空缺率。是一條凹型的曲線,一般寫成柯布 - 道格拉斯函數。

在這個空間裏,曲線中的位置兩種類型的變化。

1、如果失業率與職位空缺的匹配過程的效率降低,那麼曲線就會向外移動。因為在同樣水平的職位空缺率下,表現出更高的失業率。或者説在同樣的失業率水平上,職位空缺率更高。如果失業率與職位空缺的匹配的過程效率提升,那麼曲線就會向內移動。

2、隨着勞動力市場緊張程度的提高(匹配效率不變),經濟會沿着曲線上升,反映出相對於失業工人而言,就業機會變多,因此職位空缺率提升,失業率下降。同樣,隨着勞動力市場開始過剩,經濟沿着曲線下行。職位空缺率下降,失業率上升。

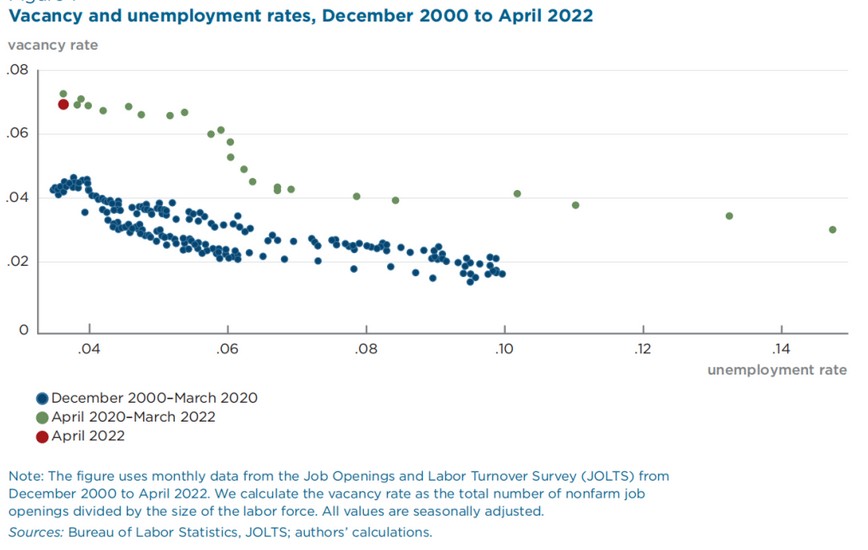

而自從新冠疫情以來,這兩種變化都已發生。一方面,疫情流行的特殊經濟條件下,遠程就業、病毒擔憂、子女照顧、財政福利、甚至求職觀念的改變,都降低了勞動者的求職意願,加劇了勞動力市場摩擦。另一方面,在財政貨幣資產的慷慨支持下總需求快速復甦,企業需要恢復疫情前的用工水平而加快招聘。

於是,貝弗裏奇曲線在 2020 年春季之後顯著上行,表明匹配效率大幅下降,隨着勞動力市場出現歷史性的緊張狀態,經濟又沿着曲線上升。

而隨着美聯儲着手治理通脹進入快速加息的通道,降低通脹壓力將無法避免帶來勞動力市場的降温。一種理想的情況就是,勞動力市場的降温更大程度通過減少職位空缺來實現,從而避免失業率受到明顯的影響。

這是經濟實現 “軟着陸” 前景的核心,因為如果匹配效率能提高,貝弗裏奇曲線再度下移。那麼就算就業機會可能會減少,失業率也不會上升太多。

“我們有途徑可以讓勞動力市場需求降温,從而在避免失業率上升的情況下降低空缺率……”

——美聯儲主席傑羅姆·鮑威爾,聯邦公開市場委員會(FOMC)新聞發佈會,2022年5月4日

“職位空缺率可以從當前水平大幅降至2019年1月的水平,並如同2019年一樣仍然保持與強勁的勞動力市場和低失業率相一致的水平。”

——美聯儲理事克里斯托弗·沃勒,貨幣與金融穩定研究所(IMFS)的演講,2022年5月30日

“我們的空缺職位是失業人數的兩倍。以前在這種情況下,企業會縮減招聘,減少職位空缺,而不一定會裁員。”

——美聯儲副主席萊爾·佈雷納德,CNBC採訪,2022年6月2日

然而前國際貨幣基金組織首席經濟學家奧利維爾·布蘭查德(Olivier Blanchard)和前財政部長拉里·薩默斯(Larry Summers)聯合撰文,卻給美聯儲的樂觀看法潑了一盆冷水。其通過實證分析得出,對抗通貨膨脹必將導致職位空缺的減少和失業率的上升。

“There is no magic tool.”

布蘭查德的貝弗裏奇空間:沒有魔法般的工具

實證研究表明,在美國曆史中不存在職位空缺率顯著下降同時失業率未顯著增加的時期,換句話説,空缺率的下降,都將伴隨失業率大幅增加。

與前段類似,布蘭查德等也同樣將貝弗裏奇空間中的任何一個點看作是兩種關係的交集:一是總量的影響,二是再分配和匹配效率的影響。當前的時點是總量經濟活動水平強勁且匹配困難共同作用的結果,包括更高的再分配和更低的匹配效率。

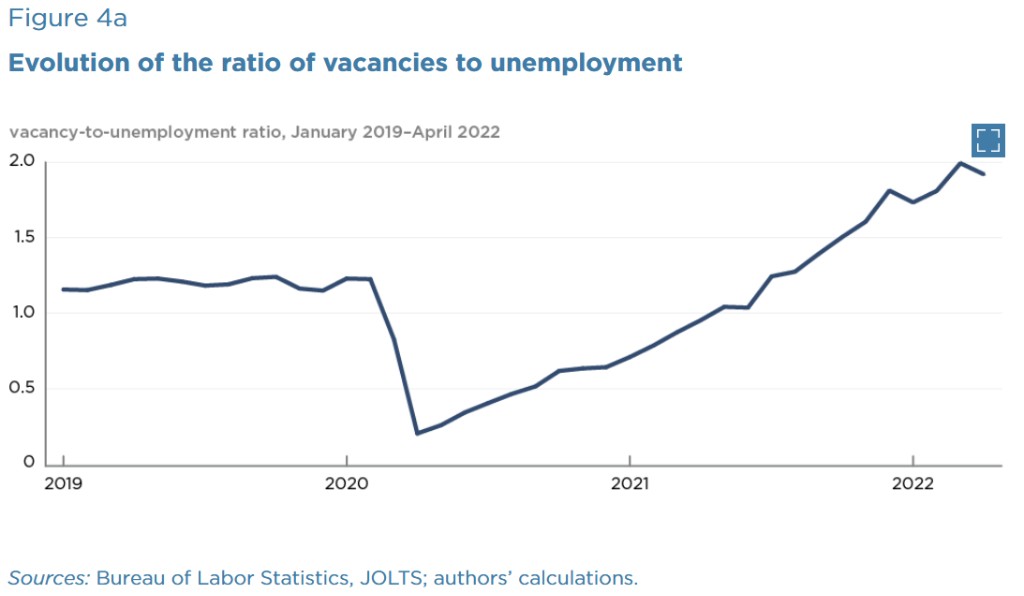

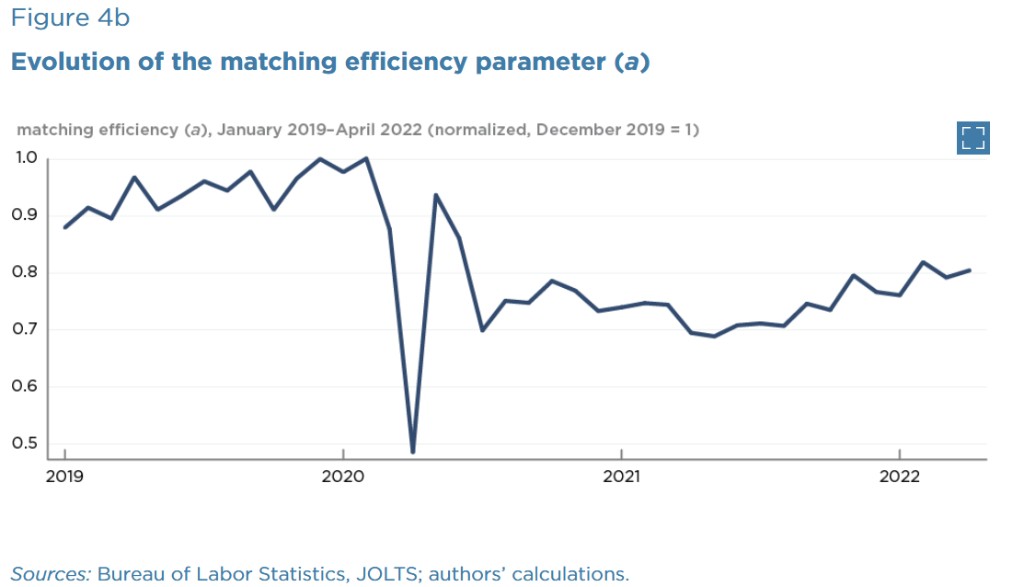

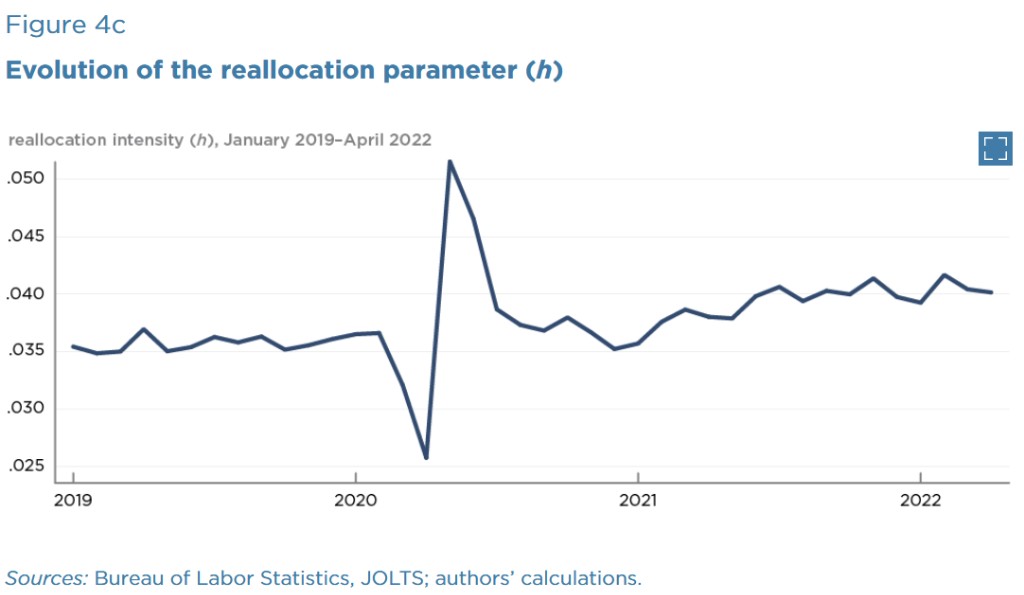

總量、匹配效率和再分配這三個變量自 2019 年以來的變化如下圖所示。

圖 4a 顯示,在疫情之前職位空缺率/失業率的比值一直很穩定,疫情時急速下降,但隨後快速恢復,當前已經處於疫情前 1.5 倍的水平。

圖 4b 顯示,疫情時匹配效率急劇下降。失業率大幅增加,職位空缺率略有減少,但僱傭率卻有所下降。隨後匹配效率部分恢復,但水平較低。 如果 2019 年 12 月水平為 1,那 2022 年 4 月匹配效率仍只有 0.8。

圖 4c 顯示,撇開疫情時的急劇下降和復甦,與 2019 年的平均水平 0.36 相比,再分配已經穩定在更高的水平 0.40。再分配效應我們可以理解為摩擦性失業,它當然會推高自然失業率水平。

按照美聯儲官員的想法,勞動力市場的回落通過減少職位空缺來實現,那就需要代表匹配關係的曲線大幅下降,即提高匹配效率或減少再分配。但圖 4b 和 4c 顯示迄今為止這種情況並未發生,而且幾乎沒有理由認為它會發。

疫情會引發大量的再分配和崗位置換,尤其遠程工作的必要性大幅凸顯。工人們跨部門和跨區域移動,高度再分配導致匹配效率持續下降。

而貨幣政策的收緊只能使總經濟活動冷卻從而使得經濟位置沿曲線回落,但這不會導致匹配關係即曲線本身的移動。因此人們可以預見到隨着經濟的着落,空缺職位減少的同時失業率增加。

實證部分也同樣證實,自 1950年以來,從未有職位空缺率顯著下降同時失業率未顯著增加的時期。1951 到 2019 年間空缺率達到峯值後 8 個季度,失業率都大幅上升。

布蘭查德等還通過對比職位空缺率達到峯值當月後 6 個月、12 個月和 24 個月的變化,得出貝弗裏奇循環(Beveridge loops)的存在。

即在每一時段(1987年 11月除外),空缺率下降時,失業率都隨着時間增加。也就是説,空缺率最初下降的速度要快於失業率上升的速度,失業率變化與空缺率變化之比在 6 個月後均值為−0.4,然而,12 個月後會增加到−0.7,24 個月後增加到−1.5。

所以,從來沒有免費的午餐,這一次也是一樣。

但是美聯儲理事 Waller 和美聯儲研究和統計副主管 Andrew Figura 並不贊同。

克里斯沃勒的貝弗裏奇曲線:斜率和裁員

根據 Waller和 Figura的分析,軟着陸將取決於貝弗裏奇曲線的斜率和避免裁員的大幅增加,未來實現軟着陸是可能的。

沃勒從個人在就業和失業狀態之間的動態流動出發來構建貝弗裏奇曲線。並指出布蘭查德模型(BDS)的幾點不足:

首先,BDS對失業率的分解中不包括離職。同時排除離職去考慮再分配在推動失業率變動中的作用也不合理。跨產品需求和技術變化往往導致在企業和行業之間再分配勞動力。再分配的工人在找到其他工作之前先流入失業。所以推動再分配對失業的影響的關鍵就是工人從就業轉變為失業——或離職。

其次,BDS使用僱傭情況來説明再分配對失業的影響也有問題,因為僱傭情況同時也包含匹配效率。因而不能為再分配水平提供獨立信息。也就是同樣曲線的移動,BDS 模型不能説明是來自於再分配的增加,匹配效率的變化。

最後,BDS還假設僱傭沿着貝弗裏奇曲線固定不變。這種假設過於嚴格且不必要。

那麼職位空缺的大幅下降對失業率意味着什麼?

沃勒認為,如果空置率從當前水平大幅下降,經濟能否實現軟着陸取決於兩個重要因素:(1)貝弗裏奇曲線的斜率以及(2)裁員是否顯着增加。

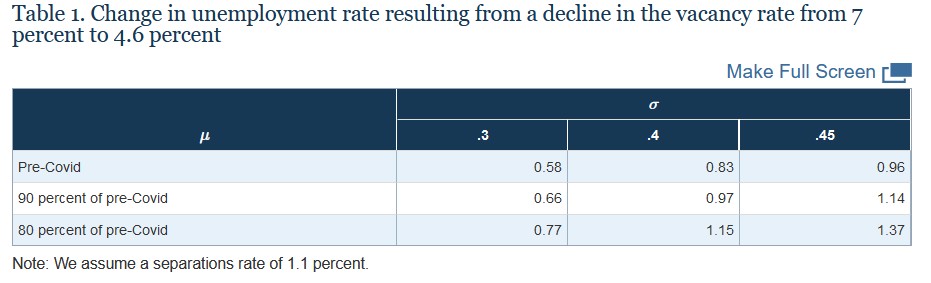

1、貝弗裏奇曲線的斜率:目前職位空缺(V)和失業比率(U)處於歷史高位,也就是説勞動力市場處於貝弗裏奇曲線非常陡峭的部分。陡峭的曲線意味着對於給定的空缺減少,失業率將變化較小。

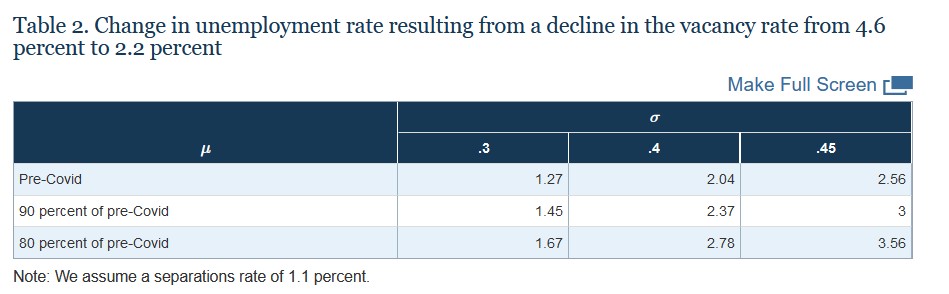

通過沃勒的貝弗裏奇模型估計,如果職位空缺率從當前約 7% 回落到疫情前的 4.6%,失業率的變化。表 1 給出了當曲線斜率σ為 0.3、0.4 和 0.45 時的失業水平(數值越小越陡峭。BDS 認為σ介於 0.3-0.5,美聯儲更偏好 0.3)。

結果顯示,隨着σ上升,即貝弗裏奇曲線變平坦時,失業率的隱含增幅更大。

沃勒還將其與空缺率從 4.6% 下降至 2.2% 時的失業率(表 2)變化進行了比較。結果顯示後者失業率的增幅要大的多。

4.6% 的職位空缺率在以往的勞動力市場已經相當強勁。但美國不得不考慮當前勞動力市場狀況,職位空缺率高達 7%。這是一個非常緊張的勞動力市場中,以至於與更典型的勞動力市場相比,當前職位空缺的下降對招聘和對失業率的影響要小得多。

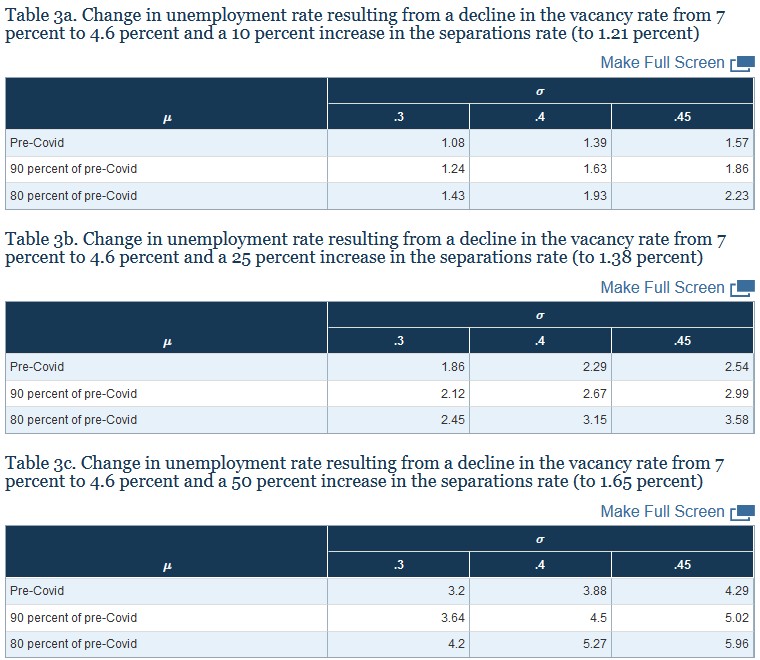

2、裁員是否會大幅上升:裁員即離職率上升會使貝弗裏奇曲線外移,並導致失業大幅上升。2007-2009 年的大衰退期間,離職率增加了 50%;而在 2000-2002 年的 21 世紀初的經濟衰退期間,離職率上升了約 20%。

沃勒通過設定離職率增加 10%、25% 和 50% 的假定,結果顯示如果離職率增加 10%,失業率的增加幅度將比離職率保持不變時大 60-80%。如果離職率增加 50%,失業率的增加幅度將比離職率保持不變時大 5 倍左右。可見,軟着陸在很大程度上取決於能否避免裁員的大幅增加。

因此,基於美聯儲認可的關於當前匹配效率水平和貝弗裏奇曲線效率的假設下,空置率從 7% 下降到 4.6% 將導致失業率上升約 1 個百分點或更少。失業率仍將處於 5% 以下的水平,這與軟着陸的前景是一致的。但如果貝弗裏奇曲線比沃勒假設的要平坦得多,以及裁員率增加到 25% 或更高,那麼軟着陸將無法實現。

貝弗裏奇曲線的三大爭議

8月以來,貝弗裏奇曲線之爭也成為了華爾街等關注的焦點。高盛在近期報告中認為:

“隨着經濟迴歸正常化,貝弗裏奇曲線也將部分逆轉,職位空缺率回落,但總失業人數不會明顯增加。預計到 2023、2024 年底失業率僅上升至 3.8% 和 4.0%。

當然,職位空缺率與失業率之間的歷史關係值得重視,如果貝弗裏奇曲線變平,我們就會看到失業率大幅增加的風險。

摩根士丹利也認為,實現 “軟着陸” 是有可能的:

“疫情對勞動力供應的結構性衝擊將緩慢修復。”

那麼事實上,經濟是否能軟着陸,失業率是否能不顯著上升,爭議主要體現在三個方面:

曲線會否迴歸?斜率會否變平?裁員會否增加?

1、曲線是否會迴歸取決於匹配效率是否提升以及再就業水平會否降低。

撇開勞動參與率和經濟結構等長期因素對曲線匹配效率的影響,疫情是一個特別強烈的宏觀事件,其對勞動者行為的影響可能遠高於一般的經濟衰退。

首先,疫情期間因健康原因或其他不可抗力,一部分人被迫永久離開勞動力市場。

其次,由於疫情期間經濟結構發生變化,對數字經濟和無接觸式生產方式、線上遠程運作等商業模式要求陡增,這使得美國勞動力結構必須做出調整,無法及時調整的行業和個人增加了就業匹配的難度。

另外,疫情提高了接觸式工作的風險溢價,疊加疫情期間大規模補貼的發放和疫情後美國工會組織議價能力提升,勞動者當前所處崗位的機會成本提高,尤其是低端崗位,這些因素都使得曲線上移,就業匹配難度增加,甚至提升自然失業率水平。

而隨着美國經濟的修復,財政退坡貨幣收緊,影響居民儲蓄和可支配收入的因素逐漸迴歸均值,貝弗裏奇曲線的部分外移因素將逆轉。能逆轉多少,當前不得而知。但是有兩點可能導致曲線逆轉低於預期。一個是短期勞動參與率離疫情前僅修復 61%,而今年 3 月以來又再度走低。其次是失業結構中退職者的比例還在提高。

2、曲線的斜率是否會變平?

其實在這一點上,美聯儲沃勒並沒有否認布蘭查德提出的貝弗裏奇循環實證經驗。空缺率最初下降的速度要快於失業率上升的速度,然而24個月後失業率的變化就會超越空缺率的變化。不過由於當前的美國勞動力市場正處於前所未有的緊張狀態,職位空缺和失業比率如此之高,即使職位空缺率下降,勞動力需求依然強勁(4.6% 的空缺率在歷史上仍然很高),這使得經濟活動要下行到凹型曲線拐點——即平均 V/U 率還有很大的安全墊。(越過曲線拐點後,1 單位邊際空缺率將導致大於 1 單位的邊際失業率。同時若曲線的位置更高,拐點的位置也就來得更早)。

從實體經濟的角度來看,這就取決於企業對經濟回落程度的預期和企業的經營利潤狀況。從而在削減新崗位和裁員之間做權衡。

3、裁員是否顯着增加?

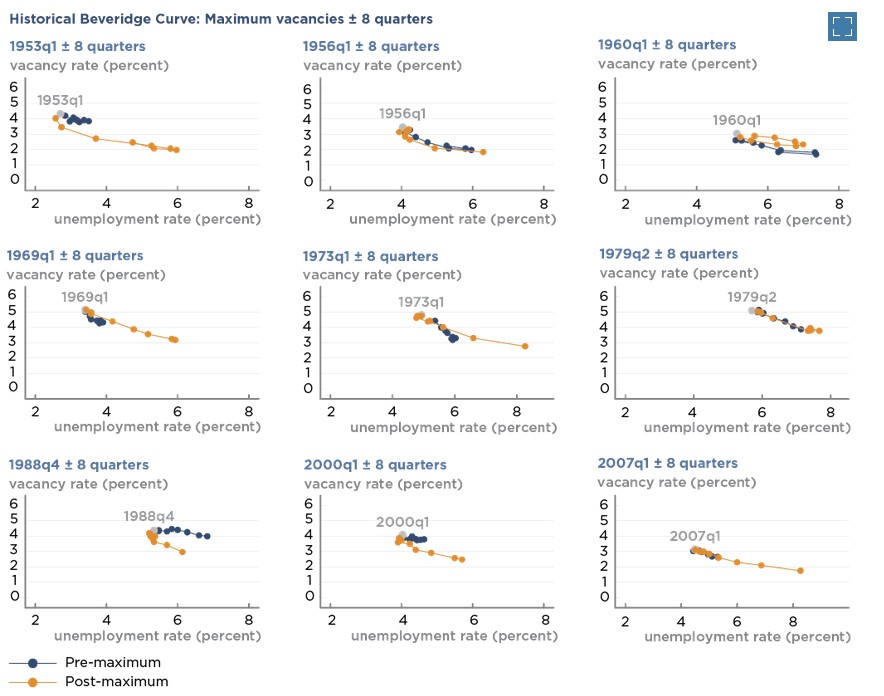

短期來看,裁員或者離職率不會大幅上漲是合理的。歷史經驗顯示,只有在勞動力需求下降時裁員才會增加。當前的貝弗裏奇曲線也證明了這一點。

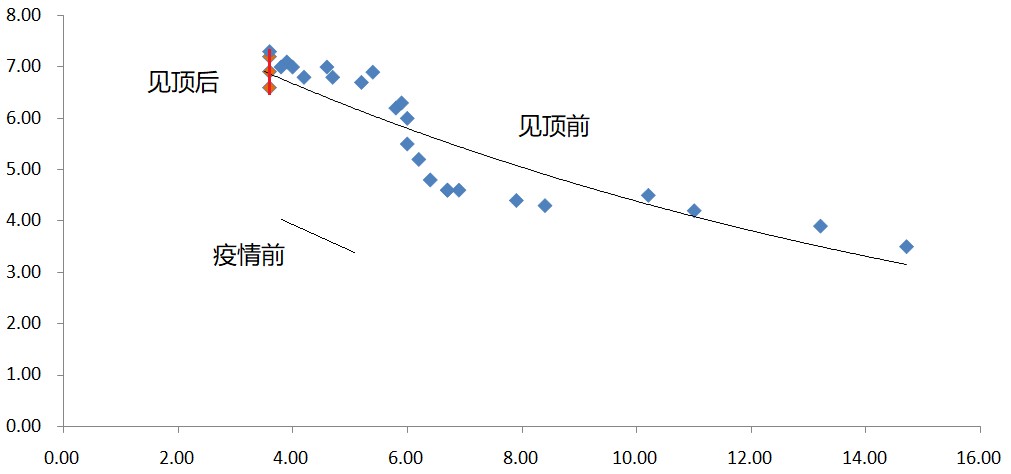

從以下近 5 年的貝弗裏奇曲線來看,疫情後曲線較疫情前有了明顯的上移,但同時,相比空缺率見頂前兩年(藍點),空缺率 2022 年 3 月見頂後到目前的三個月(紅點),斜率陡峭的接近直線。在職位空缺率下行了 0.7 個百分點後,失業率幾乎沒有變化,也就是沒有總量層面的裁員。

但需要注意的衰退的敍事詩可能剛拉開了一角序幕,而真正的貝弗裏奇曲線也一定不似模型這麼流暢。一季度美國企業經調整利潤已經出現回落,而個人實際消費支出增速也在逼近 0 增長。隨着明年經濟進一步的放緩,家庭支出和企業經營的變化可能導致預期更為悲觀。一旦出現趨勢性縮減消費和投資,貝弗裏奇曲線的斜率就會快速走平,裁員風險也會顯著加大。

我們在前期分析中提到,本輪美聯儲的加息將止步於就業市場的冷卻。因此一旦貝弗裏奇曲線開始走平,尤其是接近凹型曲線拐點即平均 V/U 率,或將成為美聯儲承認 “硬着陸” 的信號。