微盟、有贊業績 “變臉”,私域概念已過氣?

2020 年初,微盟、有贊踩在私域風口上,一路高歌猛進、名聲大噪。如今,受外部環境影響,微盟、有贊再也沒了往日的風光,業績 “變臉”、股價低迷。

作者 | 張超 編輯 | 於惠如

在裁員和股價下滑的熱議中,“私域概念股” 有贊、微盟先後交出了上半年 “答卷”。

整體財務方面,營收減少、毛利下降,是兩家企業的共同特徵。

但就細分經營數據看,有贊和微盟又出現了明顯差異:前者有贊上半年主要精力集中在降本增效和開源節流上,員工數同比鋭減五成;後者微盟雖有降本意識,但在 “大客化” 集團戰略影響下,實際收效甚微。

按照微盟的説法,是受疫情影響、研發開支增加等原因,公司上半年營收才取得虧損,預計下半年迎來全面復甦。有贊則對公司的財務狀況似乎比較滿意,認為 “降本控費的效果逐步顯現,經營現金流及經營結果得到顯著改善”,下半年經營虧損有望進一步收窄。

對比 2020 年初,微盟、有贊踩在私域風口,一路高歌猛進、名聲大噪;兩年過去,同樣受外部環境影響,微盟、有贊再也沒了往日的風光,業績 “變臉”、股價低迷。

到底是企業經營真不行,還是 “私域” 概念過氣了?

業績承壓、毛利下滑

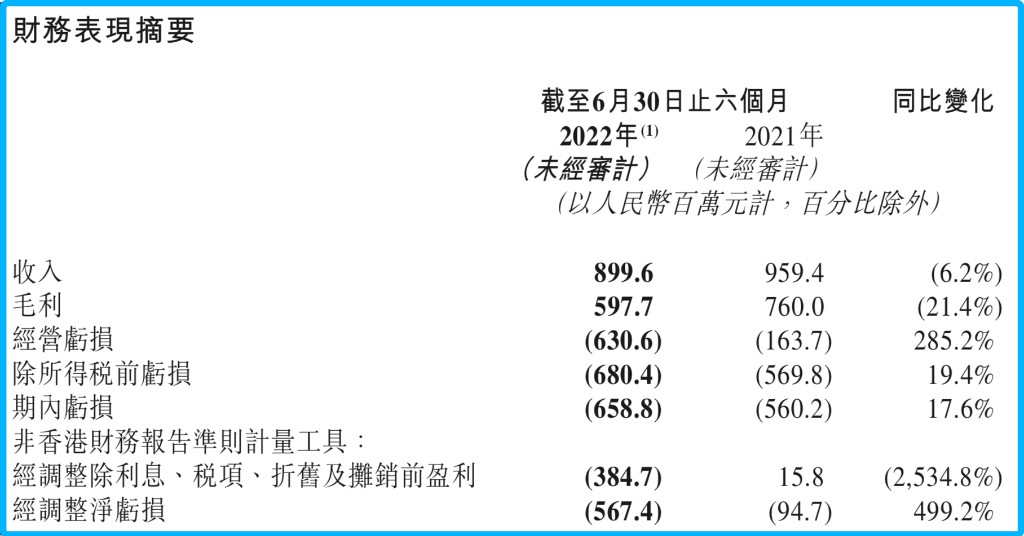

8 月 15 日,微盟披露了 2022 年上半年財報:總收入 9.00 億元,同比下滑 6.2%;期內虧損 6.59 億元,同比擴大 17.6%。

2022H1 微盟主要財務情況

對於這份 “答卷” 的不盡如人意,微盟歸結為疫情影響和研發開支增加等原因。

此前微盟業務主要分為兩大板塊:數字商業和數字媒介,前者涵蓋訂閲解決方案和商家解決方案服務,後者則主要為商家提供效果廣告服務。但從 2022 年以來,數字媒介服務已經逐漸停止,只留下數字商業板塊。

據微盟透露,上半年受疫情及宏觀經濟影響,商户預算收緊,微盟商家解決方案收入為 3.19 億元,同比下降 22.28%;相較而言,上年同期該部分收入同比增速達到 63.79%。

商家解決方案付費商户數也由 2021 年上半年的 27484 家減少至 26770 家,同比降幅約為 2.60%;投放精準廣告的毛收入 42.1 億,每用户平均收益為 11899 元,較上年同期均有不同程度下降。

此外,為了建立和升級微盟 PaaS 解決方案——微盟雲,微盟發展集團 “生態化” 戰略,2021 年下半年公司大幅增加了研發人員,從當年初的 1284 人增至年末的 1971 人。雖然今年上半年因為 WOS 新商業操作系統的推出,也為了優化成本,微盟將研發人員減至 1867 人,仍然較上年同期有明顯增加。

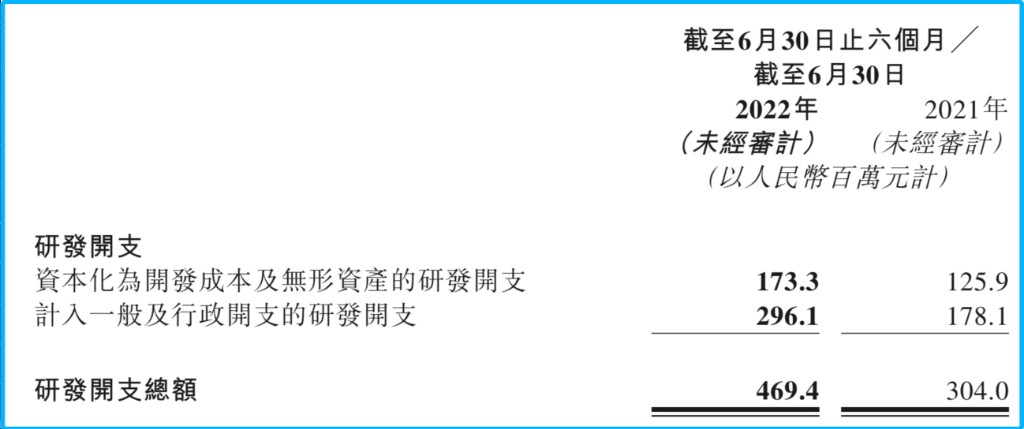

反映到成本端,截至 2022 年 6 月 30 日止的上半年,微盟研發總開支達到 4.69 億元,同比大增 54.41%。

誠如微盟所言,外部環境和內容人員變化導致了上半年業績不佳。不過,值得一提的是,2020 年上半年,微盟也受到了疫情影響,甚至遭受內部 SaaS 破壞事件,但營收同比增長了 45.7%,達到 9.57 億元;期內虧損也只有 5.46 億元,整體業績依然優於 2022 年。

這股業界 “寒風” 並沒有漏掉有贊。

根據有贊 8 月 9 日發佈的財報,2022 年上半年,公司總收入達 7.29 億元,同比下滑 9.23%,較上年同期降幅(2.5%)有所擴大。有贊服務商家的 GMV 達到 479 億元,與 2021 年同期的 481 億元持平(降幅 0.42%)。

雖然有贊依然處於虧損狀態,且並未解釋虧損原因,但其虧損程度有了明顯改善:期內虧損達到 4.82 億元,同比增加 30.20%,但幅度已較 2021 年上半年的 60.79% 大幅收窄。

在衡量公司盈利趨勢的關鍵指標上,微盟和有贊表現均不理想。

2021 年上半年,有贊毛利實現了基本持平(1.23%)的情況;但到了今年上半年,公司毛利收入由增轉減至 4.42 億元,同比減少 9.41%。微盟的轉變更為明顯,去年上半年毛利同比增長 49% 達 7.66 億元,今年同期同比降了 21.4%,僅有 5.98 億元。

兩大 “私域概念” 龍頭毛利同時下降,不禁讓人疑惑,公司增長是否已經見頂?

微盟 2022H1 財報發佈次日股價走勢

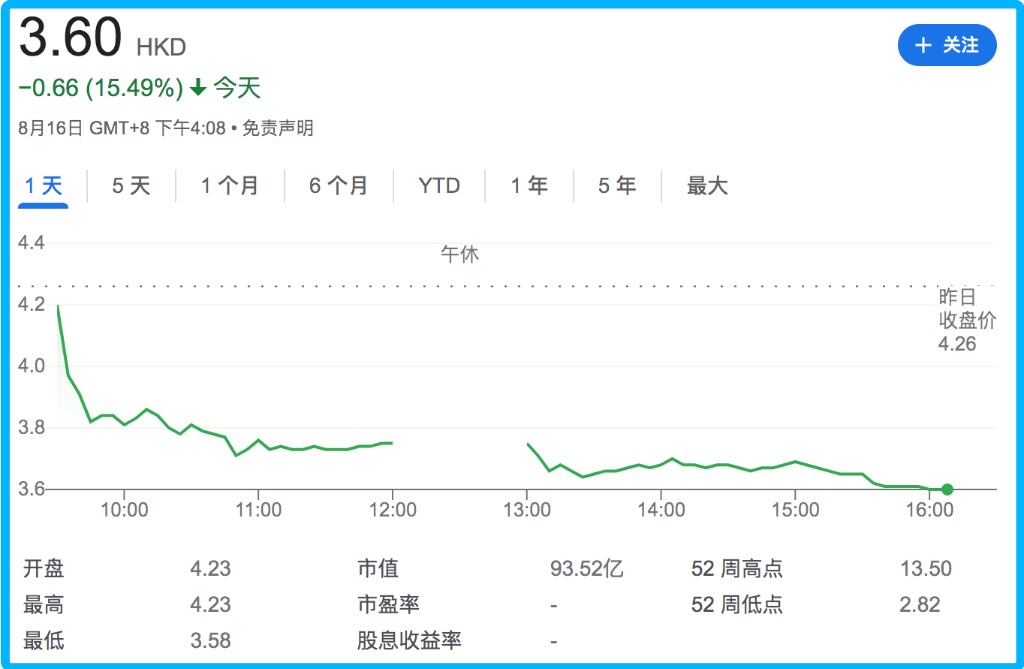

財報發佈的第一時間,投資者們已經對兩家企業上半年的成績給出了 “評分”:8 月 10 日,有贊早盤高開,盤中漲幅高達 10%,當日收報 0.157 港元/股,日漲幅達 4.67%;8 月 16 日,微盟股價收報 3.6 港元/股,日跌 15.49%,市值約 93 億港元。

降本控費 vs “負重前行”

主要財務指標表現相近的情況下,有贊、微盟在資本市場上的待遇為何大相徑庭?

歸根結底,與兩家企業上半年經營策略差異有着密切關係。

2022 年 3 月,有贊創始人兼 CEO 白鴉在內部信中提出,公司在經營上要回歸商業 “基本面”;組織建設方面,將圍繞組織效率和組織能力,全面提升人均產出。

簡言之,有讚的目標是在降本控費基礎上,集中力量解決商家核心需求。

從財報來看,確實取得了明顯效果:公司二季度銷售支出較一季度環比下降 14.6%;行政支出環比下降 41.8%;其他經營開支環比下降 76.2%,經營虧損同比收窄 48.9%,環比收窄 62.2%。

有贊認為,這一定程度上得益於上半年以來,公司在組織架構上的優化調整——通過取消冗餘崗位設置、縮短協作鏈條來提升經營效率,從而較大幅度減少了支出。

今年 3 月,有贊就被爆裁員 1500 人,並且還把裁員寫進了公司的 2022 年 OKR 裏。彼時,有贊方面的回應稱,裁員大概涉及 1000 人,比例在 20%;年初 1 月優化了 300 餘人。

實際情況是,截至 2022 年 6 月 30 日,有贊員工總數共計 2633 人,較 2021 年同期的 4008 人縮減逾三成;較 2021 年底的 4494 人減少四成,接近腰斬。

在降本控費的大目標下,有讚的動作甚至可以用 “激進” 來形容,在滿足解決商家核心需求情況下,其他一切不必要開支全都被限制。公司還表示,隨着組織效率和組織能力的持續提升,2022 年下半年經營虧損有望進一步收窄。

微盟今年也在有計劃地縮減組織規模,但整體處於平穩過渡階段。截至 2022 年 6 月 30 日,有 6907 名全職僱員,較上年同期的 7534 名全職僱員只減少了 627 人,減幅約為 8%;全職僱員數是有贊同期的 2.63 倍。

按照微盟的説法,研發開支增加是公司虧損的原因之一。

而單從人員方面來看,據統計,微盟研發人員從 2021 年初的 1284 人增加至了年末的 1971 人,到今年上半年又減至 1867 人,佔當前員工總數的 27%,一年半時間人員增幅在 45% 左右。公司研發總成本卻在 2022 年上半年達到了 4.69 億元,同比增長 54.4%,較 2020 年底的 2.51 億元大漲 86.85%,明顯快於人員增速。

2022H1 微盟研發開支

對比來看,有贊 2022 年上半年研究及開發支出為 2.13 億,同比大降了 28.14%,不足同期微盟的一半。

早在 2019 年,微盟就提出了 “大客化、生態化、國際化” 三大集團戰略。基於這一戰略,微盟不得不投入更多團隊在業務上為大客户提供個性化服務,在技術上完善平台產品,這無疑是個相對更重的發展模式,需要投入大量人力和技術。

截至目前,“負重前行” 的微盟在大客化方面表現還是可圈可點:截至 2022 年 6 月 30 日,智慧零售商户數量達到 6984 家,其中品牌商户 1155 家。

據統計,微盟客户在國內市場時尚零售百強佔比 44%,商業地產百強佔比 45%,連鎖便利百強佔比 35%,餐飲百強佔比 43%。微盟預計,到 2023 年大客收入佔比提升至近 50%,2025 年至近 70%。

洗牌期的較量

區別於風口期矇眼狂奔地瘋狂,在當前大環境下,SaaS 服務商更要緊的目標是 “不掉隊、活下來”。

艾瑞諮詢雲服務行業研究總監王成峯認為,“SaaS 行業一定程度上來説正處於洗牌期”,當前全行業面臨着三大困難:

SaaS 產品給企業提供的無非是開源、節流、提效、合規這四方面價值中的一種或幾種,無法提供切實有效價值的企業無疑會最先被市場拋棄;小微企業存活難度提升,付費能力和意願下降明顯;受品牌效應、市場活動、費用結構優化等因素影響,企業的資金會更傾向於向頭部廠商傾斜,而中長尾廠商可獲得的份額進一步縮水。

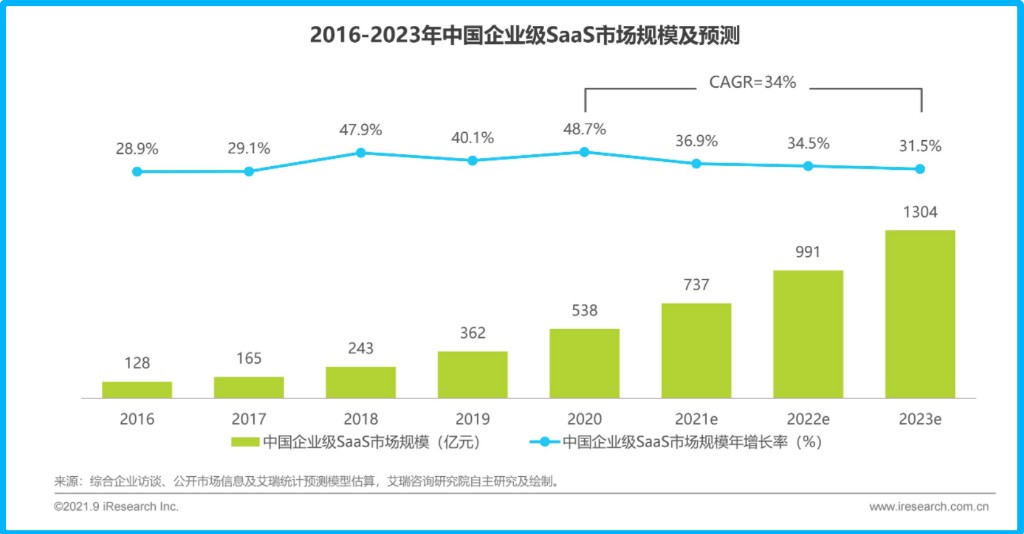

儘管艾瑞諮詢報告顯示,2020 年中國 SaaS 市場規模達到了 538 億元,預計未來三年(2021-2023 年)會保持 34% 的複合增長率,到 2023 年總規模突破千億大關。

圖片來源:艾瑞諮詢

但在行業細分產品增加、服務隊伍不斷擴大,特別是公有云服務商自建 SaaS 服務、與更多企業合作開發 SaaS 產品的今天,能否吸引用户、長期持續留住用户,才是每家 SaaS 服務商比拼的關鍵。

“服務商首要解決的是需求定位問題,找到客户最 ‘痛’、同時也最好能直觀感受到收益的環節。” 王成峯告訴全天候科技。

換言之,SaaS 服務的本質是要回歸商家核心需求,真正滿足商家 “多賣貨、多賺錢” 的訴求,而不能一直停留在過去幫助商家 “拉新、獲客、長流量” 這個環節止步不前。

意識到這一點的微盟、有贊已經率先作出了調整,從服務方向上進行了擴容。

2020 年,微盟就提出了 “T(流量)-S(SaaS 工具)-O(運營)” 全鏈路營銷增長解決方案,意在通過數字化營銷、數字化系統、數字化運營三大能力,幫助企業構建全鏈路營銷閉環,實現私域業態的增長。這也意味着,公司已經跳出 “流量工具” 範疇,逐步成為營銷全鏈路服務商。

另一邊,有贊也在今年 6 月的 MENLO 大會上宣佈,業務從 “開店營銷解決方案”,全面升級到 “私域運營解決方案”,併發布了首個基於私域場景打造的人工智能引擎有贊 Jarvis。

有贊 COO 兼聯席總裁浣昉指出,這次升級意味着有贊從 “以私域商城生意為中心,通過產品配置幫助客户完成私域商城的搭建和開業營銷”,全面轉向 “基於客户的通盤業務規劃和分階段業務挑戰,梳理私域佈局和策略重點,並提供適配的產品和服務組合,助力重視私域的客户創造增量價值,實現數字化升級。”

不僅如此,在王成峯看來,SaaS 創業廠商積極參與巨頭的生態之餘,獨立產品、自有渠道的建設依然十分重要,尤其需要保持和 KA 客户的一線直接溝通,及時捕捉需求動態和產品迭代方向。

在此方面,依託微信生態起家的微盟和有贊,也早已根據各自的優勢拓展出適合自己的領域。

一直以來,微盟都將 “大客化” 堅持到底,在餐飲、零售、酒旅等方面全面與品牌客户建立合作。

有贊則在脱離快手的過程中,加大了線下渠道的建設,財報顯示,2022 年上半年有贊訂閲門店 SaaS(包括有贊零售、有贊連鎖、有讚美業、有贊教育和旺小店等)的商家佔比約為 40%,同比超過翻倍增長;門店 SaaS 的新增付費商家佔新增付費商家總數的 50%。

在 SaaS 服務商營收體量面臨增長瓶頸的時候,如何探索出行之有效的 “第二增長曲線”,或將直接決定接下來一段時間中國 SaaS 行業格局的變化。