成长没了依然暴亏,“东南亚小腾讯” 拿什么拯救估值

尽管公司已采取牺牲成长换取利润的策略,公司实际利润改善的程度还是不及市场的预期。

尽管公司已采取牺牲成长换取利润的策略,公司实际利润改善的程度还是不及市场的预期。

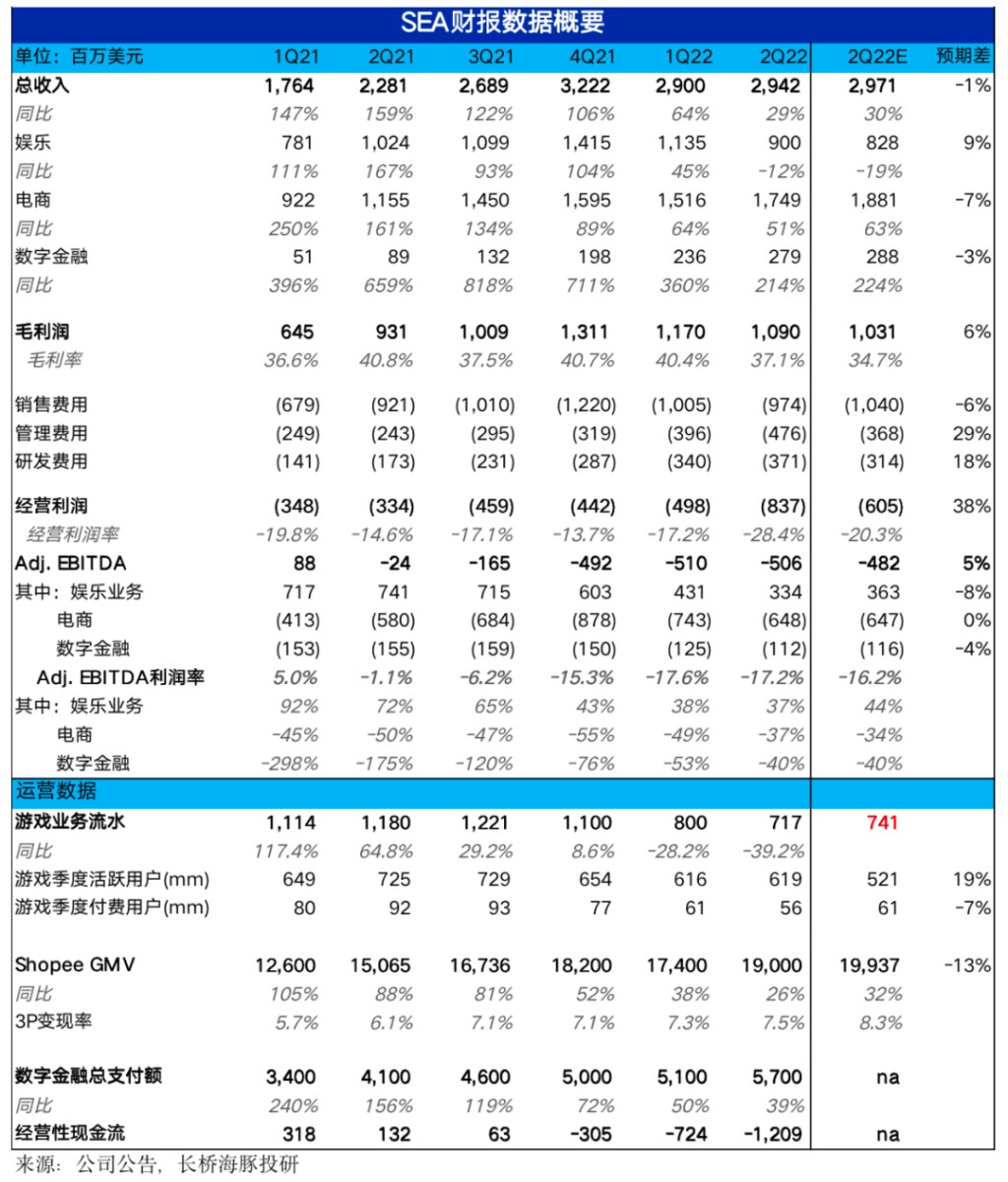

8 月 16 日晚美股盘前,SEA 冬海集团公布了 2022 年二季度财报,总的来说,各项业务的营收增长相较预期都不出彩,而期待中的利润改善也未如期而至,因此业绩整体观感并不好。详细来看:

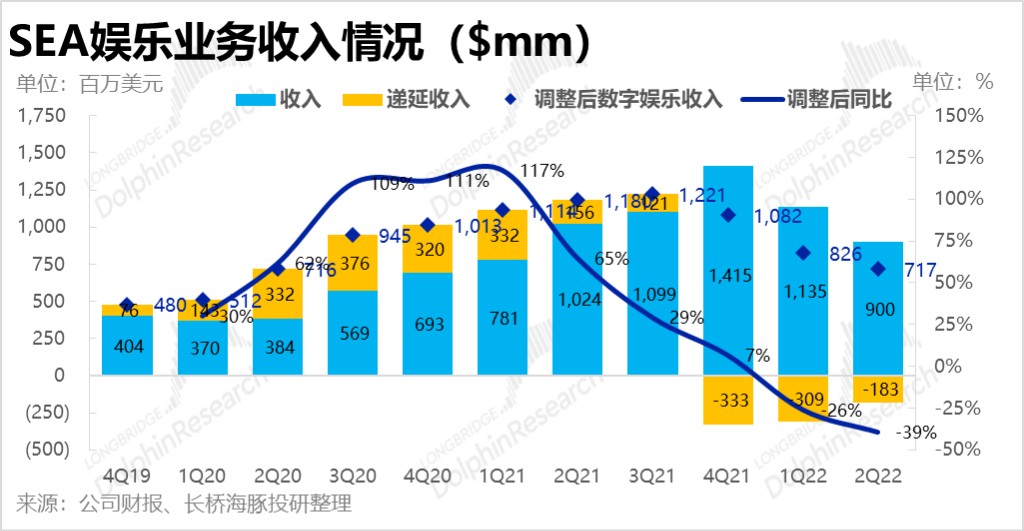

1. Garena游戏业务: 由于 Garena 加大了推广力度,本季游戏用户数量大超预期。活跃用户数量不仅未减少,甚至环比增长到 6.19 亿人,远超预期的 5.21 亿。不过实际付费玩家还在继续流失 500 万,导致 Garena 本季流水同比大幅下降 40% 到 7.17 亿美元,低于预期的 7.4 亿。因此,营销活动虽然稳住了玩家大盘,但玩家付费意愿以及 Garena 的创收能力还在走低。且公司新游仍无重大进展,游戏板块的核心症结并未缓解。

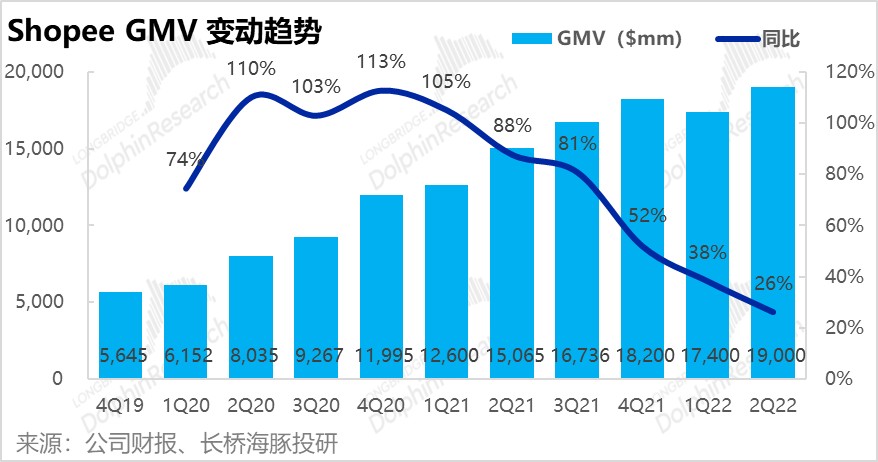

2.Shopee电商业务:由于美元升值、全世界范围内的通胀、和线下消费复苏的共同冲击,本季 Shopee GMV 增速再度下滑至 26%,总量为 190 亿元,低于市场下调预期后的 199 亿,可见公司主动把战略重心由规模转向利润后对增长的拖累不小。好在 Shopee 通过在东南亚等核心市场提升变现率的举措(环比增长 20 基点到 7.5%),帮助营收仍实现了 51% 的增长到 17.5 亿美元,但仍低于市场过于乐观预期的 18.8 亿。

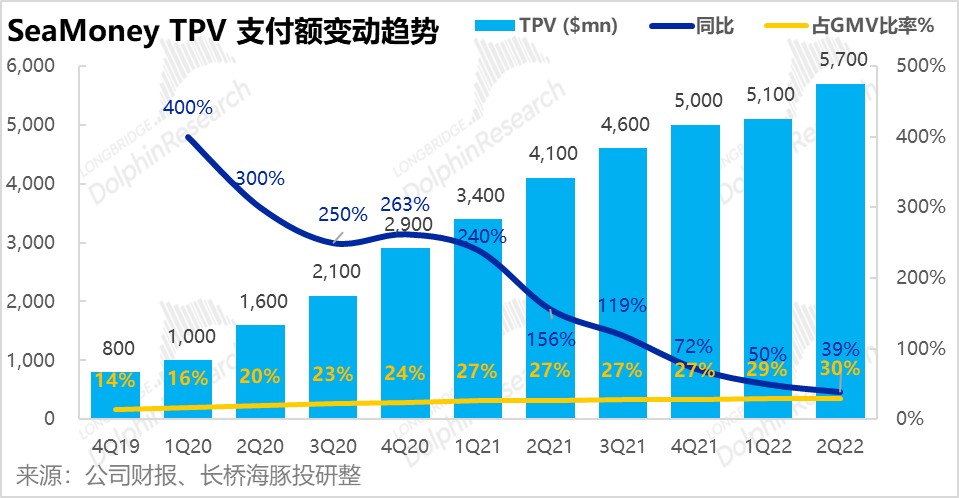

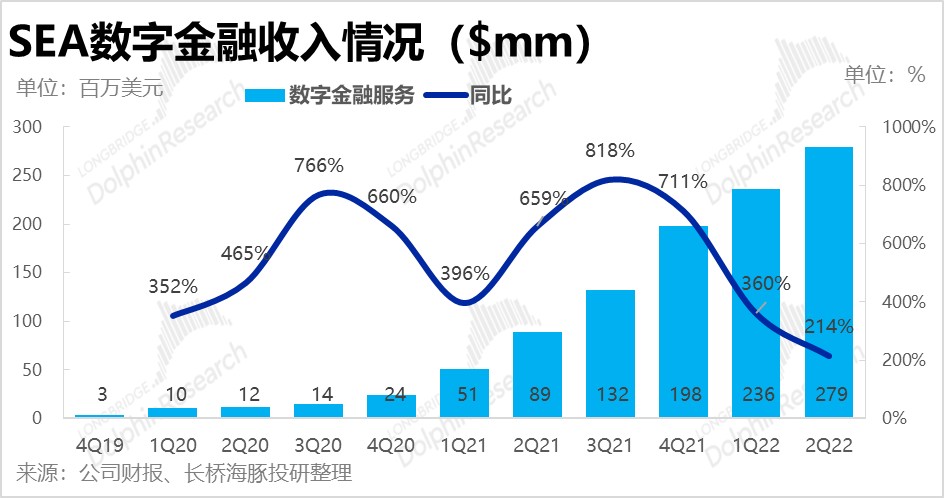

3.SeaMoney数字金融:金融业务则仍在高速成长中,本季度实现支付额(TPV)57 亿美元,环比净增额再创新高。 同时或由于非支付类收入增长,本季度变现率再度环比提升 30 基点到 4.9%,推动营收继续同比暴涨 2.1 倍至 2.8 亿美元。

4.增长放缓,但利润释放却未改善,分板块来看:

a.游戏业务由于付费率下降,且活动投入增加,导致毛利率由 7% 下降到 10%,同时在为留住玩家增长的营销投入,以及为自研游戏而增长的研发投入,共同导致游戏板块的经营利润率由 58% 显著恶化至 51%。板块 Adj.EBITD 为调整后 EBITDA 为 3.3 亿,低于预期的 3.6 亿;

b.在公司主动收缩至核心市场,并且多次提高变现率的帮助下,本季Shopee板块经营亏损率由 53%,显著改善到了 42%。Adj.EBTIDA 为亏损 6.5 亿,与市场预期基本一致。但考虑到本季电商板块收入低于预期,因此实际利润改善的幅度还是略微不及市场的期待。

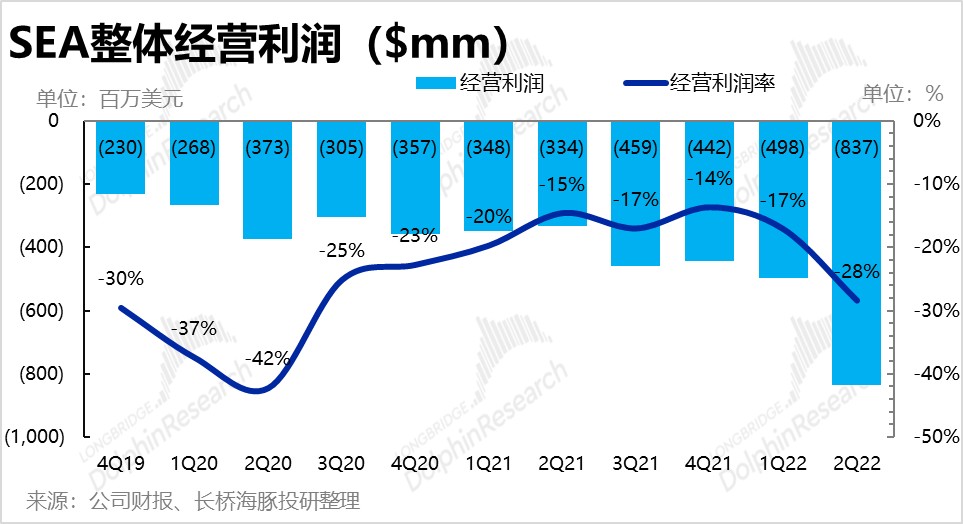

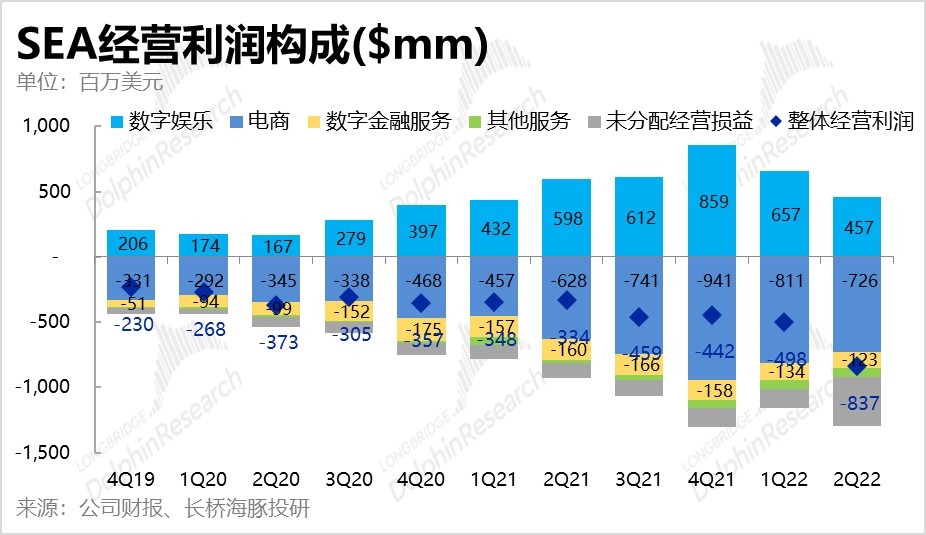

5.整体利润进一步恶化:游戏、电商板块在利润释放层面相对预期并不出色。集团层面由于员工总数在 21 年内翻倍,而游戏开发在内的研发人员也大量增加,本季公司整体的管理费用和研发费用仍在以 100% 左右的速度翻倍增长。因此,尽管弹性最大的营销费用基本停止增长,本季公司整体经营亏损大幅扩大到 8.37 亿元,远高于市场预期亏损的 6 亿。

即便剔除本季 1.7 亿美元的商誉减值后,公司整体调整后 EBITDA -5.1 亿也高于市场预期亏损的 4.8 亿。

因此,尽管公司已采取牺牲成长换取利润的策略,公司实际利润改善的程度还是不及市场的预期。

总体上,SEA 本季度财报的核心问题是:在公司已经将战略重心转移至利润后,在 Garena 盈利下滑问题未能改善的同时,以牺牲增长为代价换来利润的 Shopee 板块,在增长低于预期的同时,利润改善也不及预期。可以说市场所期待的任何转折点信号都未出现。并且在逆风的宏观环境,和越发严重的利润压力下,管理层在已经下调过一次指引后,本次宣布放弃对 Shopee 业务营收的指引,这么看来,下半年增长情况大概率会更加难看。总的来说,SEA 还处于转折阶段内痛苦的阵痛期。

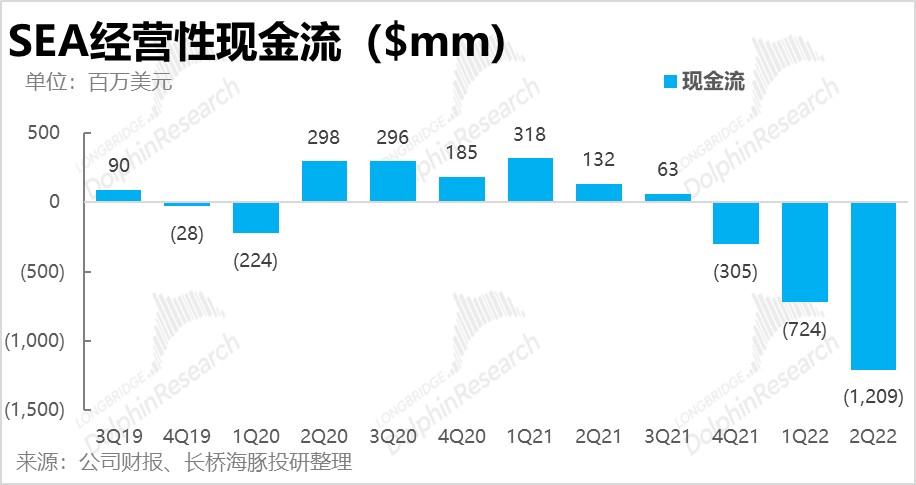

而从现金流的角度,本季经营性现金再度大额净流出 12 亿美元,而本季度末公司的库存现金和等价物也继续下滑到了仅 78 亿美金。可见目前公司在资金层面的压力正越来越大,也是一个不小的隐患。

以下为财报详细解读

一、Garena 游戏:用户企稳,但造血能力继续下降

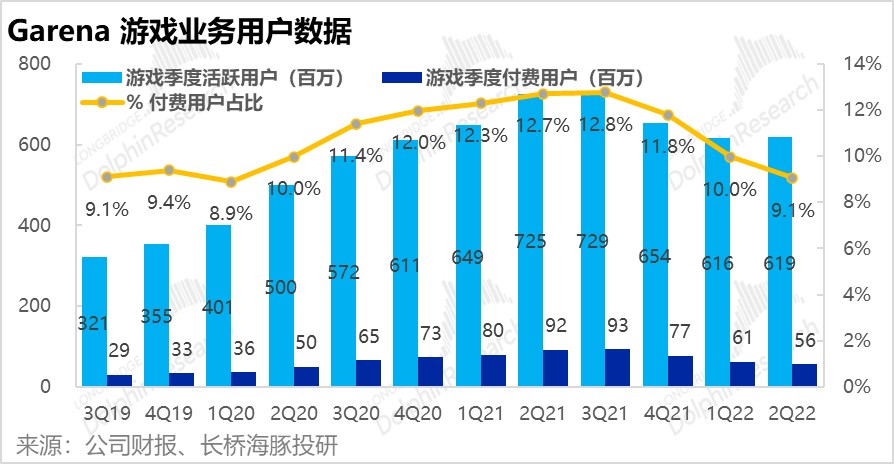

在连续数个季度的用户流失和流水萎缩后,对 Garena 游戏板块市场一直在期待以用户、流水止跌为标志的拐点何时能到来,以及公司重磅新游戏的发布。从二季度来看,用户有望企稳,但流水尚未止跌,同时公司的游戏 pipeline 中也尚未看到重磅作品发布。

首先用户数据上,本季度 Garena 季度活跃用户数量出人意料的环比止跌转涨,由上季的 6.16 增长到 6.19 亿人,远远超出市场预期中下跌到的 5.21 亿人。不过真正创造现金流的付费用户数,本季再度环比减少 500 万到 5600 万,同比减少近 40%。 据悉,未来留住用户并活跃游戏社区,Garena 本季加大了宣传推广和活动力度,看来成效显著(但也会导致支出增长)。而且通过 “砸钱” 获取的大多还是 “白嫖” 玩家,在游戏产品线继续老化的情况下,玩家的付费意愿继续减少。

而根据专业机构统计的数据,Free Fire的周活跃用户数在大幅减少近一半后,目前已基本企稳,并且流失的用户中有相当一部分是被高清版本Free Fire Max 承接,因此在连续三个季度用户数下滑后,Garena 的活跃用户数可能会进入平台期,不会在大幅度流失。

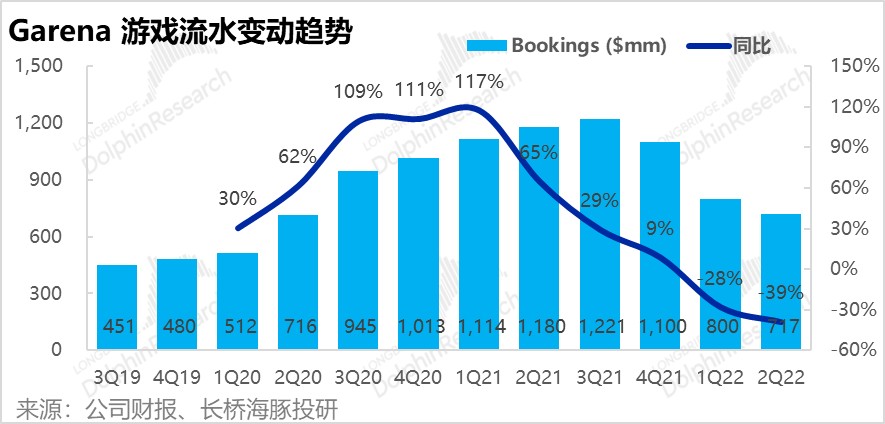

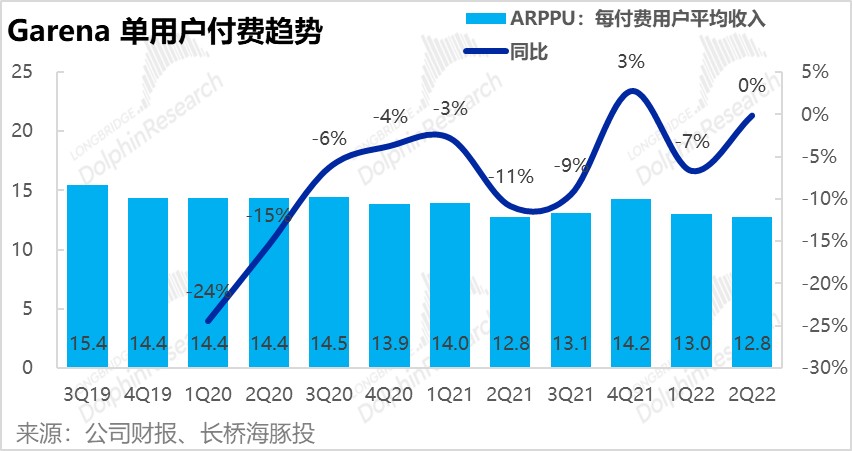

好在付费玩家总数虽继续减少,但剩余忠诚玩家的人均付费金额环比持平,因此本季度游戏流水为 7.17 亿美元,同比下降 39%,与付费玩家流失程度相当。

因此,虽然本季游戏业务确认营收 9 亿,同比下降 12%,看似好于市场预期的 8.3 亿美元;但主要原因还是公司加速确认收入,游戏业务递延收入余额本季减少了 1.8 亿美元,若剔除递延影响,游戏业务调整后的营收为 7.2 亿,同比下降 39%,且低于市场预期的 7.4 亿。因此,游戏业务创收能力还在继续恶化。

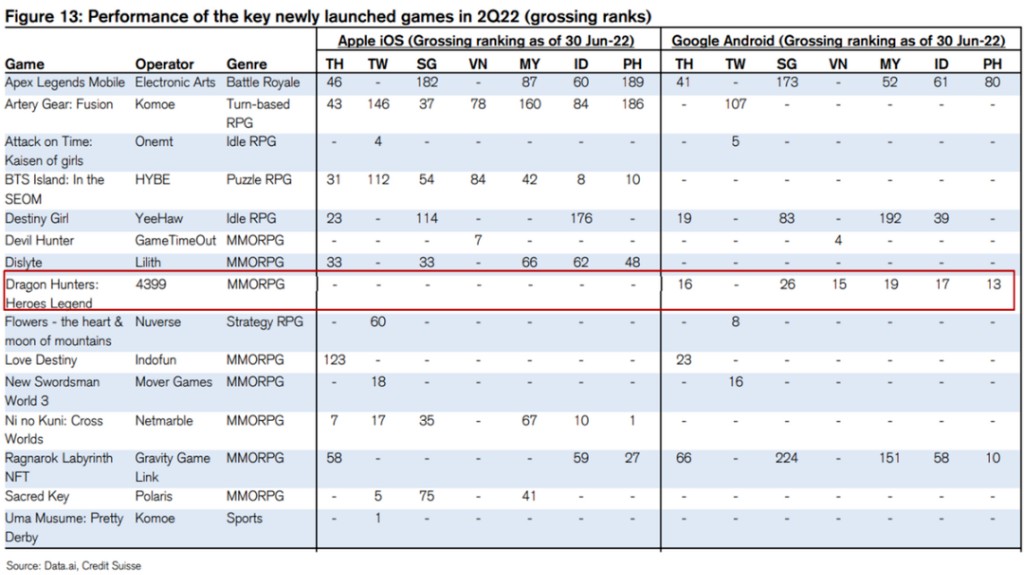

就 Garena 在二季度新发行的游戏,比较值得关注的有 EA 开发的 Apex 英雄手机版,莉莉丝开发的 Dislyte 神觉者,以及 4399 旗下的猎龙者传说。其中后两款游戏在所发布地区的排名相对考前,但也尚未能贡献可观收入。公司仍急需一款重磅热门新作。

二、Shopee 电商:以增长换利润的成效并不如意

由于公司游戏板块创收能力恶化,Sea 自去年四季度起便将 Shopee 电商业务的战略重点由增长转轨至利润。并为此接连推出法国、印度、西班牙市场,在巴西以外的南美国家也有所收缩。市场对电商业务能否快速自负盈亏也十分关注。但从本季度的表现来看,电商业务增速放缓速度比预期略快,盈利改善情况却不如预期的好。

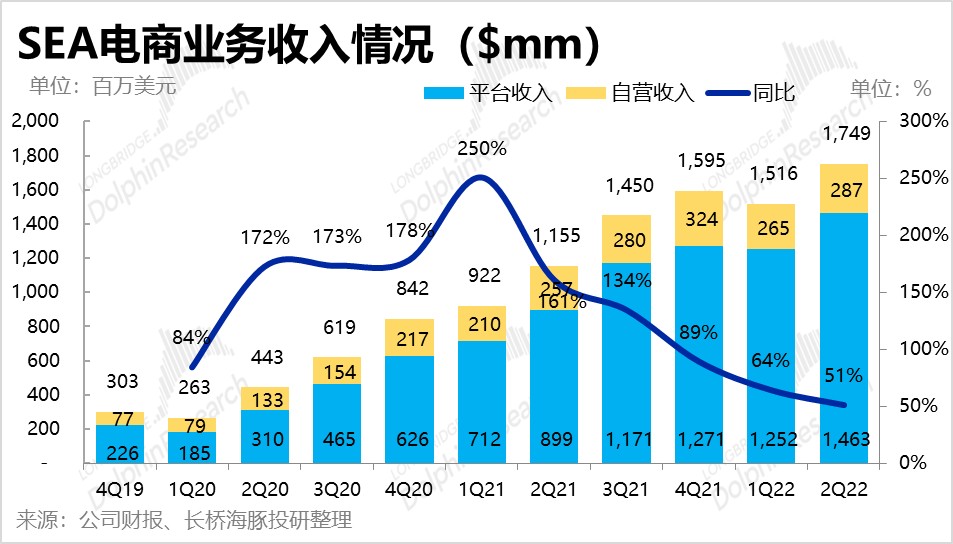

首先,本季度 Shopee 实现 GMV190 亿,同比增速进一步下滑至 26%,且低于预期的 199 亿。虽然市场已预期到,美元升值、全世界范围内的通胀、和线下消费复苏后对东南亚和南美地区的电商消费都有负面影响,并且下调了预期,但 Shopee 的实际表现还是略显不好。可见公司主动收缩后,对增长有不小拖累。

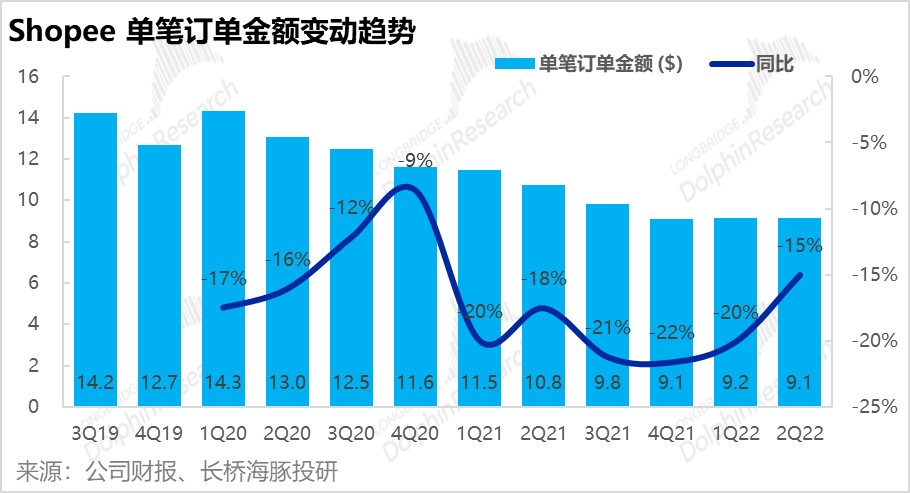

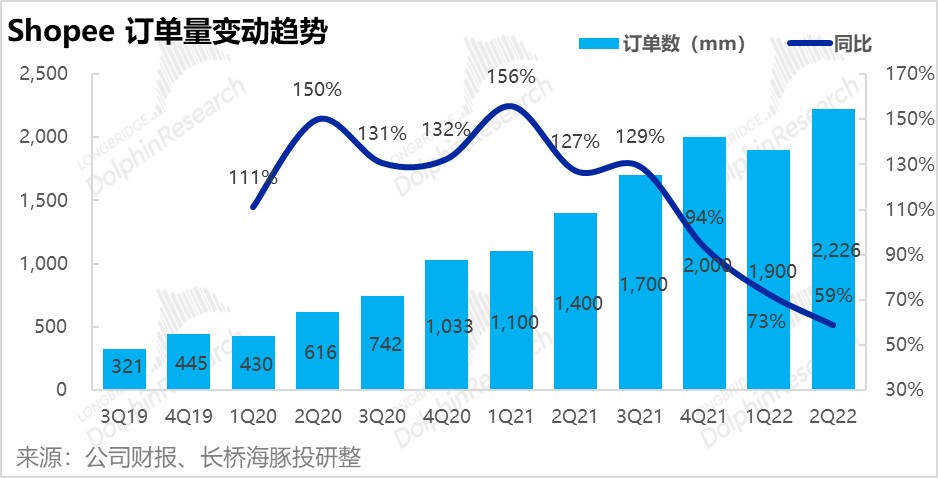

从价量驱动角度,由于公司放缓了开拓新市场的步伐,并专注于核心的东南亚和巴西市场,Shopee 单笔订单金额的下降速度大幅缩窄。但同时,Shopee 本季订单增速也由上季的 73% 进一步放缓到 59%,从而拖累了 GMV 增长。

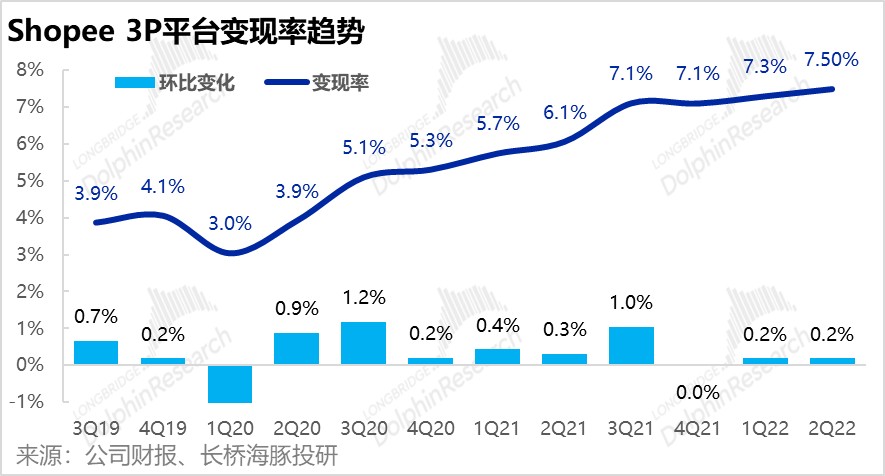

落实到电商业务营收上,本季收入 17.5 亿美元,同比增长 51%,增速绝对来看仍任不低,但营收还是低于市场预期的 18.8 亿。 不过营收增速显著高于 GMV 增速,还是反映了公司为提升电商业务盈利能力,提高变现率的举措。经计算,本季度 Shopee 电商业务的变现率为 7.5%,环比再度增加了 20 个基点。

根据 Shopee 在官网上的披露,自今年 4 月起公司在东南亚各国市场多次上调了佣金费、支付费用和包邮费率。在 7 月也新公布了在泰国上调变现率的决定,因此展望三季度,Shopee 的变现率会有继续提升的趋势。

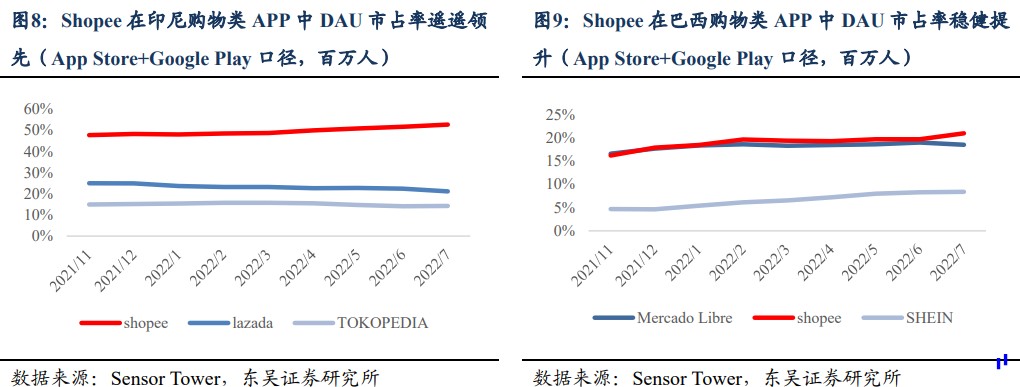

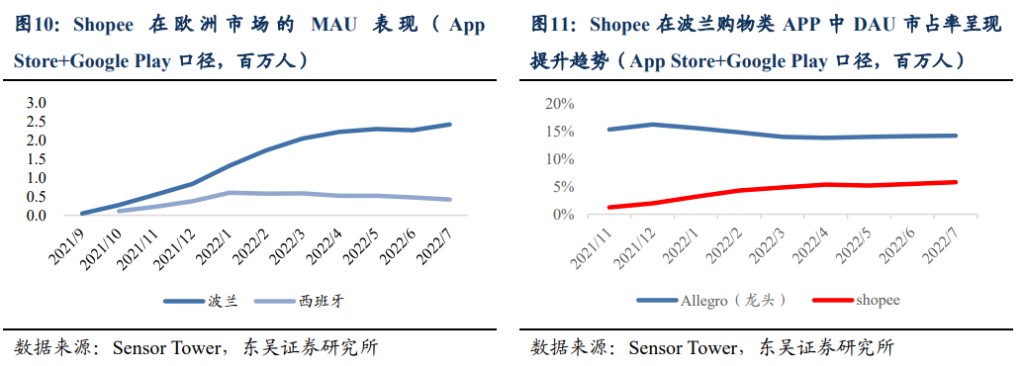

不过从竞争格局来看,Shopee 在其东南亚最大市场—印尼内购物类 App 中,用户市占率稳坐第一且在继续上升。而在巴西市场内,近期也拉开了与第二名 Mercado Libre 的差距。 而在欧洲市场中,Shopee 目前在波兰的表现最优(海豚君先前就认为,Shopee 在经济相对不发达的市场更易成功),并逐步缩小与波兰当地电商龙头间的差距。 因此,Shopee 在现有市场内的竞争地位还是相当稳固,受宏观层面逆风的影响较大。

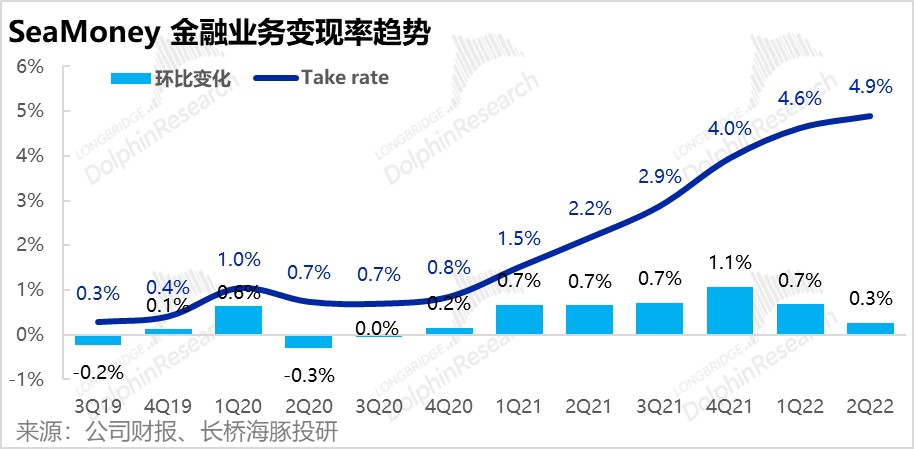

三、SeaMoney 数字金融:继续高速成长,但市场并不关心

SEA 旗下的新兴板块 -- 数字金融业务,本季度实现平台内支付额(TPV)57 亿美元,同比增长 39%。虽看似增速放缓,但从营收环比净增额来看,本季度实际在加速成长。截至本季度末,SeaMoney 的用户数量已达 5270 万人,环比上季增加 370 万人。

除了 TPV 高速成长外,SeaMoney 业务的变现率也在继续提升,本季度变现率达 4.9%。(应当是除了基于支付额的手续外,其他借贷类业务的收入也在增长,从而推动 TPV 口径下的变现率高速提升)。由于 TPV 和变现率的双双增长,本季 SeaMoney 业务营收 2.8 亿美元,同比增长了 2.1 倍,但相对市场预期的 2.88 亿营收还是略低。 总的来说,作为新兴业务,SeaMoney 数字金融业务仍在突飞猛进的增长中。不过由于其营收规模尚小,也不能贡献正的 EBITDA,因此这块业务目前尚不能对公司的估值有所贡献。

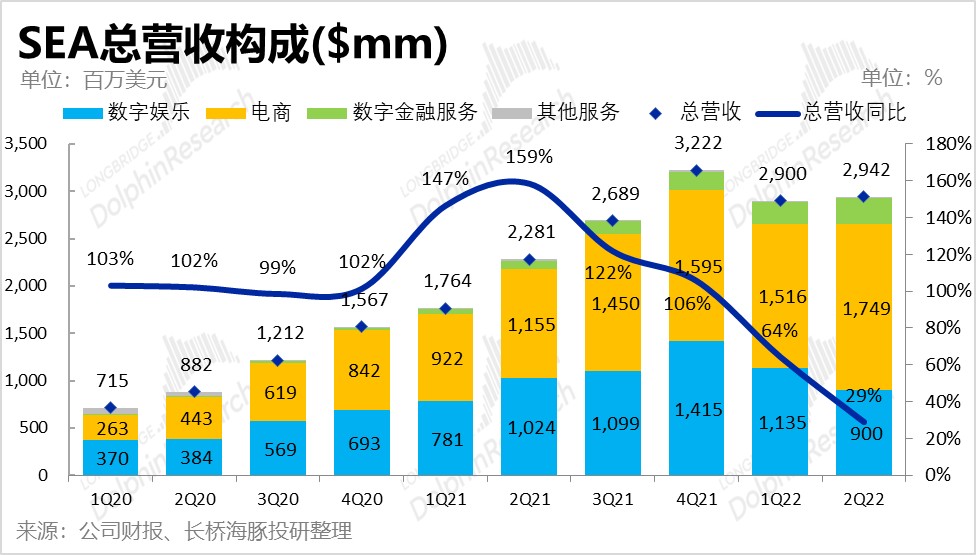

四、整体业绩:各业务营收超预期放缓,利润改善情况也不佳

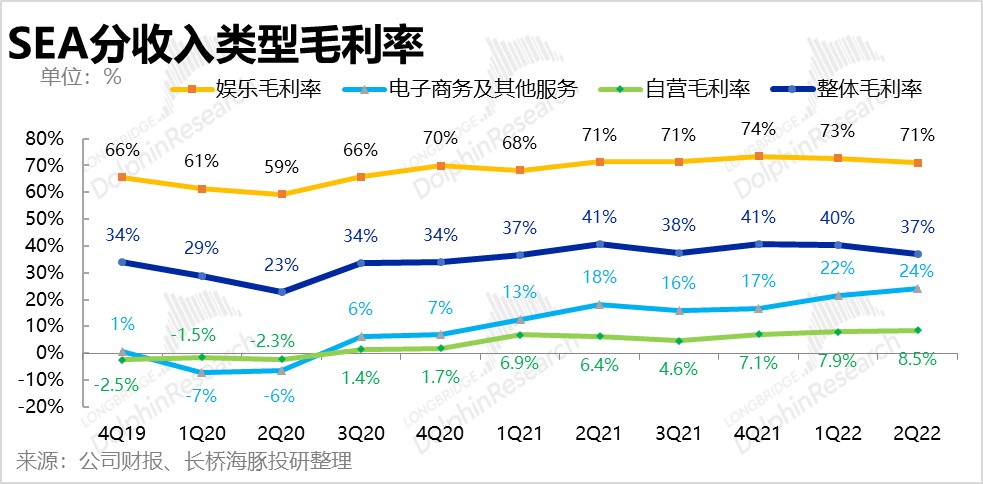

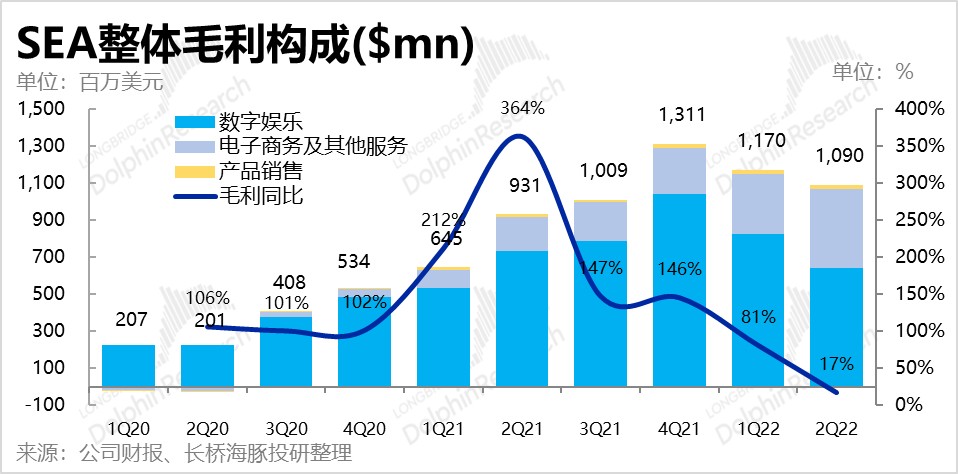

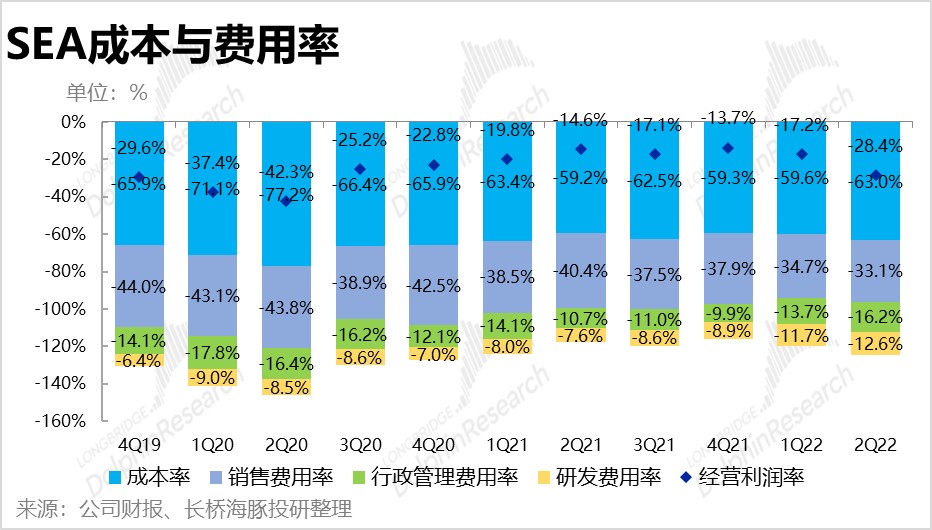

由于游戏(剔除递延影响后)、电商、金融业务的营收增长皆不及预期,公司整体的营收表现自然也不好,本季实现总营收 29.4 亿美元,低于预期的 29.7 亿元,同比增速也放缓到 29%。 除了营收增速不佳外,由于游戏业务付费玩家的比例下降,且活动等推广费用增加,本季游戏毛利率由 73% 下滑到了 71%。虽然电商和金融业务在主动收缩,专注核心市场、提升变现率的战略下毛利率有所提升,但由于营收结构中高毛利的游戏业务比重下降,公司本季整体毛利率还是由上季度的 40%,显著下降到 37%。

由于营收增速放缓,且毛利率下降公司的毛利润虽仍同比增长,但毛利润实际已连续三个季度环比下降。

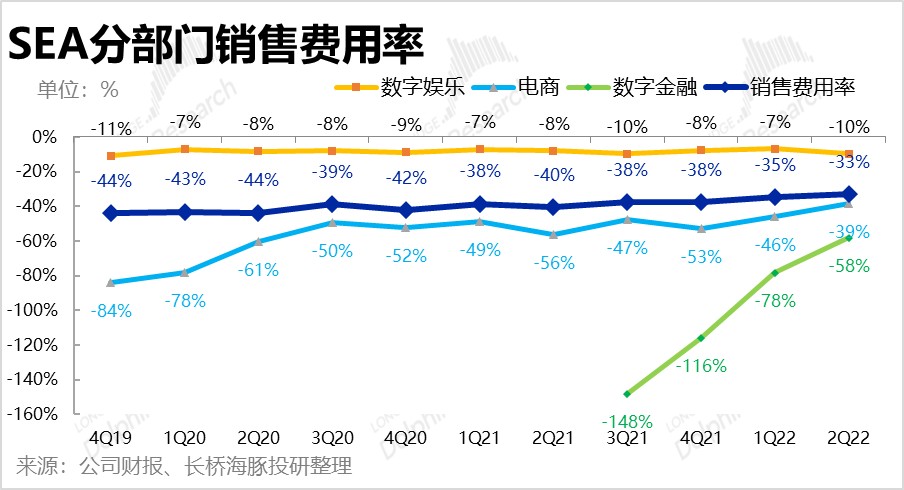

从经营费用上,在降本增效的背景下,弹性最大的营销费用增长迅速放缓,本季仅同比增长 6%,占营收比较也减少了 2pct。细分来看,为了留住玩家,本季游戏板块的营销费用率由上季的 7%,增加到了 10%。而电商和金融板块的营销费用率都有明显的缩窄。

不过虽然弹性的营销费用被成功控制,行政费用和研发费用本季都还在高速增加中。具体来看:

1.行政管理费用同比大涨了 96%,据公司解释着主要由于 SeaMoney 金融业务高速成长后,坏账损失也明显增加。此外公司总员工数量增长也是原因之一(据公司年报披露,到 2021 年末公司的整体员工数较 20 年基本翻倍);

2.研发费用同样同比大增 115%,不过较上季度增速还是有所放缓。公司解释这主要是由于研发人员明显增加。由于公司加码游戏自研能力,开发人员由 5000 人增加到了 11000 人。因此研发费用率增长也在情理之中。

因此,在毛利率下滑,虽然营销费用减少,但研发和管理费用明显扩张后。虽然公司声称要更注重利润,但本季经营亏损率还是 17% 大幅增加到 28.4%,公司的经营亏损也扩大到 8.37 亿,明显高于市场预期的 6.1 亿。(不过其中有本季确认了 1.7 亿商誉减值的影响)。因此,在营收增长放缓的同时,公司的利润情况不仅未改善,还进一步恶化了。

五、分部门利润表现

1.游戏部分:由于付费用户比例减少,毛利率下降,但吸引用户的推广费用和研发费用却在逆势增长,本季度游戏业务的经营利润率由 58%,下降到了 51%。调整后 EBITDA 为 3.3 亿,低于预期的 3.6 亿;

1.游戏部分:由于付费用户比例减少,毛利率下降,但吸引用户的推广费用和研发费用却在逆势增长,本季度游戏业务的经营利润率由 58%,下降到了 51%。调整后 EBITDA 为 3.3 亿,低于预期的 3.6 亿;

2.电商板块:由于电商业务在控费、提变现率上的举措,本季经营亏损率由 53%,改善到了 42%,降本增效取得了不小成功。调整后 EBTIDA 为亏损 6.5 亿,与市场预期基本一致。

但考虑到本季电商板块收入低于预期,因此实际利润改善的幅度还是略微不及市场的期待; 从单均利润角度:本季 Shopee 单均 Adj.EBITDA 亏损为 0.33 美元,而上季度为 0.4 美元。 剔除总部成本分摊后,东南亚地区单均 Adj.EBITDA 亏损为 1 美分,而上季为 4 美分。 南美地区本季单均 Adj.EBITDA 亏损为 1.42 美元,而上季为 1.52 美元。

3.金融板块:随着营收规模高速增长,金融业务的经营亏损率也大幅缩窄到 44%,调整后 EBITDA 为亏损 1.12 亿,与市场的预期也基本一致。 4.集团层面:除了上述板块外,集团层面本季未分配的经营亏损未 3.69,较上季 1.44 亿亏损显著扩大,这也拖累了集团整体的经营亏损。

六、现金流

从现金流的角度,本季经营性现金再度大额净流出 12 亿美元,而本季度末公司的库存现金和等价物也继续下滑到了仅 78 亿美金。可见目前公司在资金层面的压力正越来越大,也是一个不小的隐患。

本文来源:长桥海豚投研,原文标题:《成长没了依然暴亏,Sea 拿什么拯救估值》

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。