2 萬億美元期權到期 美股多頭迎來重要時刻

4300 點將是多空博弈的關鍵點位。

週五,美股將再度迎來 “大考”。

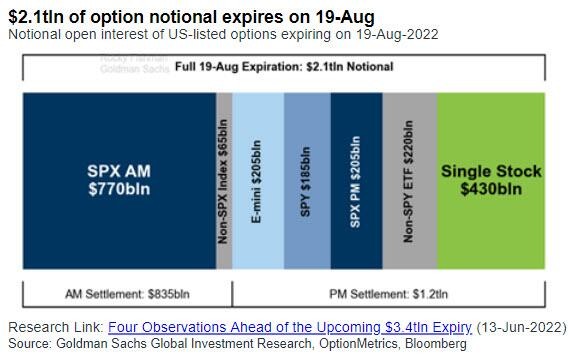

據高盛分析師 Rocky Fishman 估計,8 月 19 日將有約 2.1 萬億美元的期權合約到期。其中,預計有約 9750 億美元的合約與標普 500 指數相關,另有 4300 億美元與個股相關。投資者擔心,超 2 萬億美元股票期權的到期將放大市場波動率。

此外,未來幾周的傑克遜霍爾全球央行行長年會、8 月 CPI,以及美聯儲 9 月 FOMC 會議等,都有可能成為引發市場混亂的導火索。

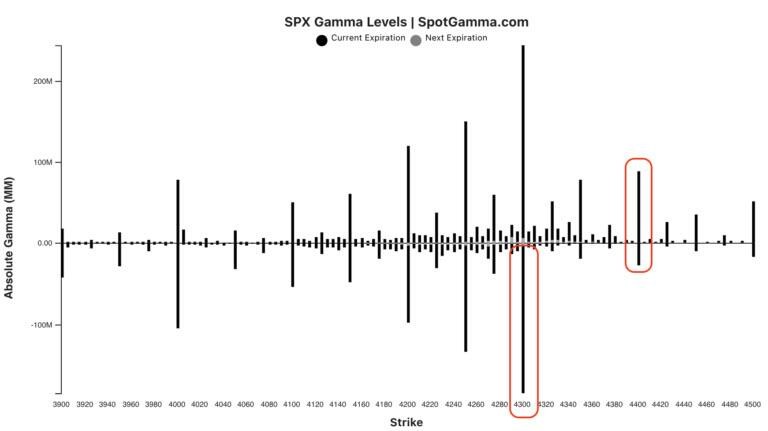

據期權分析商 SpotGamma 數據,超 58000 份標普 500 指數未平倉合約將於今日到期,且"gamma strike"峯值集中於 4300 點。其中包括了 30161 份看漲期權與 28047 份看跌期權。這一背景下,高盛分析師認為,“4300 磁鐵已生效”,該指數應該會 “固定” 在那裏。進一步,分析師指出,“磁鐵” 將在期權到期後 “蒸發”,屆時標普 500 波動率可能大幅上升。

自 6 月中旬以來,由於上半年清倉的投資者轉向大舉買入,美股總市值已恢復到約 7 萬億美元。隨後,在強勁的非農數據以及低於預期的 CPI 數據下,美國股市繼續回升。在此期間,為了追逐美股的反彈,投資者們紛紛買入美股看漲期權。

截至發稿,8 月 Cboe 波動率指數 (VIX) 均值僅為 21,較此前數月大幅回落,有望創下去年 11 月以來的最低水平。同時,近期隱含波動率也維持在相對較低水平。有分析認為,衍生品市場在抑制市場波動方面發揮了關鍵作用。

具體來看,在上述 “追漲” 進程中,不少期權交易商持有大量的 gamma 多頭。在交易紀律約束下,大量交易商選擇逆勢構造 gamma 中性組合,進而造就了相對平靜的 8 月上旬美股市場。

不過,近期一些華爾街策略師警告,期權市場的這種 “穩定器” 作用,可能會在 2 萬億期權到期後消失。加拿大皇家銀行資本市場(RBC Capital Markets)股票衍生品策略師 Amy Wu Silverman 表示:

“在今日期權到期之際,一些技術性因素可能會繼續抑制波動性,市場可能會繼續獲得相對支撐。但當交易者們結束夏季度假,迴歸市場時,波動性將再度回升。”

野村證券跨資產策略師 Charlie McElligott 預計,在交易商對沖的緩衝作用減弱後,今日 2 萬億美元期權到期料將引發更劇烈的市場波動,市場 “可能朝任一方向發展”。McElligott 表示:

“一旦美國 CPI 數據再度高於預期,美聯儲政策制定者也將 ‘鷹上加鷹’,這無疑將使得整個市場陷入動盪。不僅如此,鑑於基金經理們的股票多頭頭寸相對較低,除非市場出現任何負面的宏觀衝擊,否則基金經理面臨着繼續追漲標普 500 指數的壓力。”

前文提及,即將到期的大量標普 500 未平倉期權合約"gamma strike"峯值集中於 4300 點,分析服務公司 SpotGamma 的創始人 Brent Kochuba 認為,為使手中期權合約獲得回報,交易員將努力把標普 500 指數推向 4300 點。若 500 指數衝擊這一關口失敗,那就意味着美股正在失去近期反彈的動力,並將吸引空頭入場。