高盛多頭 “翻空”:美股調整要來了,就在 9 月

Scott Rubner 認為,7 月和 8 月的資金流動是非常有利的,但這種動態在 9 月偏向下行。

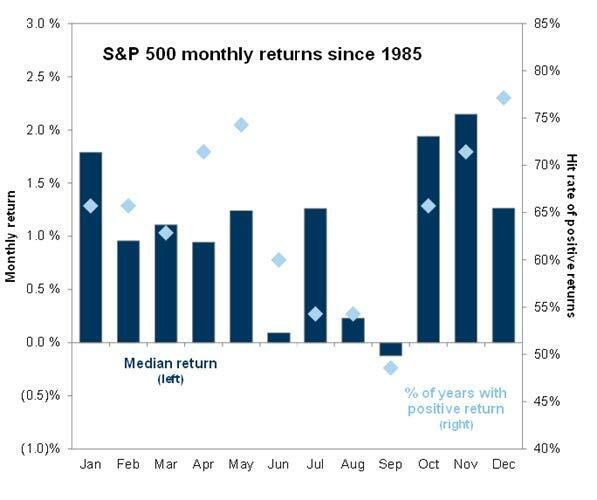

高盛認為,美股在 9 月即將迎來調整。

高盛銷售和交易部門分析師 Scott Rubner 近期在研報中表示,在即將到來的 9 月裏,有可能出現資金供應和需求錯配的情況,與 7 月和 8 月走勢相反。在 8 月的需求高峰期,每日非實體經濟的資金需求為 140 億美元,但這在下週之後將趨於平緩。

他認為,這是一個 “放棄買入並開始拋售” 的信號——這幾乎是他長期以來最為悲觀的一份報告。

在報告中,Scott Rubner 寫道,7 月和 8 月的資金流動是非常有利的,但這種動態在 9 月偏向下行。9 月的資金流動動態可能會在兩週內開始預先交易。

需要明確的是,Rubner 認為美股潛在的拋售程度將比市場預期的更低,但歐洲股市的拋售可能會更嚴重。

對於美股可能在 9 月份出現調整的原因,Rubner 指出了以下幾點:

首先是在上週五,價值 2.1 萬億美元的期權合約到期,其中預計有約 9750 億美元的合約與標普 500 指數相關,另有 4300 億美元與個股相關。

投資者擔心這將放大市場波動率,對於 8 月份到期的債券來説意義重大。高盛的模型顯示,標普 500 指數每上漲 1%,就約有 47 億股的股票需要進行交易。

其次,9 月初即將迎來美國勞動節,再疊加 8 月底的養老金月末供應可能會在流動性調整上產生一些影響。高盛的模型估計,8 月底將有 110 億美元的美國股票被賣出。

美股公司回購靜默期即將來臨。美國股市最大的買家現在已經退出市場,資金需求已經下降了 35%,而在禁售期,日均資金需求將繼續從 55 億美元下降至 35 億美元。

另外,CTA 交易的需求將逐漸開始減少,已經從短線交易過渡向長線交易,交易數量現在不對稱地偏向下行。

目前,美國整體賬面交易總額出現了自 6 月 16 日以來最大的單日名義交易量增長,以及三週以來最大的名義淨拋售量,空頭賣出的比例是多頭買入比例的好幾倍。

9 月作為第三季度的尾聲,其季度再平衡通常是一個很大的調整。Rubner 總結道,“這可能是我們所見過的最大的調整幅度之一”。

美國銀行與高盛的觀點類似,認為這次股市反彈與經濟大蕭條開始時的熊市走勢遙相呼應,因為 “創紀錄的悲觀情緒” 和 “投資者的全面投降” 將引發熊市反彈。