國盛宏觀:鮑威爾講話釋放 4 大信號,美聯儲政策立場可能最早在 11 月明顯轉向

作者:熊園、劉新宇,來源:熊園觀察,原標題《從傑克遜霍爾會議,看美聯儲加息和美股前景【國盛宏觀熊園團隊】》事件:北京時間 8 月 26 日晚 10 點,美聯儲主席鮑威爾在 “傑克遜霍爾會議”(也稱全球央行年會),發表題為 “貨幣政策與物價穩定” 的講話。 核心結論:美聯儲不會很快轉向,9 月大概率加 75bp。

作者:熊園、劉新宇,來源:熊園觀察,原標題《從傑克遜霍爾會議,看美聯儲加息和美股前景【國盛宏觀熊園團隊】》

事件:北京時間 8 月 26 日晚 10 點,美聯儲主席鮑威爾在 “傑克遜霍爾會議”(也稱全球央行年會),發表題為 “貨幣政策與物價穩定” 的講話。

核心結論:美聯儲不會很快轉向,9 月大概率加 75bp。

1、 鮑威爾的講話釋放出 4 點信號:(1)美聯儲已經對經濟和就業放緩做好了充分準備,甚至 “樂見其成”;(2)9 月加息 75bp 和 50bp 都是可選項,75bp 的可能性更大;(3)目前考慮降息還為時尚早;(4)美聯儲放鬆立場,需要觀察到通脹持續且顯著的回落。

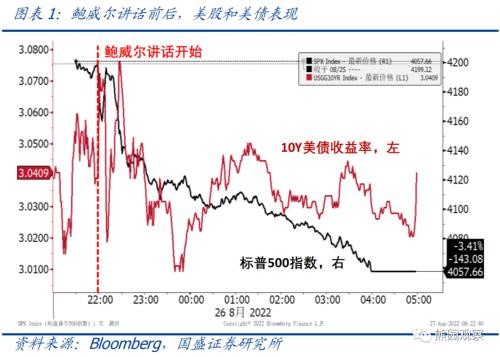

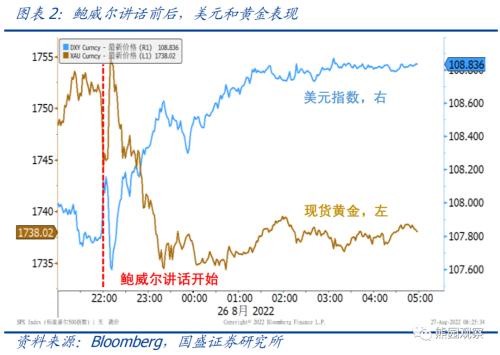

2、 鮑威爾講話過後,美股大跌、美元指數上漲,美聯儲加息預期升温。

3、 我們認為,美聯儲政策立場可能最早在 11 月才會明顯轉向,後續加息路徑更有可能是:9 月 75bp、11 月 50bp、12 月 25bp、明年 2 月 25bp,之後停止加息,2023 年下半年大概率會降息。

4、 美股目前仍處在 “買預期” 階段,後續波動可能加大,但短期內持續下跌的風險有限;真正的風險在於流動性轉向確認後的 “賣事實” 階段,這一情況可能會在年底或明年初。

5、 短期重點關注: 美國 8 月非農就業數據(9/2),美國 8 月 CPI 數據(9/13),美聯儲 9 月議息會議(9/22,會公佈最新經濟預測和點陣圖)。

正文如下:

1、鮑威爾講話釋放出4點重要信號,整體基調較為鷹派。

(1)“降低通脹需要經濟增長在一段時間低於趨勢水平,勞動力市場也會出現疲軟…但未能恢復價格穩定將意味着更大的痛苦…目前經濟仍顯示出強勁的潛在動力,勞動力市場過於強勁”。這一表態反映出,美聯儲已經對經濟和就業放緩做好了充分準備,甚至 “樂見其成”,從而使市場對美聯儲政策立場轉向的預期有所降温。

(2)“7 月加息 75bp 時曾表示,9 月再次大幅加息可能是合適的…9 月加息幅度取決於整體數據表現和不斷變化的前景,在某個時候,隨着貨幣政策立場進一步收緊,放慢加息步伐可能是合適的”。這一表態反映出,9 月加息 75bp 和 50bp 都是可選項,若 8 月的就業和通脹數據均高於預期,則加息 75bp 的可能性更大。

(3)“恢復價格穩定需要在一段時間保持限制性的政策立場,歷史經驗警告我們不應過早放鬆政策…6 月時,美聯儲官員預期 2023 年底政策利率略低於 4%”。這一表態反映出,美聯儲可能在較長時間內維持高利率,目前考慮降息還為時尚早。

(4)“從 1970-80 年代的高通脹以及之後的低通脹時期吸取了三個教訓,一是央行可以而且應當為實現穩定的低通脹負責…二是通脹預期保持穩定十分重要…三是美聯儲必須堅持下去直到目標達成”。這一表態反映出,美聯儲不會因為通脹開始回落而宣佈勝利,而是要觀察到通脹出現持續且顯著的回落才會放鬆立場。

2、鮑威爾講話後,美股大跌、美元指數上漲,加息預期小幅升温。

>資產表現:鮑威爾講話過後,美股和黃金持續下跌,10Y 美債收益率大幅震盪,美元指數持續上漲。截至收盤,標普 500 指數下跌 3.4%,10Y 美債收益率基本持平為 3.04%;美元指數上漲 0.4% 至 108.8;現貨黃金下跌 1.2% 至 1738 美元/盎司。

>加息預期變化:利率期貨數據顯示,鮑威爾講話前,市場預期 9 月加息 75bp 的概率約為 46%,講話過後升至 60%;後續加息預期也有小幅升温,但節奏基本不變,即 11 月大概率加 50bp,12 月大概率加 25bp,明年 2 月可能再加 25bp 也可能不再加息。此外,目前市場仍預期 2023 年下半年會降息,但概率小幅下降。

3、怎麼看後續美聯儲加息路徑?美股是否已開啓二次探底?

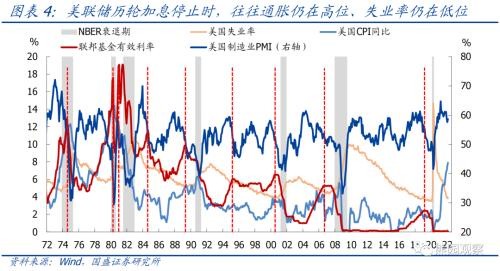

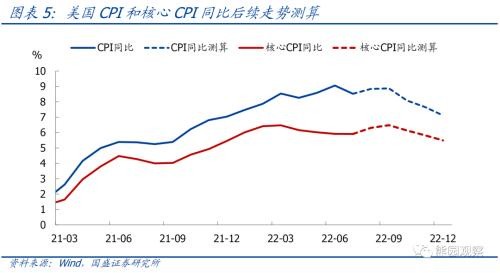

>加息路徑展望:本次鮑威爾講話表明,美聯儲的轉向不會來得太早,但這並不意味着政策不會轉向。前期報告中我們曾指出,美聯儲停止加息主要取決於經濟衰退風險,且停止加息的時間通常會領先於衰退。即便是 1970-80 年代高通脹時期,只要經濟出現衰退跡象,美聯儲也會停止加息並開始降息。目前看來,美國經濟大概率會在 2023 年上半年發生衰退,此外根據我們測算,美國通脹在 8 月和 9 月大概率有所反彈,10 月之後通脹下行會更加順暢。鑑於此,美聯儲政策立場可能最早在 11 月才會明顯轉向,我們認為後續加息路徑更有可能是:9 月 75bp、11 月 50bp、12 月 25bp、明年 2 月 25bp,之後停止加息,並且 2023 年下半年仍大概率會降息。

>美股走勢展望:近期美股出現較大調整,市場關於美股二次探底的討論日漸增加。我們傾向於認為,目前美股仍處在 “買預期” 階段,即流動性轉向預期依然存在,這仍會對美股構成潛在利好,因此短期內美股難以持續下跌;只是預期兑現可能需要更長時間,後續美股難以延續前 2 個月的強勢表現。美股真正的風險在於 “賣事實” 階段,即當美聯儲政策立場真的轉向時,意味着經濟衰退風險已經大到美聯儲不得不調整政策,此時流動性轉向的潛在利好已不復存在,經濟衰退將成為確定性利空,屆時美股下跌壓力將明顯加大並可能二次探底,目前看這一情景可能在年底或明年初。

>短期重點關注:美國 8 月非農就業數據(9/2),美國 8 月 CPI 數據(9/13),美聯儲 9 月議息會議(9/22,會公佈最新經濟預測和點陣圖)。

風險提示:美國經濟、通脹、貨幣政策、地緣衝突等超預期變化。