騰訊、碧桂園、寧德時代等紛紛入局,為什麼這麼多企業開始做鈣鈦礦電池?

中信建投證券分析師呂娟、夏紓雨表示鈣鈦礦電池具有效率和成本兩大優勢,且產業端、資本端熱度提升。

8 月 30 日晚間,寶馨科技公告,公司擬與蘇州大學特聘教授和博士生導師彭軍、楊新波簽訂《項目合作框架協議》,合作開發鈣鈦礦太陽能電池、鈣鈦礦 - 硅疊層太陽能電池以及生產設備,促進鈣鈦礦光伏技術產業化。

這不是第一家入局鈣鈦礦的上市公司,據媒體不完全統計,連同寶馨科技在內,目前已有至少十六家上市公司展現了對鈣鈦礦的興趣。

協鑫光電錶示,2021 年建成首條 100MW 量產線,預計 2023-24 年投建 GW 級產線;杭蕭鋼構預計 2023 年 5 月投產 100MW 異質結鈣鈦礦疊層電池中試線;東方日升的鈣鈦礦/HJT 疊層電池研發取得成果,2022 年投建鈣鈦礦及疊層電池試驗線;寧德時代表示,正在搭建 100MW 中試線,目標尺寸 1.2mx0.6m,公司表示相關研究進展順利。

此外,隆基綠能、天合光能、晶科能源、通威股份、中來股份等光伏行業龍頭企業均公開表示,已有設立專門團隊展開對相關技術的研究。為什麼這麼多企業開始做鈣鈦礦電池?中信建投證券分析師呂娟、夏紓雨表示鈣鈦礦電池具有效率和成本兩大優勢,且產業端、資本端熱度提升。

一、鈣鈦礦電池具有效率和成本兩大優勢

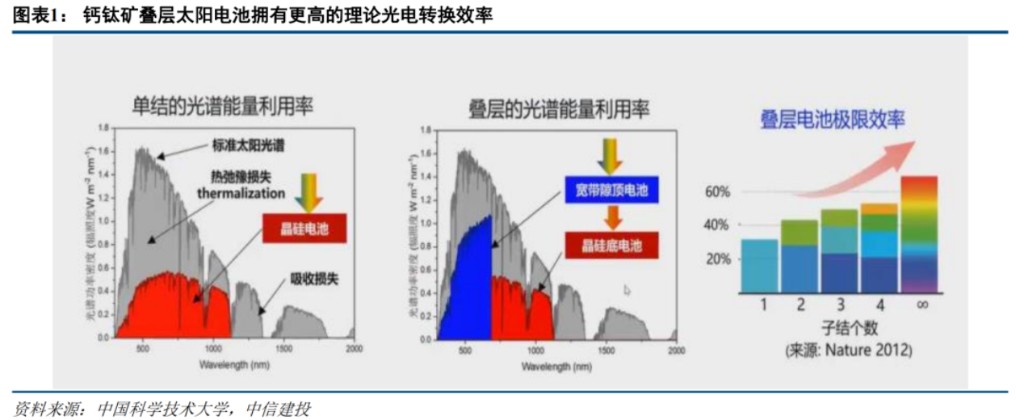

鈣鈦礦電池理論值與實驗室效率均超過晶硅表現。鈣鈦礦電池的優勢主要包括高光吸收係數、高缺陷容忍度、帶隙可調、製備工藝多樣、具有透光性可做疊層等。

過去十來年,鈣鈦礦太陽能電池在實驗室轉化效率上取得了晶硅太陽能電池 60 餘年的進展。

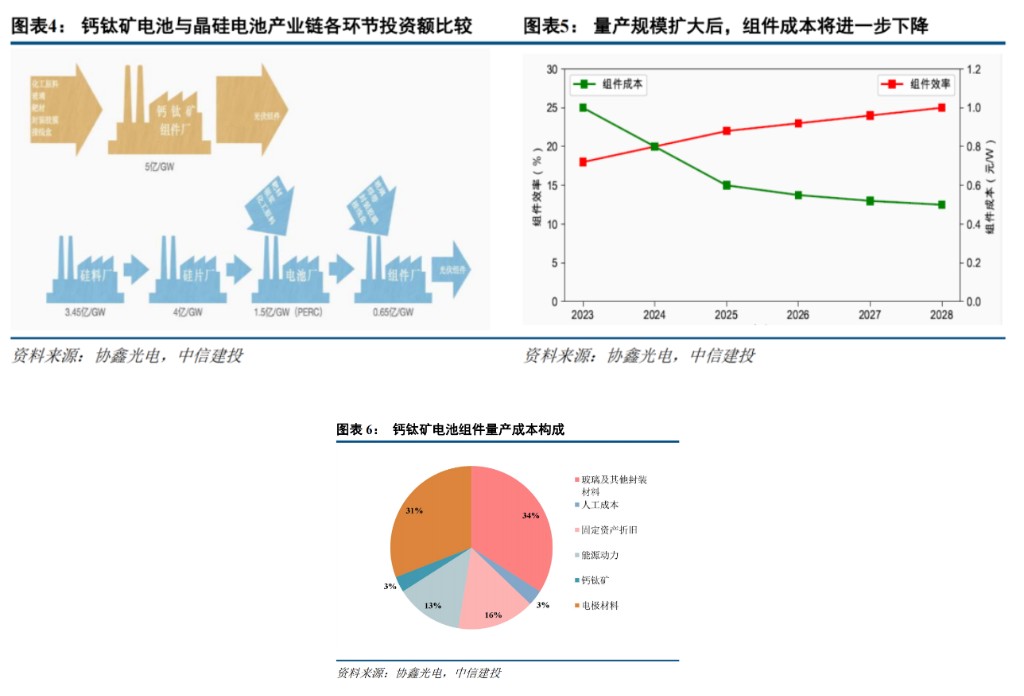

鈣鈦礦電池/組件生產過程與晶硅大不同,更具經濟性。不同於晶硅路線要經歷硅料、硅片、電池片、組件四個環節方可製備晶硅組件,鈣鈦礦組件製備只需要單一工廠,且生產過程耗時較晶硅大幅縮短,能耗也大為降低。

中信建投證券表示,成熟狀態下,GW 級量產後,鈣鈦礦太陽能電池/組件設備投資與單瓦成本都將顯著低於晶硅路線。

投資成本:光伏領域不同規模產能的成本差異較大,隨着產線產能的提高,平均建設成本將顯著降低。

目前纖納光電運行的 20MW 產線投資額為 5050 萬元,新建的 100MW 產線投資額為 1.21 億元,產能提升至原先 5 倍,投資額僅提升至原投資額的 2.4 倍。

根據協鑫光電的估計,5-10GW 級量產鈣鈦礦電池投資額約為 5 億元/GW。與之相比,晶硅設備投資包括硅料設備、硅片設備、電池與組件設備,整套產業鏈設備投資額達到 9.6 億元/GW 左右。

單位成本:協鑫光電錶示在現有的工藝條件下,100MW 中試線製造的鈣鈦礦光伏組件的製造成本預計將低於 1 元/W,其中鈣鈦礦材料成本佔比僅 3.1% 左右。

當產能擴大到 1GW 以上時,下降到每瓦 0.7 元左右,5 至 10GW 級別量產,組件成本可降至 0.5~0.6 元/W,未來量產級別提升,還有下降空間。而晶硅成本中,受硅料價格上漲影響,目前硅料佔比達到 60% 以上,晶硅組件成本達 1.89 元/W。

也就是説,量產的情況下,投資成本與生產成本鈣鈦礦組件比晶硅組件便宜 50% 以上。

二、鈣鈦礦產業在產業端、資本端熱度提升

2021 年以來鈣鈦礦一級市場投資持續火熱,多方巨頭入場鈣鈦礦。騰訊、碧桂園及寧德時代跨界投資鈣鈦礦:

①2020 年寧德時代董事長曾毓羣通過控股子公司瑞庭投資參投協鑫光電 pre-A 輪融資,瑞庭投資持股協鑫光電約 0.13%,此外,曾毓羣於 2022 年 5 月 5 日在業績説明會上稱,公司鈣鈦礦光伏電池研究進展順利,正在搭建中試線;

②騰訊於 2022 年參投協鑫光電 B 輪融資,持股 5.97%;

③碧桂園於 2021 年參投極電光能、2022 年參投無限光能。與此同時,眾多專業投資機構助力鈣鈦礦電池企業融資,如三峽資本領投纖納光電 C 輪融資、凱輝能源基金領投協鑫光電過億融資、高瓴資本領投曜能科技數千萬 A 輪融資等。

此外,中信建投證券表示,目前鈣鈦礦電池正在加快產業化探索,單結鈣鈦礦電池百兆瓦級產線建設需求增加,疊層電池目前多處於研發試驗階段:

鈣鈦礦單結電池方面,2021 年以來百兆瓦級產線建設及規劃數量明顯增加。2021 年首條協鑫光電百兆瓦級產線建成投產,推動行業內其他企業的百兆瓦級產業化進程,纖納光電、極電光能、萬度光能均在 2021 年通過融資等方式投建百兆瓦級產線,2022 年我們已經看到纖納光電 100MW 產線落地,預計極電光能 150MW 產線也會在年內投產。此外,大正微納、無限光能、光晶能源均在推進其試驗/中試線進程,規劃百兆瓦級產線預計在 2023-2024 年落地。

鈣鈦礦疊層電池方面,行業內主要以研發及試驗為主。①晶硅鈣鈦礦疊層:目前合特光電和東方日升有產線規劃,合特百兆瓦中試線預計 2023 年中投產,行業內眾多新老玩家均有不同路線的鈣鈦礦晶硅疊層電池研發佈局;②全鈣鈦礦疊層:仁爍光能規劃 2022 年下半年投建 150MW 量產線;③銅銦鎵硒鈣鈦礦疊層:泰州錦能 2021 年 11 月投建研究院、生產線、光伏電站及配套設施。

此外,產業內已有企業開始規劃 GW 級產線,協鑫光電、極電光能均有 GW 級產線規劃,預計 2023-2024 年能夠看到單結鈣鈦礦電池 GW 級產線落地。金昌鑫磊鑫 GW 級產線也於 2022 年 7 月投建,預計未來百兆瓦級量產線規劃落地後,行業內其他企業也將推進 GW 級產線佈局。

本文改寫自《為什麼這麼多企業開始做鈣鈦礦電池?——光伏設備系列報告(深度)【中信建投機械呂娟團隊】》,來源:高端製造呂娟團隊,原文作者:中信建投呂娟、夏紓雨