張憶東:下半年美股還沒跌完,智能駕駛可能是明年中國資產最大的亮點

興業證券全球首席策略分析師、研究所副院長張憶東表示,“逆全球化” 正在從量變走向質變。

9 月 23 日,由新浪財經主辦,證券日報作為戰略合作媒體,合力打造的 2022 新浪財經海外投資峯會盛大開幕,本次論壇有幸邀請到納斯達克、新交所、香港貿發局等機構的代表致辭,並邀請了包括沈明高、肖耿、韓竹、陶冬、姚遠、張憶東 、梁文濤、黃亮等海內外知名學者、經濟學家等共聚於此,眼觀全球局勢,緊扣市場脈搏,探討大灣區機遇,碰撞智慧火花,為投資者奉上了一場財富盛宴。

興業證券全球首席策略分析師、研究所副院長、興證國際副行政總裁張憶東發表主旨演講,演講主題為 “危中有機,新時代的經濟 ‘大浪淘沙’”。他表示,“逆全球化” 正在從量變走向質變。關於歐美通脹,張憶東表示,未來一旦經濟衰退,美國的貨幣政策可能會再度寬鬆,從而導致通脹就像牛皮癬一樣很容易再次復發,這就使得美國、歐洲呈現出一種較長時間的通脹和較短時間的衰退互相交織在一起。

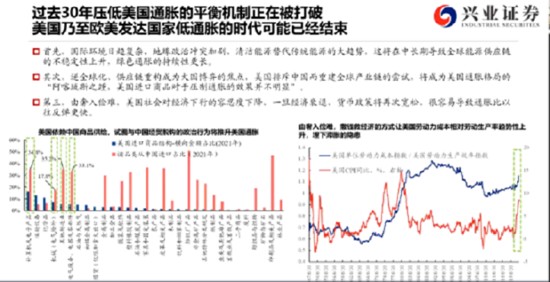

“逆全球化” 正在從量變走向質變。2018 年以來,疫情、俄烏衝突正在不斷地助推逆全球化。逆全球化體現為三個趨勢,一是全球產業鏈、供應鏈呈現 “縮短化” 趨勢。二是歐美的低通脹成為過去時,歐美和中國正在加大在清潔能源方面的投入。第三種趨勢就是發達國家政策的有效性在降低,它的搖擺性在增強,“低增長、再通脹” 將成為長期宏觀主題。

對於第二種趨勢,他表示,全球化曾經系統性壓低了歐美的通脹,但現在這個機制被打破,歐美低通脹時代已經過去,首先是地緣政治的衝突,清潔能源替代傳統能源大的趨勢,這在中長期導致了能源供應鏈的不穩定性,綠色通脹的持續性可能會更長。其次,全球供應鏈的重構成為大國博弈的焦點,導致美國用美元計價的進口商品對於自己本國的通脹壓制效果越來越不明顯。第三,由奢入儉難,美國社會對經濟下行的容忍度下降了。

所以,未來一旦經濟衰退,美國的貨幣政策可能會再度寬鬆,從而導致通脹就像牛皮癬一樣很容易再次復發,這就使得美國、歐洲呈現出一種較長時間的通脹和較短時間的衰退互相交織在一起。

關於第三種趨勢,張憶東表示,第三種趨勢就是發達國家政策的有效性在降低,搖擺性在增強,意味着經濟一旦不行要放水,一放水,因為結構性的通脹在上升,通脹就上去了,又要被迫去收縮,一旦收縮,對經濟的殺傷力比對通脹的殺傷力更大。殺到一定程度,因為歐美高債務率的壓力就上來了,還本付息的壓力就上來了,導致經濟的惡化,進而使得美聯儲又不得不再次放鬆。如此往返運動,歐美就呈現出一種類滯脹的格局。

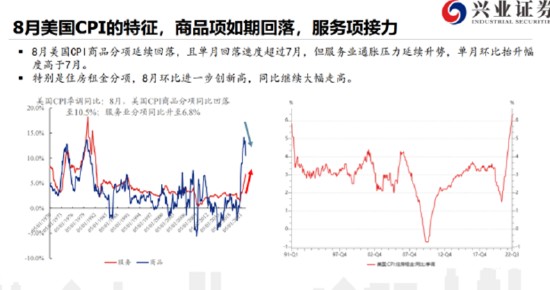

很明顯的就是今年 8 月份美國的通脹,大家以為通脹會下來,結果雖然油價下來了,商品項如期回落,但是服務項明顯上升。左圖很明顯的像房屋租金、娛樂,包括交通等等為代表的服務通脹環比在不斷地惡化。

總體來説,下個階段特別是四季度,美國的服務通脹對於美國的通脹影響力在增加,而且看上去只有衰退才能讓其降温。所以,現在以衰退換通脹下行的概率是在增加。

在當前的格局下,美國走向 NBER 標準的衰退在明年上半年的概率在大大地提升;他判斷,美債十年期國債收益率(長端利率)衝高再往上衝的空間有限,現在美國的期現利差明顯倒掛,這個信號隱含着美國走向衰退的概率是顯著提升。因為美國的長端利率反映的更多的是長期經濟的預期,他認為美債收益率 3.5% 以上沒啥空間。

還有一種可能性,到了四季度,美國的政策利率升高是為了壓短期通脹的,政策利率有希望高於長債利率,高於十年期國債收益率,形成一種政策利率壓通脹,長債利率反映的是經濟的衰退。如此他判斷,在目前的通脹像牛皮癬一樣居高不下的情況下,美股的影響變量從無風險收益率,從貼現率的壓制,轉向風險溢價。上半年美國十年期國債收益率從 1.4% 升到 6 月份的 3.5%,這個壓制是非常強的。現在無風險收益率的壓制變弱了,反而轉向風險溢價,是基本面的壓制。

所以,他判斷今年下半年美股還沒跌完,美股較難擺脱熊市的區間,甚至我們認為四季度很可能是會創新低的。這是對於美股的一個看法,因為的確以衰退換通脹,2023 年上半年美國經濟走向衰退,這個概率越來越大。

根據歷史經驗,股市往往領先於經濟見底大概 4 到 6 個月,中性地來看,美股可能是在今年的 11 月到 12 月之間見底,相當於説今年年內最後兩次議息會議之間的某個階段來見底。總體來説那時候那個底才會充分消化或者 price in 這次美國股市的熊市,因為熊市的上半場反映的是貼現率,熊市下半場才反映的是殺盈利,殺基本面。

所以,現在依然處於美國的艱難時刻,短期熊市重質。中長期來講,立足於美國的優勢是科技(特別是信息科技)。到了四季度後期,可以逢低佈局美國具有長期競爭力的優質的成長股。

總結來看,美股現在還沒跌完,四季度可能創新低,後續主要是殺盈利,風險溢價上升。而美債隨着期現利差的全面倒掛,美國的長端利率基本上見頂了,所以後面一旦殺盈利的風險開始釋放,我們認為可能美債收益率將會趨勢性地回落,從而使得美股有希望在兩次議息會議之間見底,這是我們對美股和美債中短期的展望。

從長遠一點的角度來看,中國股票的機會不在於 “看天吃飯”,而在於精耕細作;不在於宏觀經濟的波動中找機會,而在於宏觀經濟在低位企穩,是在一個更加持續、更加低增長但是高質量的發展格局中來找 alpha,來找結構性的機會,這個機會核心的關鍵詞是 “科創”,科創是新時代的最強音,而科創中突出的表現是先進製造業,而先進製造業裏突出的表現就是 “新半軍”。

“新半軍” 分為三個方向,一是能源科技;二是信息科技;三是國防科技。能源科技是解決全球通脹的一個痛點,是解決全球特別是歐美通脹破局的關鍵點。信息科技是解決全球低增長的格局,給它提高效率,增加它的效率,減負、增效的勝負手。國防科技是全球逆全球化的潮流,大國博弈的一些不確定性,這是一種底線思維。

明年整個能源科技還有機會,當然能源科技也會有大小年,今年對新能源、新能源車是一個大年,明年不排除可能有些領域、有些環節呈現出一種競爭格局相對的惡化或者是基數效應會導致有些能源科技相關的領域呈現一種休整。但是就像 2005 年的房子、2012 年的智能手機一樣,“風物長宜放眼量”,它長期的邏輯還是很清晰的,短期的擁擠,調一調,鞏固鞏固也很正常。

所以,能源危機相關的,無論是老能源還是新能源,在儲能革命出現質的飛躍之前,新老能源都好,只是説明年上半年,如果説全球通脹有所回落,全球經濟特別是歐美經濟進一步地失速,可能能源價格也會有所回落,從而使得新能源相關標的在明年上半年會整固整固,但是大的問題沒有變化,我們認為解決全球通脹的風險,能源科技是最終破局的關鍵。

所以,新能源車、儲能、新一代電力系統,這些投資還會保持高增長,明年新能源車的智能化有可能是一個更好的方向。

明年跟今年相比最大的亮點可能是信息科技,過去的兩三年信息科技不太好,特別是今年中美整個的信息科技都不好,因為今年屬於全球半導體景氣的下行週期,可能到了明年下半年,美國、歐洲、海外的半導體的景氣週期見底。中國因為有 “自主可控” 大的發展戰略,所以中國半導體景氣週期很可能會比美國提前半年見底。明年的上半年,信息科技可能就會迎來轉機。信息科技是明年的一個非常大的亮點,既包括技術軟硬件,像半導體相關的硬件,也包括操作系統、數字經濟這些方面軟的東西,而數字經濟產業鏈又分為新基建,包括半導體設備、操作系統為代表的新型基建。

第二個方向是數字產業化,包括人工智能、雲計算、區塊鏈等等。

第三個方向是數字經濟對傳統產業的賦能,包括車聯網、物聯網等等在內的應用端。

他認為智能駕駛可能是明年最大的一個亮點。

國防科技我們認為也是明年乃至未來數年的一個重要的結構性的亮點。

他表示,從行情來看,港股已經確認了市場的底部,因為地緣政治、緊縮、疫情,這種黑天鵝同時出現所導致的港股 3 月份是一種危機模式,包括三季度末最近也有一點小危機的模式。基本上今年確認了港股中長期的底部區域,現在已經是最糟的時候,但是大機會還要等待美聯儲的轉向。

所以,我們要立足於中長期的基本面找 alpha,繼續在短期忍受着煎熬。找 alpha,一方面在成長股方向,以 “新半軍” 為代表的先進製造業,特別是明年的信息科技來找 alpha。從價值股的角度來説,一是央企、國企的能源;二是央企、國企的地產;三是如果經濟能夠企穩,部分消費方面的有科技含量的互聯網,以及有品牌溢價的食品飲料,如果説疫情防控更加強調精準防控,社會服務也會有機會。

總體來説,成長股的 “大浪淘沙” 為主,類債券的大盤藍籌的配置為輔,“在螺螄殼裏做道場”,立足於長期,對中國資產精耕細作。

責任編輯:張海營