“华尔街空神” 保尔森谈美国房地产市场泡沫:这次和次贷危机不同

约翰·保尔森近日在接受采访时表示,美国房价可能再次出现低迷,但银行体系的状况要好得多,足以应对这种低迷。

智通财经 APP 获悉,在 2008 年次贷危机中大肆做空而获利的约翰·保尔森近日在接受采访时表示,美国房价可能再次出现低迷,但银行体系的状况要好得多,足以应对这种低迷。

保尔森在上周接受了采访。他还讨论了所谓的 “有史以来最伟大的交易” 如何影响他之后的投资,以及为什么金价一直在下跌。

以下为采访内容编选:

问:自 2020 年初以来的美国房价上涨——Case-Shiller 指数上涨了 40% 左右——同期,抵押贷款利率跃升至 6% 以上。看起来我们可能会在房地产市场遭受一些痛苦。我想知道金融体系的防范能力有多强?比较和对比现在和过去。

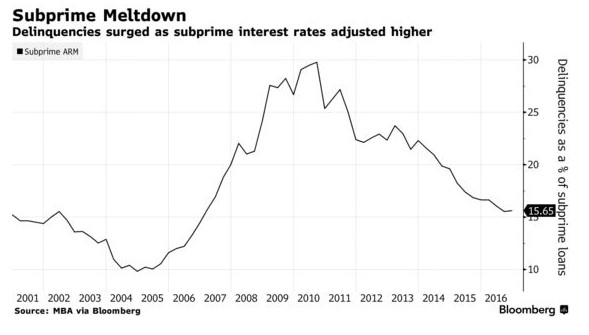

答:今天的金融市场、银行系统和房地产市场与 06 年和 07 年有很大的不同。如今,抵押贷款的潜在质量要高得多。你甚至在市场上没有任何次级抵押贷款。FICO 分数非常非常高。平均是 760。次级贷款的平均分数在 580-620,没有首付。在那个时期,没有首付,没有信用检查,杠杆非常高。这与今天的情况正好相反。现在抵押贷款的信用质量不像当时那么差了。

另一个因素是当时银行的杠杆率非常高。大银行的平均资本是 3% 他们还有很多表外风险敞口。所以,你知道,如果你有 100 美元的资产,那么破产并不难,然后在负债方面你只有 3 美元的权益和 97 美元的各种借款。如果你在资产方面不小心,所有的资产只会下降 3% 你的权益就会蒸发。你就会违约。问题是,在那个时期,银行对他们的投资非常投机。他们有很多高风险的次级贷款,高收益,杠杆贷款。当市场开始下跌时,该公司的股票很快就面临压力。

它很快地导致了美国主要金融机构的倒闭,现在银行已经复苏。但作为一种条件,他们确实提高了股本。如今,银行的平均股本比例可能是 9%,具有系统重要性的银行的股本比例是 11%-12%。几乎是以前的三到四倍。所以我们现在的金融体系不像以前那样有崩溃的风险。没错,住房市场可能有点泡沫。因此,房价可能会下降或趋于稳定,但不会达到它所发生的程度。

问:你对泡沫有什么了解吗?我觉得这是投资者最难做的事情之一:发现泡沫很容易,但很难在正确的时间击中它,做正确的交易从中受益,或至少退出,在正确的时间套现。我们是否可以从过去的泡沫中吸取教训,还是说每个泡沫都是独一无二的,你必须在它们到来时抓住它们?

答:像加密货币。许多人认为加密货币是一个泡沫。我记得我看着比特币。最初是几千美元,后来涨到两万美元。人们说:“这太荒谬了。短的吧。” 然后比特币一路涨到了六万五千美元。所以做空的问题是没有办法弥补下跌。

这就是做空次级债券的有趣之处,因为这是一种不对称的交易……当你以票面价值做空债券时,比如说 100 美元,你拿回 100 美元然后把这 100 美元投资。所以你的损失实际上是在你做空债券的利率和你投资的 100 美元之间。次级债券的收益率在 6% 左右。它们是 bbb 债券。当时的国债利率是 5% 做空 100 美元债券,你需要支付 6 美元,然后用这 100 美元现金,买国债,赚 5 美元。所以你每年的净成本只有 1 美元。如果债券的期限只有 2 到 3 年,那么你的风险是 2% 到 3%,但如果债券违约,你可以赚 100 美元。

因此,做空投资级债券的经济效益非常有吸引力。问题是,这就像大海捞针。投资级债券何时会违约?根据穆迪和标普的数据,在次贷危机之前,投资级债券从未出现过违约。所以实际上有数千亿的债券可以发行。但我认为,由于债券的性质,抵押贷款的性质以及结构上的杠杆作用,你所需要的只是从一个平坦的住房市场,到略微下降的住房市场,当这些结构的损失将导致 bbb 级的债券违约。

问:对冲基金经理,尤其是卖空者经常受到诋毁。过去几年,我们看到很多对冲基金做空非常流行的 “MEME” 股票。我想知道你有没有经历过这些?

答:做空一只股票,你必须让别人买你想让他们高价买。当股价下跌时,你就获利了。因此,一些卖空者实际上是在推销这些股票:“它们很好。这是有史以来最棒的股票。” 他们把它推销给非常不成熟的散户投资者。然后他们把股票推高。当股票上涨的时候,他们做空了他们推销给没有经验的散户的股票。一旦股票达到某个点,他们就会最大化做空,然后他们就会退出,停止做空。

次贷很不一样。首先,我们的很多投资者都是养老金,捐赠基金和家庭财富办公室。我们为许多机构提供了平衡,当市场下跌时,他们有一些赚钱的东西,把投资组合的整体损失降到最低。其次,我们从不与散户打交道。我们的交易对手只是最成熟的银行。我们的主要对手是高盛,之后是德意志银行,再之后是摩根士丹利,再之后是瑞士信贷,瑞银。所以没有任何隐藏。他们很清楚从我们这里买的是什么。他们比我更了解市场。我们从未推广过这些债券。我们非常清楚:我们认为这些抵押贷款非常糟糕。

问:我想知道在你完成如此成功的交易之后是什么感觉。就像如果你是一个渔民,你抓住了一头鲸鱼,突然之间,你就会很难再去捕捞鳟鱼。事后,从心理上来说,现在很难去想 “我是一个本垒打的击球手” 吗?

答:是的,我想是的。你知道吗,你做得很好,你在寻找下一个。但是很难找到。你会变得有点过度自信,所以你可能会承担更多的方向性风险。而且,如果你承担定向风险,它可以向任何方向发展。然后,你有持续的损失,这让你更谦逊。你可以回到现实中,你会更加现实地去寻找另一个。你继续寻找,但很难找到另一个像这样的交易。

问:您能帮助我们了解黄金现在的情况吗?金价会继续下降吗?

答:关于黄金的一个问题是,它今年下跌了 8% 左右。它的跌幅比股票或债券小得多。因此,它被证明是一种保护财富的来源。问题在于黄金是对冲通胀的工具,但尽管目前通胀率很高,长期通胀预期仍很低。这就像 2.5%。尽管美联储一直在加息,但它们并没有真正改变。因此,当 10 年期国债收益率从 2% 降至 3.6% 时,通胀预期仍在 2.5% 左右。之前实际利率为负,现在为正。因为实际利率变为正,这就限制了黄金的价格。

我认为,如果美联储最终提高利率,经济走弱,黄金需要做出更积极的反应。然后他们发现他们无法控制通货膨胀。那么它最多也不会降到 2%。也许他们会把利率降到 4%,5% 或 6%,然后经济疲软,他们不得不再次放松政策。然后通货膨胀又回来了。届时,长期通胀预期将上升。人们不会相信美联储能够控制它。然后我认为黄金会上升到更高的水平。