全球遊戲市場七年來首次下滑:大廠還在投資,業內押寶 2023

遊戲市場表現出明顯的縮水,2022 年全球遊戲廠商減少 1/5,上半年全球遊戲數量相較去年同期減少近三千款。

遊戲產業分析機構 Sensor Tower 近日發佈的一份《2022 年移動遊戲市場展望》報告顯示,2022 年全球手遊市場收入或將達 860 億美元,同比下滑 2.3%。

這不是第一個預測全球遊戲市場下滑的報告。今年 7 月,市場研究公司安培 (Ampere Analysis) 的數據顯示,在經歷 7 年的連續增長後,遊戲市場預計在今年迎來首次下滑,全球電子遊戲銷售額在 2022 年預計將下降 1.2% 至 1880 億美元。

OpenMediation 近日發佈的《2022 年年中全球手遊市場報告》還顯示,2022 年全球遊戲廠商減少 1/5,遊戲市場表現出明顯的縮水,其中腰尾部遊戲影響最大。

此外,財報顯示,如索尼、騰訊這樣的全球遊戲大廠均在今年面臨遊戲業務下滑的挑戰,不過,這些大廠仍然在全球遊戲市場 “買買買”, 沒有停下擴張的腳步。

在這樣的情況下,仍有一些樂觀的預期,比如業內預計遊戲市場在 2023 年將重回增長軌跡。

供給與消費雙雙減少

“疫情導致大家居家,所以提前兑現本來該在 2022 年發生的增長。“Google Play 中國大陸地區商業拓展負責人趙伊江認為,受益於疫情帶來的宅家紅利,遊戲行業在 2020 年和 2021 年高速增長,基於這種高基數,2022 年呈現出增長乏力的趨勢。

安培分析顯示,至少從 2015 年開始,電子遊戲的銷量就一直在增長。在經歷 7 年連續增長後,2022 年遊戲市場迎來首次下滑,較 2021 年減少 30 億美元到 1880 億美元。

而在 2019 年到 2021 年這兩年間,遊戲行業的規模增長了 26%,達到創紀錄的 1910 億美元。

Sensor Tower 的報告顯示,2021 年第一季度,蘋果 App Store 和 Google Play 商店的手遊營收在達到歷史最高點 226 億美元后,在今年 Q1 下滑了大約 6% 至 212 億美元,不過,這個數據仍然比 2020 年 Q1 高出近 20%。今年第二季度,App Store 和 Google Play 手遊營收約為 201 億美元,比去年同期下降了 6.9%。

Google 中國大客户部遊戲行業副總裁鄧輝表示,如果是跟去年比,今年的年增長的確會有一些挑戰,但是如果從 2019 年來比,整個海外遊戲的增長接近翻了一倍。

此外,從去年到今年,遊戲市場發佈的大作品相對來講也較少,“供給端都更加謹慎了。”

趙伊江觀察到,在移動供給端,全球開發者比較重大或者成功的產品發佈比去年少一些,“這反映了在市場競爭更加激烈的情況下,大家推出新產品的週期更長了。”

OpenMediation 的報告顯示, 2022 年上半年全球遊戲數量相較去年同期減少近三千款,其中以腰尾部遊戲居多,遊戲開發者數量減少 909 家,2021 年 Q4 下跌最為嚴重,腰尾部廠商沒有足夠的資金維持疫情帶來的衝擊,生存困難。

趙伊江表示,在某些國家,一些產品,不管是試營運還是正式發佈之後,成績沒有達到預期,就會把後面的市場發佈時間向後推,造成整個進度延後的情況。很多公司也在合併一些項目,把一些看起來或者早期測試數據沒那麼好的項目停下來。

“當供給端更謹慎地推出內容的時候,這個行業相對前幾年看起來要下滑一些,尤其在經過兩年比較高速的增長之後。” 趙伊江表示。

而在需求端,一位遊戲公司 CEO 認為,一部分大 R 玩家(消費較多的玩家)受到經濟下跌的影響明顯,大 R 有很大一部分人羣是中小企業,疫情既影響自己,也影響他所在的企業。中小 R 玩家影響會小一些,但遊戲本身作為一個可選消費,當基本生活需求都成了問題的時候,在遊戲裏面的消費就有可能出現問題。

國內遊戲市場在上半年營收與用户規模出現 “雙降”,伽馬數據在報告中也分析了消費意願降低的因素。

伽馬數據顯示,2021 上半年,國內遊戲市場實際銷售收入 1477.89 億元,同比下降 1.8%,出現近年來的首次同比下降;遊戲用户規模則同比下降 0.13% 至 6.66 億人。

伽馬分析認為,下降主因是疫情期間用户收入減少,消費意願降低以及遊戲企業經營成本持續增加等。2022 年 1-5 月份,我國社會消費品零售總額同比下降 1.5%。大眾的娛樂消費乃至遊戲支出也隨之降低,儘管玩家遊戲時長未明顯縮短,但付費率和 ARPU 均有減少。

全球遊戲大廠業績也在下滑。索尼集團在 8 月公佈了 2022 財年第一季度整體業績,顯示其遊戲及網絡服務業務(G&NS)第一季度銷售收入 6041 億日元,營業利潤 528 億日元,均較去年有所下降。

索尼財報顯示,下滑原因主要是包含附加內容在內的非第一方遊戲和第一方遊戲的銷量下滑,以及現有遊戲軟件開發的成本投入增加。對此,索尼下調了遊戲與網絡服務部門的 2022 財年收入預期。

此外,騰訊最新公佈的 2022 二季度財報顯示,本季度網絡遊戲收入 425 億元,同比下降 1.2%。隨着全球疫情全面解封,海外遊戲與本土遊戲一起步入了負增長,本土遊戲行業面臨消費收縮、大型遊戲發佈數量減少以及未成年保護等過渡性挑戰,海外遊戲則在去年同期高基數及疫情防控平穩背景下面臨放緩壓力。

數據下滑不影響投資熱情

儘管在 2022 年出現滑鐵盧,但行業對於明年遊戲市場的增長仍比較樂觀,而眾多大廠也仍然在加大對遊戲 IP 的投資。

在一位遊戲從業人士看來,行業目前的下滑數據只是窄幅的波動,他對第一財經表示,“這個波動和去年、今年沒有大 IP 遊戲供給有關,數據沒有一個巨幅的下跌,都還算正常範圍。”

上述遊戲從業人士表示,全球遊戲行業稱不上頹靡,畢竟主機遊戲的開發商還是在加大投入。“去年開始,索尼和微軟就在瘋狂收購遊戲工作室,因為內容產業最核心的競爭力就是獨家內容,這種投資兼具防守和進攻兩層意義。”

在今年初,微軟宣佈將以 687 億美元(約合人民幣 4364 億)的天價收購全球最大的遊戲開發商和發行商動視暴雪公司(ATVI),可謂是遊戲圈近年來最轟動的事件。

微軟對動視暴雪的鉅額收購實際上是一個風向標,一位業內人士對第一財經表示,“像微軟這類大型企業,在投資前肯定做了很多調研,考慮資金安全性等方面,因此國際上大的併購和投資,給大家一個明確的點,這個行業是能發展的,而且隨着如元宇宙等時代的到來,將來可能是最賺錢的地方。”

微軟之外,儘管面臨業務下滑壓力,騰訊和索尼也在全球加碼投資,展開與遊戲開發商的合作。

8 月底,騰訊旗下公司和索尼聯合投資來自日本的《艾爾登法環》開發商 From Software,成為第二和第三大股東。就在一週後,騰訊又出手投資了法國老牌遊戲商育碧(Ubisoft),繼續擴大其在海外遊戲市場的佈局。騰訊總裁劉熾平表示,期待能將更多的育碧 3A 級產品帶入移動領域。

業內普遍認為,騰訊希望拿到更多的 IP 資源,開發其手遊產品。騰訊早已在海外投資瞭如拳頭公司、EPIC 等遊戲巨頭,但在過去的一年,其還在加快對海外遊戲廠商的投資與收購步伐。

荷蘭市場研究公司 Newzoo 預計,2022 年全球遊戲玩家約為 32 億,到 2025 年將增至 35 億,遊戲市場規模將達到 2257 億美元。

Newzoo 分析師 Rhys Elliott 表示,遊戲過去是能夠抵抗經濟衰退的,而且任天堂的 Wii 這樣的平台還在 2007-2009 年的經濟下行期間快速增長。與觀看電影等其他娛樂形式相比,對絕大多數消費者來説,玩遊戲的性價比顯然更高。如今,全球遊戲玩家數量已經超過 32 億人,即便經濟開始下行,遊戲參與度和消費者支出依然會繼續增長。

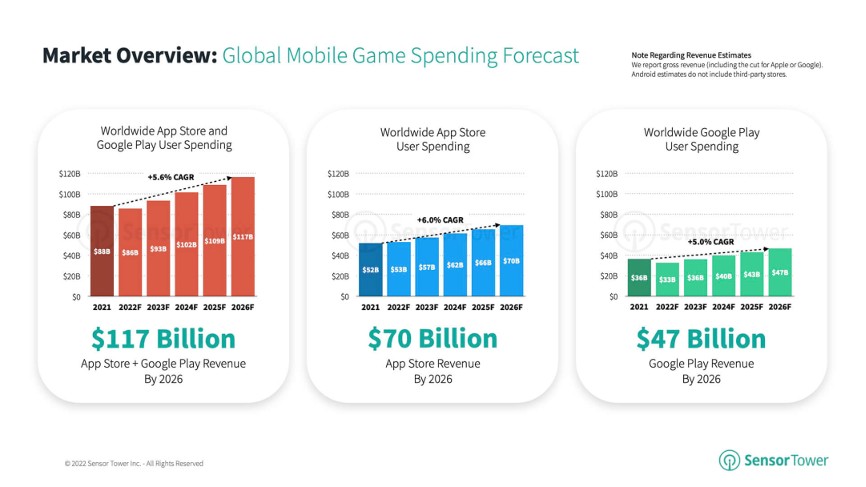

Sensor Tower 預計,全球手遊市場營收將在 2023 年重回增長軌跡,到 2026 年將上升至 1170 億美元,未來幾年內的年均複合增長率約為 5.6%。

“長期來看,遊戲行業仍是一個有潛力的市場。” 鄧輝認為,用户對娛樂的需求一直存在,而現在遊戲的很多創新,也讓玩家在市場裏有更多的消費選擇。隨着元宇宙、VR/AR 等新的硬件與交互形式出現,遊戲領域在未來仍然非常有想象空間。

具體到各區域遊戲市場,拉丁美洲、亞太地區、中東和非洲等新興市場的增長迅速,將在 2022 年及之後的幾年裏成為增長的主要力量。在這些地區,更完善的移動互聯網基礎設施、親民的移動互聯網價格以及不斷壯大的中產階級都是玩家數量增長的驅動力。

在提到對開發者的建議時,趙伊江也表示看好新興市場,“按市場收入角度講,歐美,包括日韓,這是大家必須要進入的一個大市場。但與此同時,像拉美、中東,其實中國廠商在裏邊的收入佔比、增速情況等也是相當不錯的。

不過,趙伊江表示,每個市場,還是要根據遊戲廠商自身的產品特點去聚焦。如整體而言,拉美市場對於競技遊戲的興趣度相對來講是比較高的,像《Free Fire 》這類射擊類的遊戲在當地的受眾的歡迎程度是非常強的,廠商應根據自身的優勢選擇對應的區域市場。

文章作者

- 劉曉潔