美股季末收官日反彈失利 連跌三季 標普創兩年半最大月跌幅

美聯儲關注的通脹指標 PCE 指數 8 月增長意外強勁。美聯儲二把手強調不可過早撤除加息,但警告利率上升可能製造金融穩定風險。三大美股指盤中曾轉漲,最終收跌,道指和標普本週第三日創近兩年新低,納指創逾兩年新低,均連跌三週,能源板塊本週獨漲,9 月各板塊均跌,三季度能源板塊漲超 1%。泛歐股指脱離 22 個月低谷,但連跌兩月、連跌三季。10 年期美債收益率盤中降 10 個基點後轉升,連升九周和五個季度;2 年期收益率三季度升超 130 基點。美元指數創七年最大季度漲幅、連漲五季。原油兩連陰,三季度跌超 20%,美油終結九個季度連漲。更新中

美國經濟數據喜憂參半:美聯儲關注的通脹指標——PCE 物價指數 8 月環比和同比增速都高於市場預期,核心 PCE 指數也超預期增長,強化投資者對美聯儲保持激進加息的預期;而部分受益於汽油價格下跌,8 月個人消費者支出反彈,增速意外高於預期,在高通脹環境下仍體現了一定韌性。

美聯儲高官的表態出現了一些不同此前的聲音:二把手、美聯儲副主席佈雷納德強調不可過早撤除抗通脹的加息行動,稱應將限制性利率保持一段時間,同時表示聯儲關注全球利率上升的溢出風險,承認需要監控借款成本上升可能帶給全球市場穩定的風險。里士滿聯儲主席巴爾金稱,刺激價格上漲的重要壓力正在顯示一些緩和的跡象。

佈雷納德提到美聯儲關注金融動盪、警告金融穩定的風險,曾暫時安撫市場。盤中三大美國股指都曾轉漲,納指早盤曾漲超 1%、道指漲超 100 點,但午盤都轉跌,最終連續兩日收跌,連續兩個月和連續三個季度累跌。評論認為,週五美聯儲官員同時強調持續加息和將限制性利率保持更久,市場對加息帶來經濟痛苦的反應還是佔了上風。

歐元區 9 月調和 CPI 超預期增長 10%、首次增速達到兩位數。歐美通脹均處於高位,市場充分預期到央行將保持加息。媒體調查顯示,市場人士預計英國央行 11 月和 12 月都將大幅加息。週五歐洲國債收益率回落、價格反彈,對利率前景敏感度 2 年期英國國債收益率盤中降幅超過 10 個基點,但最終。

美國國債在歐股盤中追隨歐債價格上漲,歐股收盤後價格轉跌。基準 10 年期美國國債收益率刷新日低日內降約 10 個基點,美股午盤抹平降幅轉升,雖然還未接近週三所創的 2010 年來高位,但收益率全周已連續第九周累計攀升,並連續五個季度上升。評論認為,鮑威爾等美聯儲決策者粉碎了三季度初市場對美聯儲放緩加息及明年降息的鴿派轉向希望,這成為美債三季度大跌的推手。

超預期增長的歐元區通脹數據公佈後,歐元兑美元匯率加速下跌,美元指數得以盤中轉漲,最終創 2015 年來最大季度漲幅,保持了一年來持續的季度累漲勢頭。連續兩日大漲的離岸人民幣兑美元衝高回落,亞市盤中漲破 7.08 關口創逾一週新高,隨着美元反彈後轉跌。

道指和標普本週第三日創近兩年新低 納指創逾兩年新低 能源板塊本週獨漲

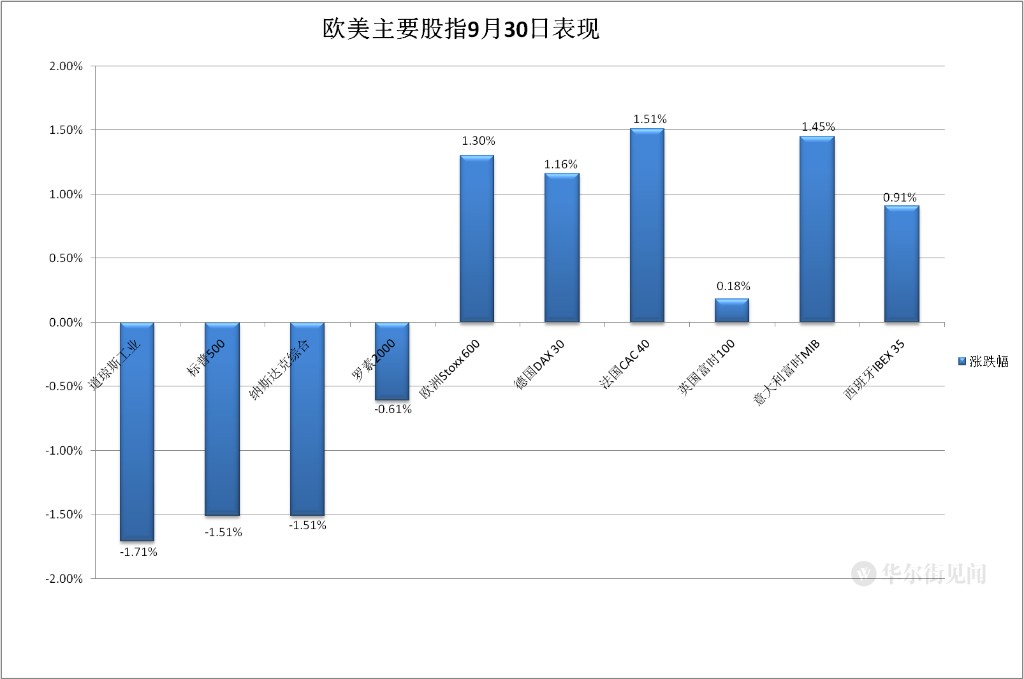

三大美國股指集體低開,佈雷納德講話後,標普 500 指數和納斯達克綜合指數在開盤不到半小時後轉漲,道瓊斯工業平均指數此後也擺脱跌勢。早盤尾聲刷新日高時,納指漲超 1.4%,標普漲近 0.9%,道指日內漲幅略超過 130 點、漲超 0.4%,午盤都轉跌後跌幅持續擴大,尾盤刷新日低時,道指跌近 510 點、跌逾 1.7%。最終三大指數連續兩日收跌,道指和標普本週第三日創將近兩年來新低,納指創兩年多來新低。

道指收跌 500.1 點,跌幅 1.71%,9 月 21 日以來首次收盤跌 500 點,報 28725.51 點,2020 年 11 月 6 日以來首度收盤跌穿 29000 點,本週一、週二和週四都收創 2020 年 11 月 10 日以來新低。標普收跌 1.51%,報 3585.62 點,創 2020 年 11 月 23 日以來收盤新低,週二和週四都收創 2020 年 11 月 30 日以來新低, 週一創 2020 年 12 月 14 日以來新低 。納指收跌 1.51%,報 10575.62 點,創 2020 年 7 月 29 日以來收盤新低,跌破 6 月 16 日的今年內最低點,繼 6 月 16 日之後今年第二日創 2020 年來新低。

至此,相比今年 1 月的紀錄高位,標普 500 的市值將近九個月來蒸發約 10 萬億美元。

價值股為主的小盤股指羅素 2000 收跌 0.61%。科技股為重的納斯達克 100 指數收跌 1.73%,跑輸大盤,創 2020 年 9 月 24 日以來新低,和羅素 2000 均在連漲兩日後連跌兩日。

本週主要美股指均連續第三週累計下跌,受益於週三大反彈,全周跌幅較上週緩和。上週累跌 4% 的道指本週累跌 2.92%,上週跌超 4% 的標普累跌 2.91%,上週跌超 5% 的納指累跌 2.69%,上週跌超 4% 的納斯達克 100 累跌 3.01%,上週跌超 6% 的羅素 2000 累跌 0.89%。

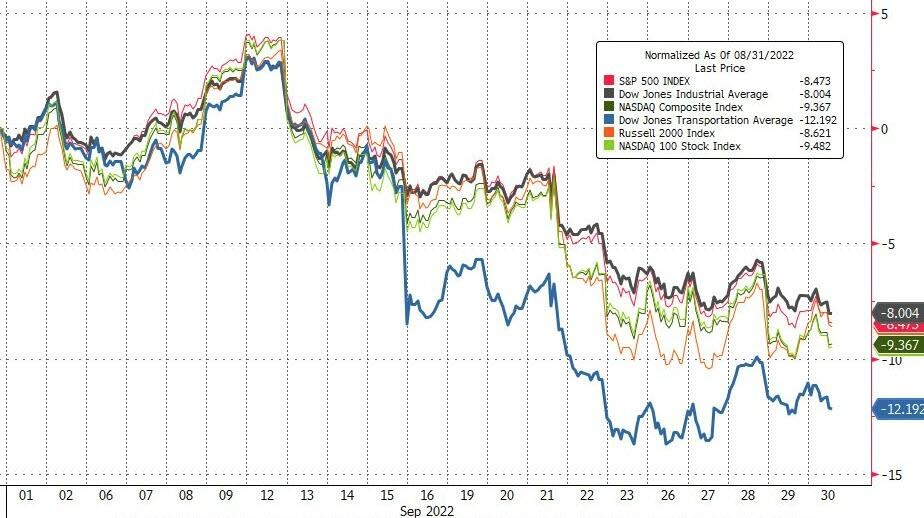

9 月主要美股指都連續兩個月累跌,跌幅遠超 8 月。8 月分別累跌 5.2% 和 4.6% 的納斯達克 100 和納指 9 月分別累跌 10.6% 和 10.5%,8 月跌超 4% 的標普累跌 9.34%,創 2020 年 3 月以來最大月跌幅,道指在 8 月跌超 4% 後 9 月累跌 8.84%,8 月跌超 2% 的羅素 2000 累跌 9.73%。

三季度各股指均連續三個季度累跌。儘管 7 月漲超 12% 創 2020 年 4 月以來最大月漲幅,納指三季度仍累跌 4.11%;儘管 7 月分別漲超 9% 和近 7% 創 2020 年 11 月來最大月漲幅,標普和道指三季度仍分別累跌 5.28% 和 6.66%; 7 月漲超 10% 的羅素 2000 三季度跌 2.53%,7 月漲的納斯達克 100 累跌 4.63%。

標普 500 各大板塊中,週五除漲約 1% 的房地產外都收跌,除了跌近 0.4% 的材料和跌 0.9% 的能源外,其他板塊至少跌超 1%,跌近 2% 的公用事業和跌逾 1.9% 的蘋果所在板塊 IT 領跌,亞馬遜和特斯拉所在的非必需消費品跌逾 1.8%。

各板塊中,本週只有漲 1.8% 的能源一個累漲,跌近 9% 的公用事業領跌,IT 跌超 4%,房地產和必需消費品跌近 4%,體現加息預期打擊下對利率敏感的房產和科技股頹勢。9 月各板塊均累跌,房地產跌超 13%,IT 和 Meta 所在的通信服務都跌超 12%,公用事業跌超 11%,除了跌逾 2% 的醫療外,其他板塊至少跌近 9%。三季度,只有漲超 4% 的非必需消費品和漲超 1% 的能源兩個板塊累漲,通信服務跌近 13%,房地產跌超 11%,材料和必需消費品跌超 7%。

歐股方面,週四大幅回落的泛歐股指反彈。歐洲斯托克 600 指數脱離週四所創的 2020 年 11 月 9 日以來收盤低谷,主要歐洲國家股指週五也都反彈。各板塊週五全線收漲,漲超 5% 的房地產領漲,零售、傳媒、工程、金融服務、科技、化工、工業都漲超 2%。

本週歐洲斯托克 600 指數連跌三週,各國股指也均累跌,除意大利股指連跌兩週外,其他都連跌三週。本週共 9 個板塊累跌,跌超 6% 的公用事業領跌,其次是銀行跌超 5.7%。12 個累漲的板塊中,礦業股所在的基礎資源漲超 3% 領跑,漲近 2% 的油氣緊隨其後。

9 月歐洲斯托克 600 指數和各國股指都連跌兩個月。各板塊均累跌,房地產跌超 17%,電信跌超 12%,零售跌超 9%,跌幅最小的傳媒跌超 3%。

三季度歐洲斯托克 600 指數連跌三個季度,德法英意股指也連跌三個季度,西班牙股指連跌五個季度。各板塊也都累跌,房地產跌超 17%,電信跌超 16%,零售跌超 11%,跌幅墊底的旅遊、基礎資源和傳媒都跌逾 1%。

10 年期美債收益率盤中降逾 10 個基點後轉升 連升九周和五季 2 年期收益率三季度升超 130 基點

歐洲國債價格在週四回落後反彈,短期英債收益率帶頭回落。英國 10 年期基準國債收益率收報 4.08%,日內降 5 個基點,遠離週二所創的 2008 年 11 月以來高位;2 年期英債收益收報 4.17%,日內降 10 個基點,歐股盤中刷新日高時升破 4.40%,日內升約 13 個基點,繼續遠離週二盤中所創的 2008 年 7 月以來高位。

歐元區基準 10 年期德國國債收益率收報 2.10%,日內降 7 個基點,遠離週二所創的 2011 年 11 月以來高位;2 年期德債收益率收報 1.73%,日內降 3 個基點,也遠離週一所創的 2008 年 12 月以來高位。

美國 10 年期基準國債收益率僅在亞市早盤曾上測 3.80%,週五其餘時間都穩處 3.80% 下方,歐股盤中曾下破 3.70% 至 3.68% 下方,日內降逾 10 個基點,回吐週四回升的升幅,美股盤前重上 3.70%,午盤升破 3.80%,到紐約尾盤報 3.8286%,日內升 4.31 個基點,和週三盤中升破 4.0% 所創的 2010 年來高位仍有距離。

對利率前景更敏感的 2 年期美債收益率在美股盤中刷新日低時下破 4.14%,後盤中拉昇,到紐約尾盤刷新日高至 4.2808%,日內升 8.84 個基點,靠近週一升破 4.34% 所創的 2007 年 8 月 27 日以來最高位。

本週 10 年期英債收益率累計升 26 個基點,10 年期德債收益率升 8 個基點,10 年期美債收益率升逾 14 個基點,均連升九周。短債中英國國債收益率升幅最大,2 年期英債收益率升約 28 個基點,2 年期美債收益率升約 8 個基點,而同期德債收益率降 15 個基點。

9 月也是英債收益率領銜攀升,10 年期英債收益率累計升 128 個基點,10 年期德債收益率升約 56 個基點,10 年期美債收益率升約 63 個基點,均連升兩個月。

三季度 10 年期英債收益率累計升 185 個基點,10 年期德債收益率升 77 個基點,均連升三個季度,10 年期美債收益率升 63.6 個基點,連升五個季度,2 年期美債收益率三季度升幅甚至達到 132.54 個基點。

美元指數創一週新低後盤中轉漲 創七年最大季度漲幅、連漲五季

歐元區 CPI 公佈後,歐元兑美元在歐股早盤迅速跌破 0.9800 轉跌,後加速下行,美股盤前跌破 0.9740 刷新日低,日內跌約 0.8%,較週一盤中跌至 0.9528 所創的 2002 年來低位仍有距離,美股收盤時略低於 0.9800,日內跌逾 0.1%;英鎊兑美元也在歐股盤中轉跌,美股盤前刷新日低時跌破 1.1030、日內跌 0.8%,美股盤中轉漲,美股收盤時略低於 1.1160,日內漲近 0.4%,漲勢不及前兩日的漲超 1%,但和本週一跌至 1.0327 所創的歷史新低仍有距離。

追蹤美元兑歐元等六種主要貨幣一籃子匯價的 ICE 美元指數(DXY)在歐股早盤曾跌破 111.60,創上週五以來新低,日內跌 0.6%,歐元區 CPI 公佈後迅速重上 112.00,刷新日高時逼近 112.70,日內漲近 0.4%,美股盤中又轉跌,未能靠近週三盤中接近 114.80 所創的 2002 年 5 月以來高位。

到週五美股收盤時,美元指數略低於 112.20 報 112.176,日內跌近 0.07%,本週累跌 0.7%,9 月漲約 3.2%,三季度漲逾 7.1%,創 2015 年一季度以來最大季度漲幅;追蹤美元兑其他十種貨幣匯率的彭博美元現貨指數漲近 0.2%,和美元指數均結束兩日連跌,本週跌近 0.2%,和美元指數均止步兩週連漲,9 月漲逾 3.2%,和美元指數均連漲四個月,三季度漲逾 6.1%,和美元指數均連漲五個季度。

連續兩日盤中一度漲超 1200 點後,離岸人民幣(CNH)兑美元在週五亞市盤中、歐股盤前曾突破 7.08 關口漲至 7.0729,創上週四以來新高,日內漲 249 點,此後持續回落,美股盤後刷新日低時跌 7.1432,北京時間 10 月 1 日 4 點 59 分,離岸人民幣兑美元報 7.1419 元,較週四紐約尾盤跌 441 點,結束兩日連漲,本週累跌 42 點,連跌七週,9 月累跌 2350 點,連跌兩月,三季度累跌 1478 點,連跌兩個季度。

比特幣(BTC)在美股盤前跌破 1.92 萬美元刷新日低,此後拉昇重上 2 萬美元,美股早盤曾漲破 2.01 萬美元刷新日高,較日內低位漲超 1000 美元、漲逾 5%,美股收盤時處於 1.95 萬美元上方,最近 24 小時漲不足 0.6%,最近七日漲超 3%,9 月跌近 3%,三季度漲超 1%。

原油兩連陰 三季度跌超 20% 美油終結九個季度連漲

國際原油期貨在連漲兩日後連跌兩日。美國 WTI 11 月原油期貨收跌 2.14%,報 79.49 美元/桶;布倫特 11 月原油期貨收跌 0.60%,報 87.96 美元/桶,和美油均處於最近三日收盤低位。

本週美油累漲近 1%,布油累漲 2.2%,止住四周連跌之勢、最近 13 周內第四周累漲,但 9 月美油仍累跌約 11%,布油累跌約 8.8%,均連跌四個月,三季度美油累跌近 25%,終結九個月季度連漲,布油在連漲兩個季度後累跌約逾 23%。

歐洲天然氣在連續兩日大漲後連續兩日大幅回落,9 月大幅累跌,三季度憑藉前兩月上漲仍累計大漲。

週四收跌逾 20% 的 ICE 英國天然氣期貨收跌 13.07%,報 352.89 便士/千卡,本週累跌 9.2%,連跌五週,9 月累跌逾 20.9%,結束四個月連漲,三季度累計大漲近一倍,抹平二季度近 20% 的跌幅;週四跌超 9% 的歐洲大陸 TTF 基準荷蘭天然氣期貨收跌 7.34%,報 188.8 歐元/兆瓦時,本週累漲約 2.4%,9 月累跌約 22%,結束三個月連漲,三季度累漲近 29%,連漲三個季度。

美國汽油和天然氣期貨齊跌。NYMEX 10 月汽油期貨收跌 1.4%,報 2.4726 美元/加侖,在連漲三日後連跌兩日,本週累漲 3.76%,終結六週連跌,9 月累跌 5.12%,連跌四個月,在連漲兩個季度後三季度跌 33%;NYMEX 11 月天然氣期貨收跌 1.6%,報 6.766 美元/百萬英熱單位,結束兩日連漲,本週累跌 3.23%,連跌六週,9 月跌近 26%,結束兩月連漲,三季度漲近 25%,抹平二季度近 4% 的跌幅。