淨利潤翻 5 倍,均勝電子智能汽車盈利拐點明確 | 見智研究

智能汽車項目斬獲多筆訂單,新能源業務訂單量已超 5 成。牽手華為和英偉達,汽車安全和汽車電子業務正迎來發展黃金期。

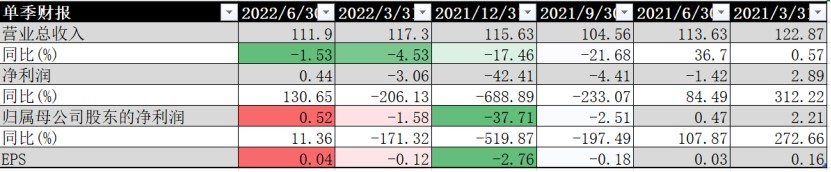

10 月 10 日晚間,均勝電子公佈第三季度業績預告:第三季度單季度實現營業收入約 128 億元,同比增長約 22%,實現歸屬於母公司所有者的淨利潤約 2.20 億元~2.35 億元。預計 2022 年前三季度實現歸屬於母公司所有者的淨利潤為 1.15 億 元~1.30 億元,同比增長約 534%~ 617%。

值得關注的是:Q3 單季度收入達到自 2021 年以來新高,收入增速也扭轉前期負增長的勢態。並且自 22Q2 淨利潤已經扭虧,業務增長的趨勢明顯,企業效益大幅改善。

公司兩大業務收入汽車安全系統和汽車電子系統均有明顯增長。(兩業務佔比分別為 70% 和 30%)。包括市場非常關注的新能源管理系統、智能座艙和智能駕駛。

業務亮點: 並且公司於 8 月前獲得知名主機廠聯合開發項目,為客户提供英偉達體雙 Orin 架構的高算力域控制器,2024 年將進入量產期。還包括新訂單智能網聯 V2X 項目全生命週期訂單總金額約為 9 億元,800V 高壓快充項目全生命週期訂單總金額約為 56 億元。

不僅如此,公司還與華為在智能座艙領域展開深入合作,目前正在全力推進國內某知名自主品牌智能座艙域控相關產品的量產落地。

新能源汽車訂單發力

汽車安全業務:Q3 營業收入約 87 億元,同比增長約 18%。上半年收入約 162 億元,同比下降約 6%。

汽車電子業務:Q3 營業收入約 41 億元,同比增長約 31%;上半年收入約 66 億元,同比增長約 9%,(剔除歐元貶值影響實現同比增長約 20%)。

截至 8 月末,均勝電子汽車電子業務已獲得約 250 億元訂單,汽車安全系統業務獲得約 400 億元,涉及新能源汽車訂單已超 370 億元。

見智研究認為:公司的汽車安全和汽車電子業務正迎來快速發展黃金時期。

財務端來看, 汽車芯片短缺和原材料價格和全球運輸價格、能源價格上漲等到控制,從而降低企業採購和經營成本,企業經營效益得以明顯改善。

業務端來看,公司搭乘了新能源汽車發展的高速列車,業務訂單增長迅速。根據公司披露信息顯示:新業務訂單中新能源汽車的佔比已超過 50%,預計未來新能源汽車領域產生的營業收入將超過 50%。

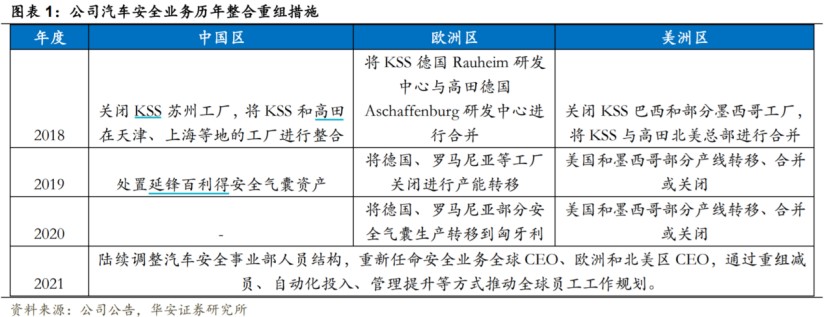

多次併購,擴充全球業務版圖

公司通過多次併購,整合關鍵資產,擴大事業版圖,使得公司為全球化佈局打下堅實的基礎,目前在全球 30 個國家擁有研發和製造基地。

併購案例包括:

2018 年收購日本高田公司(曾是全球最大的汽車安全氣囊製造商);

2016 年併購德國 TS 汽車電子業務和美國百利得汽車安全系統(KSS);TS 專注於智能導航和車載信息系統;KSS 自上世紀 50 年代開始涉足汽車安全,已是當時全球領先的主動安全系統供應商。

2011 年併購德國普瑞;(成為當時中國企業在德國最大的併購案)

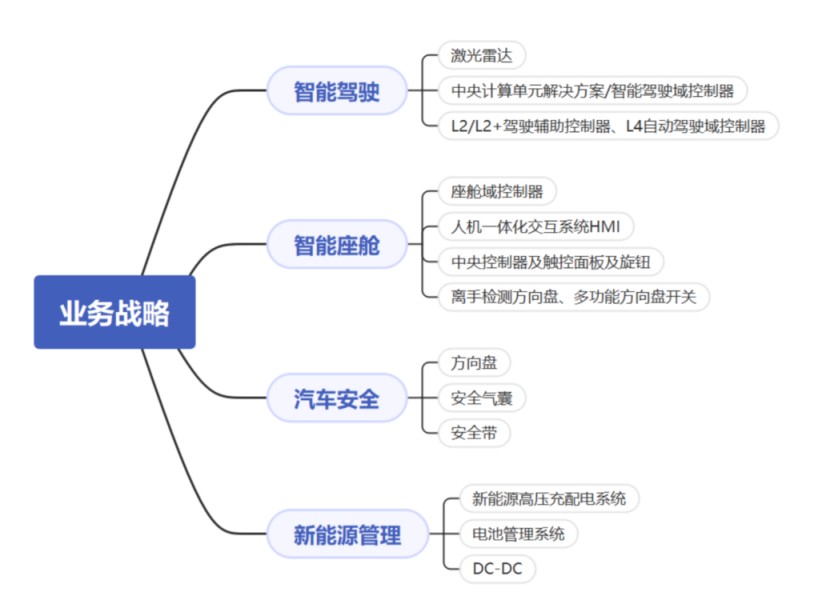

在發展方向上,公司以智能駕駛、智能座艙、汽車安全和新能源管理為方向。

汽車安全業務:

整合 KSS 和高田資產,使得公司已成為全球第二大汽車安全供應商,產品包括安全氣囊、安全帶、方向盤;

均勝新能源業務中包括高壓充配電系統、電池管理系統、DC_DC,主要由均勝新能源研究院完成技術支持。

汽車電子業務:公司旗下均聯智行和普瑞專注於智能座艙研發和生產;均勝智能汽車技術研究院專注於智能駕駛研發。其中智能駕駛涵蓋激光雷達、中央計算單元解決方案和域控制器、L2/L2+ 及以 上等級自動駕駛控制器的研發。智能座艙業務涵蓋座艙域控制器、HMI 等產品的研發與製造。

公司原本已是眾多知名老牌車企供應商,同時已拓展多家知名新能源汽車品牌的業務合作,包括特斯拉、蔚來、小鵬、理想、比亞迪等。

此外還與英偉達、Ambarella、NXP、傑平方等芯片廠商建立合作關係,開發高算力智能駕駛域控平台,未來公司還將不斷提升市場份額,擴大事業版圖。