美國 9 月 CPI 前瞻:三種情境下市場反應或不同

核心 CPI 的公佈可能成為買入美元的新機會,美聯儲極有可能 11 月再度加息 75 個基點。

近期美股因美國通脹數據而大幅波動。消費者價格指數 (CPI) 中最重要的核心 CPI 環比數據,每 0.1% 變化都會對市場產生不同影響。本週四即將公佈的 9 月美國 CPI 數據,可能會再次在市場上掀起波瀾。

CPI 為何備受關注

現今,美聯儲正致力於穩定價格,甚至為了降低通脹,不惜犧牲就業市場,這也詮釋了每一項通脹數據的重要性。

一方面,CPI 衡量實際通脹數據,是物價上漲的首要指標,與調查預測物價上浮中成本變化截然相反。雖然個人消費支出指數 (PCE) 是美聯儲首選的通脹指標,但由於只在月底公佈的時效性問題,讓位於 CPI 成為衡量物價水平的頭號指標。

另一方面,在 CPI 的組成部分中,核心 CPI 較總體通脹數據更為重要。雖然全球範圍政客們對燃油價格變化十分擔憂,但市場和美聯儲更關注的是潛在通脹數據。由於今年 3 月以來美聯儲啓動加息,因此 CPI 的環比變化比同比變化更受關注。

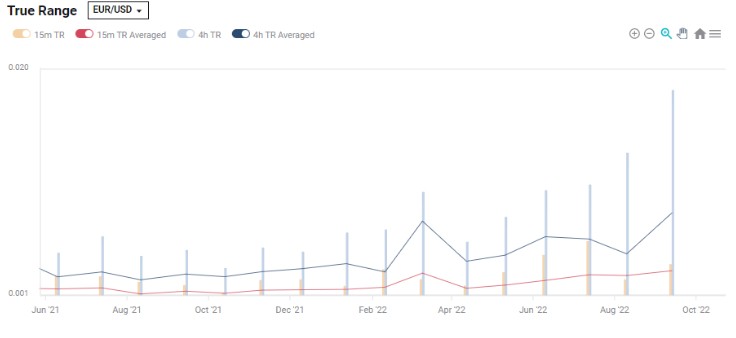

而歐元/美元自 2021 年以來的變化區間對比圖也揭示了通脹對市場的影響。

(歐元/美元變化區間 - 來源:FXStreet)

據智通財經瞭解,市場預測美國 9 月份核心 CPI 環比增長 0.5%,儘管低於 8 月份的 0.6%,但是同比增幅達 6.6%,是美聯儲預期目標 2% 的三倍多,且高於 8 月份 6.3% 的同比增幅。

美聯儲希望看到潛在通脹數據以有意義和可持續的方式降至 2%,或是更低的水平。

對 9 月 CPI 三種情境預測

(1) 實際數據符合預期:

在這種情況下,核心 CPI 環比上升 0.5% 或是 0.4%。一方面,此種情況是符合預期的,預示着物價上漲和美聯儲加息已接近尾聲。

另一方面,即便是 0.4% 的環比增長,也意味着同比增幅達 5%,即通脹依然非常高,且高於今年該指標低點。考慮到核心 CPI 曾在 2022 年兩次上浮 0.3%,因此 0.4% 也依然非常高。

市場將對此如何反應?預計市場將會鬆一口氣,美元多頭將會獲利了結,但這可能只是市場的初步反應。

在市場條件反射式的反應之後,投資者對通脹數據將會有新的理解。而在此之後美聯儲官員可能會重申目前通脹水平過高,需要進一步加息以對抗通脹的立場。

因此,核心 CPI 的公佈可能成為買入美元的新機會,美聯儲極有可能 11 月再度加息 75 個基點。

(2) 低於預期:

有分析師認為核心 CPI 環比增幅為 0.3% 或更低,可能引起美股大幅上漲和美元大幅下跌,而這正是美聯儲所喜聞樂見的。

若實際核心 CPI 數據低於預期,則證明 8 月 0.6% 的增幅為一次性增長。而債券市場也只能繼續消化 11 月美聯儲僅加息 50 個基點的預期。

然而,考慮到供應鏈緊張以及利率上升對支付抵押貸款的影響,核心 CPI 數據低於預期的可能性為中等概率。

(3) 超出預期:

若核心 CPI 數據環比增幅再次達到 0.6% 或更高,表明 7 月份 0.3% 的低漲幅具有特殊性。屆時市場將再次掀起 11 月將加息 100 個基點左右的預測。

此外,若核心 CPI 數據上升 0.7%,則將引發大規模的美元買盤和美股崩盤。

不過分析師認為核心 CPI 超出預期可能性較低。但由於此類情況的風險相對最高,不能排除出現這種情況的可能性。

小結

鑑於市場上週對非農就業數據反應平淡,而前 2 次 CPI 數據出爐後,都引發市場大幅波動,本週四將公佈的 9 月 CPI 數據可謂 “舉足輕重”。