華爾街點評 “糟糕的 CPI”:下月至少加息 75 個基點,美聯儲或延遲從 12 月起放慢加息

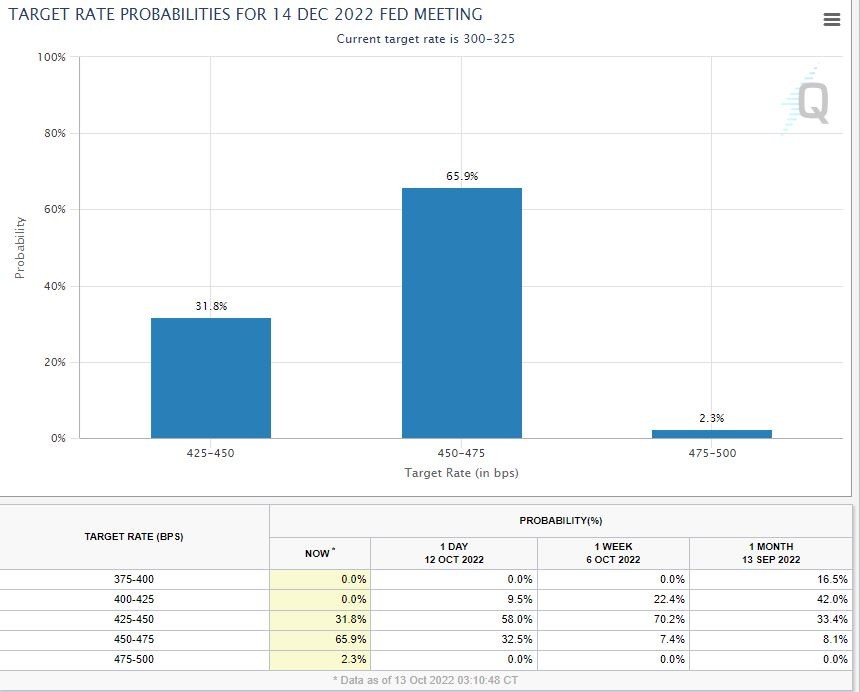

“新美聯儲通訊社” Nick Timiraos 稱,CPI 坐實了 11 月將連續第四次加息 75 個基點,美聯儲延遲原定從 12 月起放緩加息步伐的風險提升,官員們上調對明年利率升幅預期的可能性也增大了。市場已預計終端利率接近 5%,12 月加息 75 個基點押注翻倍至 60%。

美國 9 月核心 CPI 消費者通脹再創 40 年新高,更具黏性的服務通脹持續升温,顯示高通脹已經蔓延到整個經濟領域。

華爾街將 11 月美聯儲加息 75 個基點的可能性鎖定在 100%,不少專業人士稱,12 月的加息規模現在成為關注重點,美聯儲可能被迫連續第五次加息 75 個基點,而非 50 個基點。

11月至少加息 75個基點是共識預期,美聯儲或延遲從 12月起放緩加息步伐

聯邦基金利率期貨市場的數據顯示,交易員們完全消化了 11 月連續第四次加息 75 個基點的可能性。NatAlliance Securities 的國際固收主管 Andrew Brenner 稱,基於這份 “糟糕的 CPI 數據”,美聯儲甚至有可能加息 100 個基點。不過,加息整整 1 個百分點並不是華爾街主流預期。

素有 “新美聯儲通訊社” 之稱的著名記者 Nick Timiraos 表示,這份通脹數據坐實了美聯儲 11 月加息 75 個基點,在沒有跡象顯示價格壓力放緩的情況下,延遲原定從12月起放緩加息步伐的風險提升了,央行官員們上調對明年利率上升幅度預期的可能性也增大了。

9 月 FOMC 會議發佈的 “點陣圖” 顯示,幾乎所有美聯儲官員都支持 11 月和 12 月大幅加息,但 12 月加息規模會降至 50 個基點,明年 2 月或 3 月或加息更傳統的 25 個基點且一季度結束加息。大多數官員還預計,本輪加息週期的終端利率將在明年初達到 4.6% 左右的峯值。

然而,若通脹高燒不退,促使美聯儲在 12 月也加息 75 個基點,今年底美國基準利率區間上限會升至 4.75%,突破了美聯儲對利率的峯值預測。交易員們也在 CPI 數據後押注美聯儲將變得更加激進,對明年 3 月前的基準利率定價已接近 5%,12 月加息 75 個基點的概率從 34% 升至 60%。

更具黏性的服務通脹引擔憂,市場和分析師對美聯儲堅持暴力加息的預期升温

交易員和分析師對美聯儲堅持鷹派暴力加息的預期升温,與本次 CPI 通脹高企的構成要素有關。

9 月 CPI 通脹顯示,與商品有關的通脹正伴隨供應鏈限制緩解,以及消費者支出更多轉向服務業而有所緩解,但被住房、醫療和汽車保險等服務通脹的走揚抵消。

當月不包括能源的核心服務價格環比增 0.8%,不包括食品和能源的核心商品價格環比持平;核心服務價格同比增 6.7%,與核心 CPI 一道同創 1982 年來的 40 年最高,且同比漲幅超過了核心商品價格的增幅(同比漲 6.6%)。

Principal Asset Management(信安資產管理)首席全球策略師 Seema Shah 稱,12 月是否加息 75 個基點,將取決於 10 月通脹是否依舊意外上行,目前來看形勢不容樂觀,住房和醫療保健價格通常是 CPI 籃子中最具黏性的部分,其大幅上漲證實價格壓力非常頑固,短期內不會驟降。

Federated Hermes 高級投資組合經理 Steve Chiavarone 也表示,這份數據引發的風險是,年底前可能會看到美國名義 CPI 通脹率創下新的週期高點,若 12 月油價處於 90 美元區間中段,CPI 或超越 6 月份 9.1% 的高點。CPI 構成中,最讓人擔憂的是最具黏性的服務通脹大幅上升。

一些分析師擔心,通脹範圍擴大到服務業,使美聯儲更難將通脹率降至 2% 的目標。花旗集團全球首席經濟學家 Nathan Sheets 便稱,雖然商品通脹開始下降,基於服務的通脹可能會持續更長時間,“特別是考慮到勞動力市場緊縮、工資壓力和服務價格上漲。”

彭博經濟學家 Anna Wong 和 Andrew Husby 也認為,高於預期的 CPI 數據將使美聯儲難以在 12 月會議上將加息速度放緩至 50 個基點。

市場對 12月和明年一季度加息幅度缺乏共識,摩根大通 CEO警告經濟形勢已經失控

展望未來,除了華爾街共識預期是 11 月加息 75 個基點板上釘釘,他們對今年 12 月至明年一季度的加息幅度尚未達成一致意見。

巴克萊在 9 月 CPI 數據發佈後轉變立場,上調美聯儲 12 月加息幅度預期至 75 個基點,此前預計加息 50 個基點。經濟學家 Jonathan Millar 認為,9 月核心服務數據 “特別令人擔心”,美聯儲將在未來幾次會議上進行 “更激進的前置加息”。

道明證券美國宏觀策略師 Oscar Munoz 則稱,短期內美聯儲鴿派轉向的可能性降低了,但鑑於過去一年加息如此至多,對金融穩定性的擔憂日益加劇,央行或在加息速度方面不再那麼鷹派,其基線場景仍是 12 月加息 50 個基點。

富國銀行證券的宏觀策略主管 Michael Schumacher 預計,美聯儲將在較長一段時間內保持相當激進的態度,由於對經濟衰退的擔憂,市場顯示美聯儲在明年第二季度結束加息。巴克萊甚至認為 2023 年最後三次會議上將降息 75 個基點,但明年底的基金利率目標區間仍將高於此前預期。

美國銀行的美國首席經濟學家 Michael Gapen 稱,“如果沒有很多事情同時出錯,就不會出現這樣的通貨膨脹”。他認為,降低通脹率不僅取決於美聯儲,“我們預計包括全球大宗商品市場在內的其他領域將提供幫助,並扭轉對核心商品價格的相對沖擊。”

美國資產值最大銀行摩根大通的 CEO 戴蒙週四評價稱,“直覺” 告訴他,美聯儲可能加息至超過 4.5% 的水平,且美國不可能實現經濟 “軟着陸”,衰退難以避免,形勢已經失控。

Aberdeen Asset Management(安本資產管理)的投資總監 James Athey 表示,不管市場還是美聯儲都不希望看到這樣的 CPI 數據。儘管受疫情影響特別嚴重的領域有所放緩,整體通脹壓力依然居高不下,“這會對債券收益率和美元構成支撐,對股市來説卻是新的壞消息。”