華爾街看不懂了:這輪美元升值,新興市場損失竟比發達國家少得多

對於這種不同尋常的現象,花旗稱其為 “令人撓頭的事”,高盛稱其為 “驚人的韌性”,還有分析師指出,這是 “對主動性的獎勵”。

在以往的美聯儲加息週期中,受傷最深的總是新興市場,但這一次情況卻大所不同。

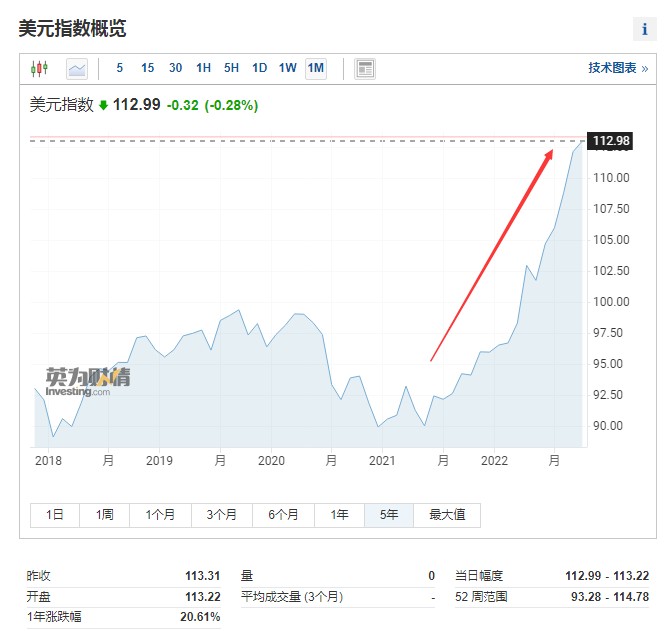

在美聯儲激進加息的步伐下,美元強勢上漲,不斷刷新二十年來新高。截至 10 月 17 日,美元指數一年漲幅超過 20%,最新報價 112.99。

從新興市場到發達經濟體,全球都在感受強勢美元之痛,但痛苦程度卻有所參差。在日元、歐元、英鎊這些發達國家貨幣因連破記錄新低而頻頻登上各大財經媒體頭條的時候,巴西雷亞爾、墨西哥比索等新興市場貨幣則表現出強大的韌性,令一眾華爾街分析師們刮目相看。

據媒體統計,今年上半年,受益於大宗商品市場的強勢表現,MSCI 發展中國家貨幣指數跌幅僅為 2.5%,相比之下,發達國家貨幣指數同期下跌了 7.4%。下半年以來,儘管大宗商品牛市熄火,但新興市場貨幣的表現仍比 G7 國家貨幣高出 2 個百分點。

在媒體追蹤的 23 種發展中國家貨幣中,21 種貨幣的表現優於英鎊,19 種表現優於歐元,所有 23 種貨幣表現均優於日元。

對於這種不同尋常的現象,花旗稱其為 “令人撓頭的事”,高盛稱其為 “驚人的韌性”,還有分析師指出,這是 “對主動性的獎勵”。

此外,從俄烏衝突到歐洲能源危機,再到英國的政治動盪,接踵而至的危機使得發達國家作為安全避風港的聲譽受到了打擊。根據摩根大通的指數,七國集團 (G7) 貨幣的預期波動率已經超過新興市場貨幣,為 2020 年 3 月以來首次。

新興市場:未雨綢繆,先發制人

在美元衝擊波下,新興市場貨幣的跌幅遠小於發達國家貨幣,這背後凸顯的是兩大陣營面對貨幣週期政策轉換時,應對策略上的不同。

在歷次美聯儲加息週期中,新興市場國家往往是全球市場崩潰的中心。由於大部分新興市場本身資金和需求兩頭在外,導致聯儲收緊帶來的美元走強和美債收益率上升對其影響較大,在聯儲收緊的環境中容易爆發風險。

這一次,吸取了教訓的新興市場,做足了充分的準備。與 2013 年 “縮減恐慌” 時期相比,新興市場整體資產估值泡沫較小,經常帳赤字更加可控,外匯儲備也更加充足。

不僅如此,新興市場國家還 “先發制人”。去年 3 月,也就是美聯儲本輪加息啓動的一年前,巴西、土耳其、俄羅斯等新興市場國家就率先採取行動,大舉提高利率應對國內高企的通脹。

哥倫比亞 Threadneedle 投資公司利率策略師 Lin Jing Leong 對媒體表示,從 2021 年開始,一些新興市場的央行相當早地上調了政策利率,現在正因此得到回報,“這是一個很好的例子,説明一些早期的主動性可以在市場上大有裨益。”

摩根士丹利表示,強勁的外部賬户和頗具吸引力的利差交易是該地區貨幣相對強勢的主要推動力。

發達國家:沉溺於 “甜蜜的砒霜”

相比之下,發達國家則沉溺於超寬鬆政策 “甜蜜砒霜” 的誘惑下。

無視全球加息浪潮,日本央行減持超寬鬆立場,使得日元一潰千里;歐洲央行對於逆轉寬鬆政策躊躇不決,直到今年 7 月才決定 11 年來首次加息,能源危機衝擊下歐元暴跌;英國央行雖然早美聯儲一步於去年底開始加息,但通脹失控加上突如其來的 “減税恐慌”,英鎊跳水至歷史新低。

在發達市場,人們看到了新興市場在過去幾十年竭力應對的力量:通脹壓力和財政赤字。

目前,10 國集團貨幣的政策利率都沒有超過 3%,而發展中國家的利率要高得多,其中印尼的政策利率為 4.25%,屬於最低之列,巴西的政策利率超過 13%。

花旗集團表示,墨西哥和巴西貨幣的優異表現是由正的實際利率推動的。該銀行增持比索,稱其為 “新興市場的寵兒”。

不過,不可否認的是,大多數新興市場貨幣仍在下跌。高盛集團和法國興業銀行預計,在美聯儲停止加息之前,它們的跌幅還會進一步擴大。

法國興業銀行策略師 Marek Drimal 認為,在今年剩下的時間裏,新興市場貨幣將繼續處於不利地位:

它們很便宜,但只有在美聯儲的緊縮政策接近結束、同時全球或美國經濟避免硬着陸的情況下,它們才會變得有吸引力。