詳解英國養老金危機的 “罪魁禍首”:LDI

事實上,過去的 20 年中,LDI 一度完美地履行了其作為風險管理工具的主要職能。

養老金風波的漩渦面前,英國首相特拉斯黯然辭職。

幾周前,許多投資者可能還不知道 LDI 是什麼,如今它已淪為差點將英國金融市場推入 “末日循環” 的元兇。

事實上 LDI 並非什麼洪水猛獸,相反,在過去的 20 年中,LDI 一度完美地履行了其作為風險管理工具的主要職能。

所以,LDI 風波的問題何在?誰是 LDI 風波的始作俑者?而政府央行的讓步又能否平息這場風波?

備受推崇的 DB養老金投資策略——負債驅動投資(LDI)

過去 20年裏 LDI符合了 DB養老金既要收益率又要期限的要求,並一度完美地履行了其作為風險管理工具的主要職能。

英國是世界上最早建立現代化社會保障制度的國家之一,其養老金體系由三大支柱組成,基本養老金、職業養老金和個人養老金,佔比大致為 59%、35%、6%。

其中職業養老金(2020 年底總資產規模 2.9 萬億英鎊)分為兩種類型——收益確定型計劃(DB 計劃)與繳費確定型計劃(DC 計劃),其中 DB 計劃的總資產佔絕大多數。2021 年底約 1.8 萬億英鎊。

由於 DB 計劃未來要支出確定的現金流,那麼計劃管理人要做的就是,計算出養老金的負債(即未來需要支出的現金流的當前現值)。並基於利率和通脹的預期,買入期限和負債相同的等值或通脹掛鈎債券。

對於這類 DB 計劃的管理,它不怕負債現值的波動,怕的是資產波動和負債波動不匹配。比如利率從 4% 下降到 2% ,負債的淨現值上升了 20 萬,那麼資產端的市值也要上升 20 萬。這樣才能夠滿足未來的支出。但如果資產市值只上升了 10 萬,那養老金就會產生虧損,需要從別的地方找收益來補 “ 窟窿 ”,比如讓英國企業提供更多的養老金繳納,從而產生額外的資金負擔。為了達成資產與負債的完全匹配,實現對沖利率和通脹風險,負債驅動投資策略(LDI)應此而生。

於此同時,作為長久期負債,可供選擇的匹配資產,要麼久期滿足,但收益太低,比如 30 年期的英國國債;要麼收益夠高,但久期太短,比如企業債和股票。那怎麼能做到既要賺到足夠的收益滿足未來的支出,又要和負債的久期相匹配?

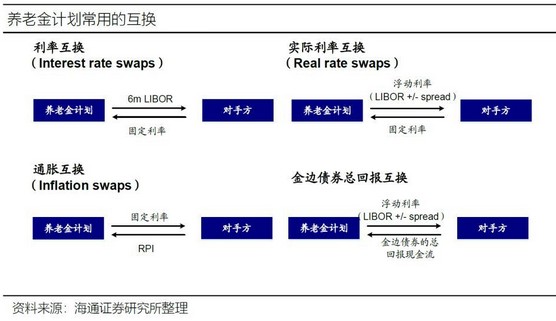

答案是使用衍生品,比如用利率互換協議(IRS)來匹配利率風險,或者用通脹互換( inflation swap )等來匹配通脹風險。

以 IRS“支付浮動利率,收取固定利率”為例,如果利率下降,一方面負債的淨現值上升,另一方面 IRS也是賺錢,資產和負債同步上漲,相互抵消。而如果利率上升,雖然 IRS虧錢了,但負債的淨現值也下降了(利率越高現值越低,見圖 1),又抵消了。

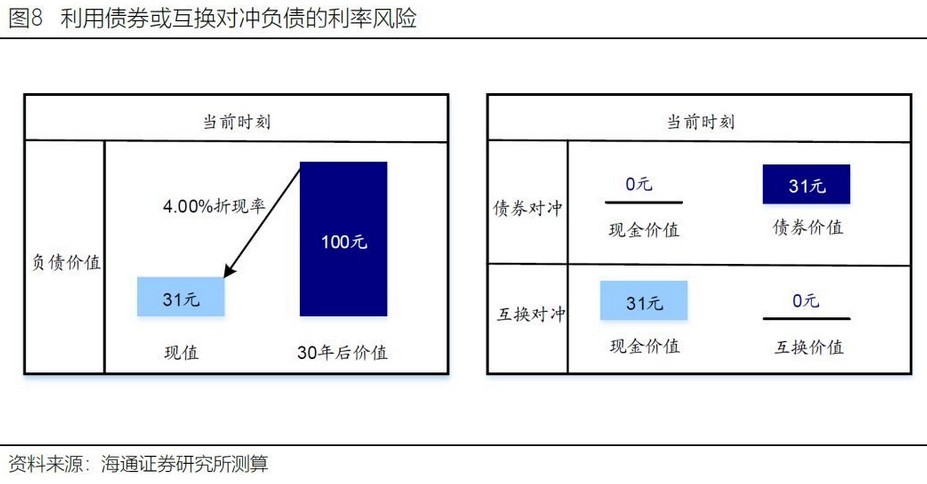

假設某養老金計劃在 30 年後有一筆 100 元的固定支出。這段時間內的平均年利率預期為 4.00%,因此這筆支出當前的價值為 31 元。為了對沖該現金流的利率風險,養老金計劃可以 1)將 31 元投資於一個 30 年期的債券;或者 2)與對手方達成一個本金為 31 元、固定利率為 4.00% 的 30 年期 IRS 合約。相比完全持有債券,IRS 只需要支付保證金。假設 IRS 保證金約 10%,那隻需要佔用 3.1 元的資金就能覆蓋等價 31 塊債券的現金價值(即 30 年後的支付敞口),剩餘的 27.9 元便可用於投資高收益資產。

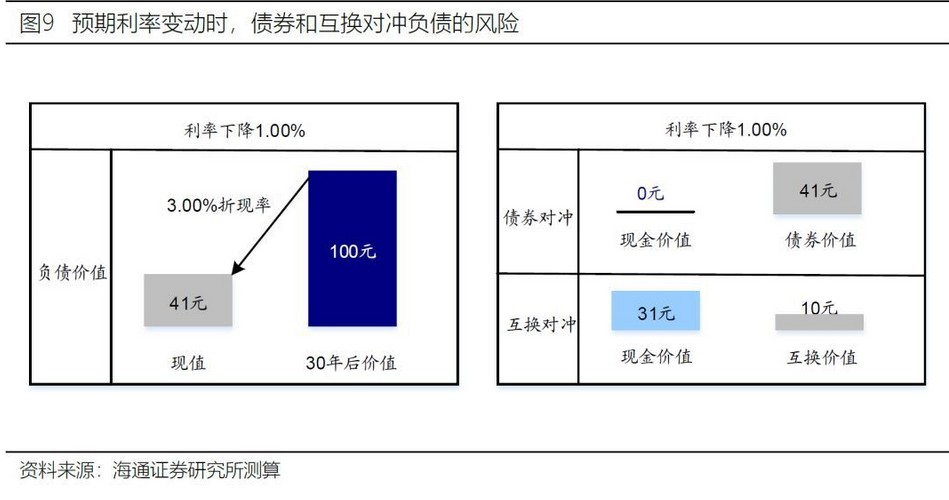

假設由於宏觀環境的變化,未來 30 年的預期利率下降了 1%,變為 3%。那麼,負債的價值將增加 10 元,達到 41 元。那麼如果養老金只有債券,債券價格也相應上漲為 41 塊。

如果養老金計劃持有的是互換,那麼當預期利率下降為 3% 時,未來預計支付的金額將減少。而由於收到的金額依然保持不變。所以,互換合約的價值就會上漲,即:養老金計劃以 31 元為本金支付每年 3% 的利息(30 年後為 75 元),但收取的仍為 4%(即,30 年後,對手方支付 100 元)。這兩筆資金流在 30 年後的差額是 25 元,按 3% 折現到當前為 10 元。

反之,如果利率上升到 5%,那麼負債的價值減少 10 元,為 21 元。同時債券也相應跌到約 21 塊,而互換收到的金額不變,但支付金額增加,所以,互換合約的價值就會下跌約虧損 10 塊,虧損到一定程度則需要補保證金。

可見在不同的情況下,養老金策略始終能保持資產與未來的現金流支出(負債)相匹配。這當中重要的是,相比全部持有債券,衍生品非常節約佔用資金,前期只需要向投行繳納少量的抵押品,就可以獲得足夠的敞口。節約下來的資金,就可以配置短久期高收益率的企業債、甚至股票上,來實現養老金的增值。

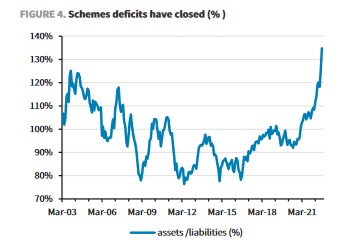

歷史證明 LDI也一度完美地履行了其作為風險管理工具的主要職能。

在過去 20 年裏,尤其是 2012 年以來,英國金邊債券收益率大幅跌落至 2% 以下水平,LDI 一再使職業養老金免受英國國債收益率漲跌的影響,完成了 DB 計劃既要又要的期望。甚至到今年 9 月末,DB 計劃的盈虧狀況隨着利率的回升而出現顯着盈餘,(負債回落高於資產)。

是流動性衝擊,不是償付危機。但末日循環是什麼?

但 2022 年的黑天鵝可能是 40 年以來最黑的。全球利率大幅上行,10 年期英債收益率從 1% 上升到了 4.5%,漲幅創下了歷史最高。在此如履薄冰之際,英國新首相還火上澆油地推出兩項財政擴張計劃,徹底帶崩了英國金融市場,股債匯三殺,利率飆升。

方才説了,本來利率的上升對 LDI 來説應該也是中性的,雖然 IRS 虧了 10 塊,但負債的淨現值也下降了 10 塊。但問題是加息後,在 IRS 的虧損是需要補繳保證金的。而負債淨現值的下降純粹是賬面概念。

這與我們已經見識過的,遭遇了流動性衝擊的投行、大宗商品交易商一樣。也許你的資產是有價值的,也許你有實物資產可用來交割,但問題是你短期填不上巨大的保證金漏洞,那一樣要違約出局,因此養老金將通過拋售多餘的國債或頭寸,甚至半流動性的高收益資產來填補流動性缺口。

所以事實上,包括英國官方依然強調英國養老金面臨的危機是流動性危機,而非償付能力危機。解決方案應側重於流動性提供、穩定市場情緒和去槓桿化。

其實 LDI 在設計的時候不是沒有考慮到利率上升可能帶來的抵押品不足的問題,也預留一定的抵押品的安全墊。但問題是,在經歷了十餘年的低利率、低增長後,沒有人會預料長端收益率飆升的尾部風險的情況,結果今年這就來了。

為了補繳超百億英鎊的保證金或抵押品。LDI養老金開始拋售各類資產,整個英國金融市場就可能陷入抵押品拋售-資產價格下跌市場風險偏好下滑-國內外資金加速撤出-保證金壓力倍數上升的 “末日循環”。

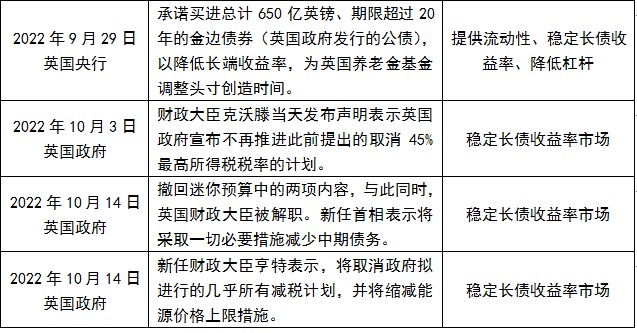

顯然,只有第三方力量介入,才有可能打破上述 “末日循環”。英國政府和英國央行採取了相應舉措:

政府央行的讓步能否平息這場風波?

根據巴克萊的計算,目前 DB 養老金資產約縮減至 1.5 萬億英鎊。其中,約 6000 億英鎊的通脹掛鈎債券和長期金邊債券,約 3000 億英鎊公司債券,3000 億英鎊股票,約 2300 億英鎊海外股票,600 億英鎊私人股本,400 億英鎊英國股票。

槓桿主要集中在金邊債券和通脹掛鈎債券投資組合中。之前市場預測金邊債券和通脹掛鈎債投資組合的槓桿率平均為 4 倍,危機後已降至1.5倍至 3倍之間。

摩根大通表示,與 LDI 相關的衍生工具頭寸的市值損失可能在1250億英鎊至 1500億英鎊之間。

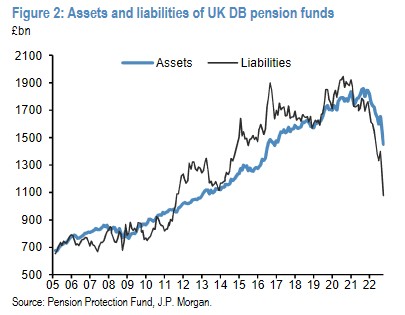

經過該輪養老金風波之後,儘管英國金融市場大幅動盪,但養老金資金比率實際上甚至有所改善。從償付能力角度來看:負債下降幅度大於資產下降幅度,這似乎正是 LDI 策略的本意所在。但顯然面對極端的尾部事件,LDI 缺乏必要的流動性和抵押品的管理。

巴克萊認為,9 月底的流動性缺口約有 1300 億英鎊,但大多數 LDI 管理人已經籌集了一定的流動資金,並可能再承受 50-100 個基點的衝擊,而不會觸發 9 月 26 日來的大規模抵押品清算。然而如果利率繼續上漲,養老金則需要進一步的資產出售。

從短期看,英國政府的財政刺激 “撤回” 和英國央行 “暫時性 QE” 可以修復債券市場流動性,穩定資產價格,避免債券市場流動性危機演化為債務危機甚至全面金融危機。但這些依然是治標不治本。中長期來看:

1】英國央行臨時性 QE 與加息互相矛盾,市場對於中央銀行政策傾向的預期更為困惑。英國市場動盪與流動性枯竭是無序財政刺激的結果,隨後英國央行為維護市場流動性進行 “臨時性 QE”,相當於中央銀行為財政擴張的負面影響 “兜底”,央行信譽降低與通脹失控的風險可能進一步抬升。

2】雖然財政大臣亨特撤回財政刺激受到市場歡迎,但英國遠未擺脱困境,高通脹和衰退都將進一步分裂,經濟和金融仍然處於非常不穩狀態。同時英政府 2 年內到期債務規模龐大,需要關注 10 月 31 日發佈的中期財政計劃。

3】除英國央行外,保險與養老金、外資也是英國國債主要持有者,若外資拋售潮趨於惡化,英國央行或難以完全應對。

4】LDI 需要戰略性解決暴露的流動性缺口。短期內是通過拋售金邊債來回籠約 100 億英鎊的流動性,但中長期會更傾向於拋售公司債券、ABS、CLO 等資產。因為其市場流動性遠遠低於英國國債市場,如果 LDI 想要結構性地增加其流動性,未來他們可能會持有更多的英國國債,而不是公司債券等半流動資產,並使用更少的槓桿。這可能影響對 ABS、CLO 和類似短期浮動利率信貸產品以及公司債券的需求,甚至長期的非流動信貸頭寸(如貸款和私人信貸)。但其實我們已經看到英國養老金拋售 CLO 已經蔓延至大洋彼岸的美國 CLO 市場。

而從本質上來説,養老金風波的始作俑者究竟是什麼?是 LDI 高槓杆的原罪?是特拉斯雪上加霜的財政刺激?是英國央行放水太多又加息太慢?甚至是 LCH(倫敦結算所)對衍生品交易的助漲和放任?或許每個人的答案不會相同。

然而只要一邊央行們在加息的道路上狂奔,一邊經濟衰退近在咫尺,那麼 LDI 們的警報就無法解除。

參考文章:英國央行緊急救市背後:養老金遭遇 “末日循環”——陳橙

負債驅動投資(LDI)簡介——海通證券

LDI 和真相——巴克萊