美聯儲 “發聲” 攪動市場,加息預期大幅下行

多位美聯儲官員的鷹派立場正在 “鬆動”,他們認為,儘管加息的過程尚未結束,但可能已經到了可以進一步縮小加息規模的時候。此番密集發聲,使得市場目前對美聯儲在 12 月加息 75 個基點的可能性預期大幅下降。

美聯儲政策立場出現轉向,突然 “鴿聲不斷”,在股市、債市和大宗商品市場引起了波動。

週五,在美聯儲 11 月會議即將召開之際,有 “新美聯儲通訊社(Fedwire)” 之稱的華爾街日報記者 Nick Timiraos 撰文表示,美聯儲可能考慮暗示縮小 12 月加息幅度。

隨後作為呼應,鴿派傾向的美聯儲官員、2024 年擁有 FOMC 會議投票權的舊金山聯儲主席戴利表示,美聯儲應該避免因為加息太激進而讓美國經濟陷入 “主動低迷”,現在是時候開始談論放慢加息的速度了。戴利稱:

我們可能自己覺得要再加(息)75 個基點,市場肯定已經這麼定價。可是,我真的建議大家,不要認為永遠都是(加)75(個基點)。

其他美聯儲官員的鷹派立場也正在 “鬆動”。儘管加息的過程尚未結束,但官員們認為,已經到了可以進一步縮小加息規模的時候,也接近到了可以完全暫停加息的時候,以便在信貸環境迅速變化之際對經濟進行評估。

芝加哥聯儲主席埃文斯本週公開表示,如果明年聯邦基金利率的峯值大幅高於官員們 9 月預測的 4.6% 的水平,經濟將面臨巨大的 “非線性” 風險。

即使是美聯儲的 “大鷹派”——聖路易聯儲主席布拉德,在加息態度上也表現出了一些微妙的變化。

布拉德週五對媒體表示,他也認為聯邦基金利率在達到 4.6% 左右時,美聯儲應暫停加息並對經濟進行評估。不過他更傾向於在今年年底前達到這一水平,再兩次加息 75 個基點,然後根據通脹表現在 2023 年調整政策。

他表示,強勁的就業市場為美聯儲抗擊通脹提供了迴旋的餘地。

加息預期下行 美股反彈 美債倒掛水平收窄

儘管 11 月加息 75 個基點的預期無法撼動,但此番密集發聲,使得市場目前對美聯儲在 12 月加息 75 個基點的可能性預期大幅下降,從 70% 降至 30% 左右,對 2 月加息 50 個基點的可能性預期從 50% 降至 30%。

市場對美聯儲明年的利率峯值預期也出現了温和下降,但對之後的降息預期出現了鷹派轉變,即預計美聯儲在加息至利率峯值後暫停至該水平,而不是馬上開始降息。

市場對隔夜指數掉期利率(OIS)的預期也較前一日明顯下降,下降了 5-10 個基點。OIS 中一些最常用的掉期利率與美聯儲的主要利率目標有關,這些利率被視為市場對美聯儲未來政策走向的預測指標。

昨日美股開盤後,三大美股指均漲超 2%,創下了自 6 月以來最大的一週漲幅,納斯達克指數開盤前下跌超過 1%,最終以 2.5% 的漲幅收盤。

而在債市,連日壓制美股反彈的一大動力——美債收益率攀升的勢頭暫歇:美債收益率迅速下行,10 年期美債收益率此前升至 4.333%,創下 2007 年來的新高,隨後跌至 4.221% 刷新日低,較日內高位回落超過 10 個基點;2 年期和 30 年期美債收益率依然持續倒掛,但倒掛程度上有所收窄。此前,該曲線倒掛水平激增超過 30 個基點,是自 2009 年 1 月以來的最大陡增幅度。

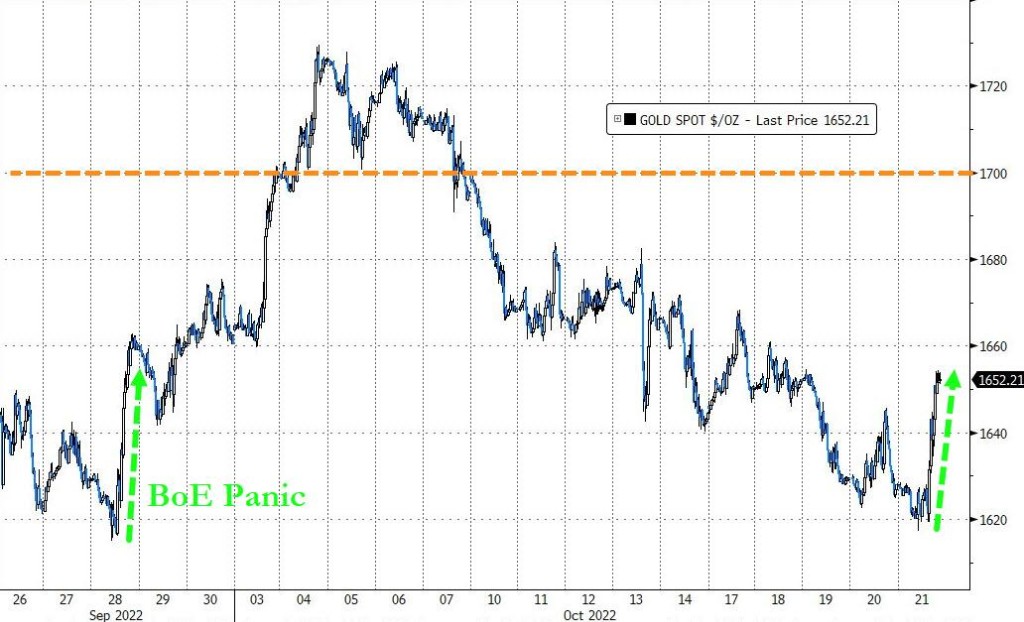

在大宗商品市場,黃金的價格漲幅為自 10 月初以來最大的一天。

市場太樂觀?美聯儲依然希望做出最壞的打算

越來越多的經濟學家表示,美國很可能在明年陷入經濟衰退。隨着聯儲官員們的鴿派立場越來越強烈,美聯儲很可能在 11 月的 FOMC 會議上發出放緩加息的信號。美聯儲主席鮑威爾在 9 月的新聞發佈會上表示,這一轉折點將在 “某個時刻” 到來。

但官員們也一致認為,加息的全部影響可能在幾個月內都不會顯現出來,儘管數據已開始顯示通脹有放緩的跡象:在疫情初期推動通脹飆升的汽車價格正在下降,住房租金也出現了一定程度的下降。

美聯儲官員的另一個共識是,他們的風險情緒十分相似——幾乎一致傾向於出現更多意外通脹的可能性,使得美聯儲可能會希望 “做出最壞的打算”:在 9 月,19 名聯儲官員中有 17 名認為通脹風險 “偏向上行”。

甚至像埃文斯這樣的鴿派官員也表示,貨幣政策需要達到一個更嚴格的限制性水平,並保持在這一水平上,直到高通脹被打破。其他官員則認為,即使美聯儲在下個月的會議後將加息速度放緩至 50 個基點,仍是比較快的步伐,可能很快將聯邦基金利率推高至 5% 或更高的水平。