王涵:歐洲這個冬天會很 “冷”,美國金融機構風險比歐洲還高,中國或是為數不多明年經濟更好的國家

2023 年是西降東昇的一年

核心觀點:

1、歐洲居民整體消費的絕對水平,離 2019 年底還有一點點差距,且從現在的絕對水平來看,要維持此前的高增長几乎不太可能。

2、歐洲層面上今年還有第二個問題,美國利率的上升,帶來了金融市場的不確定性。儘管現在歐洲的金融機構整體的槓桿率比次貸危機之前的雷曼、貝爾斯特還要低不少,但是歐洲一部分銀行在當前的衍生品市場上,持有衍生品的賬面規模跟它資本之間的比值差不多達到了 300 倍...

3、由於歐美低利率的政策已經延續了超過 10 年,所以英國養老金問題可能不是個案,只不過先被暴露出來了。後續還看不到全球利率快速下行的契機,這些相關金融機構問題的暴露可能才剛剛開始。

4、對於歐洲的金融機構來講,冬天可能會很冷,在金融相對比較動盪的環境下,要預期接下來歐洲經濟很快企穩回升,還是很難的。

5、除了要關心歐洲金融機構會不會出風險外,美國的金融機構在經歷十幾年低利率之後,突然之間在過去的 12~24 個月利率快速上升的過程中是不是還會有一些風險,比如美國高盛這樣的大金融機構,無論從衍生品規模,還是槓桿率來看,都比歐洲這些銀行(瑞信)風險更大。

6、橫向比較後,可能中國和整個亞洲新興市場會是為數不多的明年經濟增長比今年強的地區。

7、接下來一段時間,整個海外市場的金融風險和波動率會保持在高位,無論是歐元的波動率指數,還是納斯達克綜合指數,各個指標都顯示當前市場的隱含波動率比較高,潛在的風險也較大...談美股現在到了底部,可能還為時過早。

從市場投資者來講,今年在全球資本市場裏誰是最大的贏家,是印度、印尼。

8、中國明年整個流動性的環境應該還是會繼續寬鬆,從數據上去看,A 股市場在今年的調整比較充分,整體估值處在比較低的位置,市場的風險厭惡情緒,似乎也達到了一個比較高的水平,我們應該用一種比較積極的心態來看。

而且物極必反,在市場已經對經濟或金融市場已經是極度悲觀的情況下,過度的悲觀反而沒有必要,反而是沿着發展和安全這兩條線,去尋找前期被錯殺的一些投資標的,才是現在比較合適的策略。

近日,興業證券首席經濟學家王涵在一場直播中就經濟與金融市場展望的話題,作出了上述判斷。

以下是投資作業本(微信 ID:touzizuoyeben)整理的精華內容,分享給大家:

歐洲:

“躺平” 難救歐洲經濟,消費沒有恢復到疫情前

首先,從歐洲開始談,今年海外層面上最大一件事情,歐洲出現了常規的戰爭,這甚至比年初很多人所關注的美聯儲加息還要重大。

歐洲是傳統的製造業經濟體,所以在地緣層面上出現比較大的動盪,進而影響到能源價格及供應時,整個歐洲層面上,當前製造業的情況是比較糟糕的,歐元區製造業 PMI 已跌破榮枯線,作為歐洲經濟領頭羊德國,高耗能產業承壓。

而面對疫情,歐洲採取的 “躺平放開” 政策也沒能帶來期望中的消費回升。

從絕對水平看,歐洲的商品消費的水平大概回到了 2019 年四季度(疫情衝擊前的水平),但是服務消費現在整體還是處在商品消費水平以下,綜合來講,居民整體消費的絕對水平,離 2019 年底還有一點點差距,所以國內有很多朋友跟我説你看海外放開了,並且經濟復甦了,至少歐洲數據並沒有看到這樣的情況。

而且隨着疫情的放開,歐洲的政府也無力再去承擔像此前那樣的直接給居民發錢,直接給居民補貼的這樣的政策。

所以政府的消費,從現在的絕對水平來看,要維持此前的高增長几乎不太可能。一方面它整個消費似乎並沒有明確恢復到一個水平線,而另一方面以後政策託底的動力也開始減弱,這是歐洲現在所面臨的一個問題。

當然,俄烏衝突最關鍵衝擊是在能源端、供應鏈端。德國作為歐洲汽車行業的龍頭,而 9 成公司由於供應鏈問題影響到生產。所以俄烏戰爭對歐洲來説是一個巨大的代價,尤其是德國,現在整體經濟的絕對水平和相對於歐元區的水平都比較弱。這是宏觀基本層面的問題。

利率上升,歐洲金融機構銀行存在潛在性風險

歐洲層面上今年還有第二個問題,美國利率的上升,帶來了金融市場的不確定性。

此前歐洲市場上一直有傳言,一些大的金融機構銀行在利率上升的過程中可能會有潛在的風險。

從數據上看我們會發現,儘管現在歐洲的金融機構整體的槓桿率比次貸危機之前的雷曼、貝爾斯特還要低不少,但是歐洲一部分銀行在當前的衍生品市場上,持有衍生品的賬面規模跟它資本之間的比值差不多達到了 300 倍。

換句話,這些衍生品(主要是利率和外匯衍生品)一旦出現利率上升,出現博弈,金融機構所持有的這塊資產,要麼是出現對手方的風險,或者出現一個方向性風險時,這個時候對於這些機構來講,潛在的都是有一個很大的不確定性的。

當前我們可以看到,這種利率的上升在一年左右非常短的時間,出現幾百 bp 利率的上升,對歐洲的金融機構會產生什麼樣的影響?對賣方的投資銀行會產生什麼樣的影響?我們依然需要持續關注。

英國養老金危機或非個案,歐洲這個冬天會很 “冷”

另外一方面,英國的養老金最近出現了比較大的問題,這個事情背後的邏輯也很簡單。

在 2008 年之後,由於全球經濟都不景氣,所以發達國家尤其是歐洲、英國、美國整體採用了寬鬆的貨幣政策,甚至在中間有一段時間還曾提出 MMT(現代貨幣理論),什麼意思?

是説貨幣的放鬆不會導致通脹,而是導致資金變得非常便宜,這對實體經濟來講當然是一件好事,但是這種偏低利率,對於金融機構,尤其是養老類金融機構來講是一個巨大壓力。

英國有大量管理養老金的資金規模,而且英國有很多養老金是預期收益型,當養老金產品發出來的時候,其負債成本,即中長期給持有人的投資回報率其實是鎖定的。

這樣的產品在過去十幾年處在低利率環境下,會發生什麼樣的變化呢?在投資一些固定收益類的資產時,越來越沒有辦法滿足投資收益率的要求。

如果金融機構每年要付出的投資回報率為 3% 或者 4%,但是由於貨幣政策的寬鬆和債券價格的上升,收益率一直徘徊在 1% 到 2%,甚至在歐洲很長一段時間,它的利率水平可能就只有負的。

德國很長一段時間利率是負,在這種情況下,這些金融機構就必須想辦法把這塊額外的收益給做出來。

其中一個選擇是通過利率互換(IRS),簡單講就是這些養老金機構和其他金融機構進行約定持有利率互換中固定收益的部分,比方約定對方會給英國養老金每年 4% 的回報,那麼英國養老金會給對方的好處是什麼?就是市場的利率是多少,英國養老金每年就給對方多少利率的回報。

在前幾年,當利率很低,比方市場的利率只有 1% 時,英國養老金每年就能賺其中三個點的價差。但是今年全球利率的上升,導致它要支付的利率開始快速飆升,同時它從對方拿到的利率的絕對水平是約定好固定不變的,所以就導致今年很多養老金會面臨潛在的虧損。

而且在虧損的同時,由於 IRS 本身是帶槓桿的,是一個保證金交易,一旦當債券的收益率上升到一定程度以後,這些養老金就被迫必須要籌錢來補充保證金。

對於很多長期投資機構來講,它手中流動性最好的資產是債券,所以它必須把債券賣出去,來籌措流動性,補充保證金,但是一旦賣出債券,債券的價格下跌、利率上升,就進一步形成一個惡性循環。

在這種情況下,由於歐美低利率的政策已經延續了超過 10 年,所以我們認為英國養老金的問題可能不是個案,只不過英國養老金問題現在被暴露出來了。

從後期的情況來看,我們暫時還看不到全球利率快速下行的契機,這些相關金融機構問題的暴露,我覺得可能才剛剛開始。

所以從金融市場的情況來看,我們覺得對於歐洲的金融機構來講,冬天可能會很冷。

一方面冬天是使用能源需求較強的季節;另一方面,俄烏戰爭似乎短期內還沒有塵埃落定的跡象,而同時隨着英國養老金開始爆出一些流動性問題,可能金融市場對於歐洲金融體系潛在風險的關注度會上升,風險有可能會進入到一個加速自我實現的階段。

所以如果去看最近一段時間,歐洲的債券,無論是投資級債券,還是垃圾債的 CDS 都出現了快速跳升,顯示投資者正預期歐洲整體金融系統風險正在快速上升,這是一個我覺得可能需要密切關注的情況。在金融相對比較動盪的環境之下,要預期接下來歐洲經濟很快企穩回升,還是很難的。

美國:

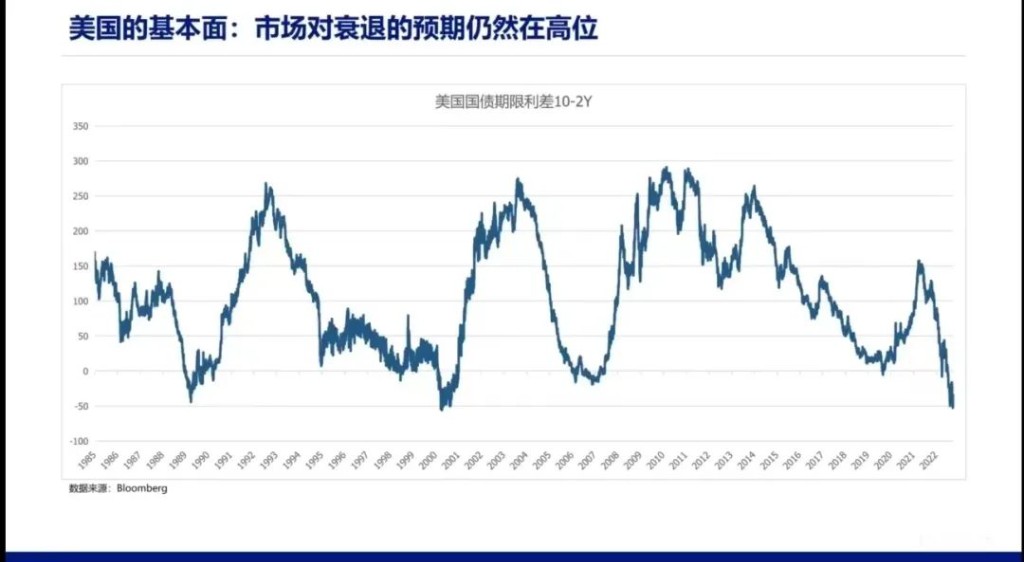

美國衰退風險仍然高企,看這個指標

那麼這是歐洲的情況,美國的情況怎麼樣?

從現在的情況來看,至少從金融機構所反映出對美國基本面的判斷,就兩個字衰退。

給大家看下十年前美國國債 10 年減 2 年的收益率利差,期限利差是市場上非常重要預期美國經濟是否會衰退的指標,很多人認為有一點玄學,債券的長端去減去短端減出一個利差,為什麼一定會預示着美國經濟衰退?

有兩點可以回答,第一,90 年代初的儲貸危機,2000 年 IT 泡沫的破滅,2007、2008 年次貸危機之前,美債收益率曲線都曾出現持續較長期的曲線反轉(如圖),這是從歷史數據上講。

第二,從邏輯層面上講,為什麼 10 年前 2 年期美債收益率一旦出現轉負,會預示美國經濟會衰退。

我們知曉,美國是一個金融化程度非常高的經濟體,這意味着什麼?

金融有一個特徵是借短投長,比方很多銀行的儲蓄拿的是居民的活期存款,但是資產端他拿了這個錢以後,他出去借貸給企業的是比較長期的資金,所以對於金融體系來講,它有一個非常重要的的功能是期限的錯配。

而一旦當短端跟長端的收益率反轉之後,它會帶來一個問題,(由於短端利率更多是金融機構的成本)金融機構的成本開始高於金融機構的資產端收益。如果他貸一筆虧一筆,投一筆虧一筆,金融機構是不可接受的。

那麼金融機構可能會賣出它的資產,這會帶來很多資產價格的下跌,或金融機構在此過程中由於持續虧損可能出現系統性風險。

所以從這個角度來講,在進入 2022 年後,美國國債收益率曲線持續倒掛且絕對水平也不低的情況至少反映出美國衰退的風險較高。而導致美國衰退最主要的一個不確定性就是美聯儲的貨幣政策,不斷提升利率,去抑制通脹水平。

現在市場預期短期通脹開始有所回落,未來三次美聯儲會議可能持續加息,這意味着利率水平可能持續抬升至 4%-4.5%,可能是美聯儲利率中期的頂部。如果這種情況發生了,則前面所説的資金成本上升,金融機構承壓,收益率曲線倒掛等問題會進一步惡化。

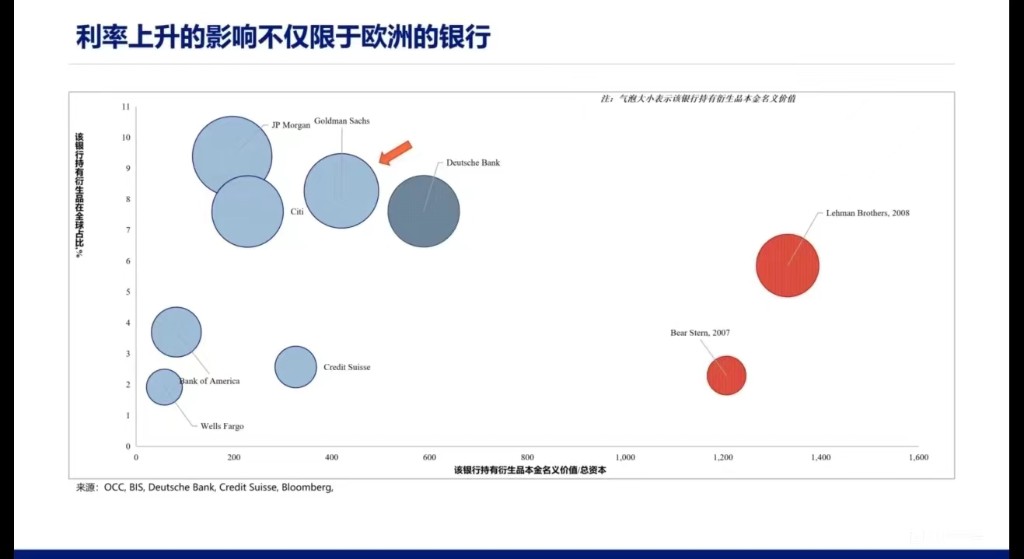

美國大金融機構的風險可能比歐洲銀行還大

此外,我們前面講到利率的上升,除了對於歐洲的銀行產生衝擊之外,事實上它也會對美國的金融機構產生衝擊。

如圖,紅色的這兩個點分別代表的是 2007 年 08 年的貝爾斯登和雷曼,橫軸是各個銀行持有衍生品的規模除以總資本,近似槓桿率的概念,縱軸是相關銀行持有的衍生品在全球的佔比。

這張圖上越往上表明這家金融機構在全球衍生品上面,它的頭寸越大,越往右,説明這家金融機構它的槓桿越高,在中間下面中間比較小的點,是歐洲的瑞信銀行。

但是如果去看紅色箭頭指向的美國高盛這些大金融機構,無論從衍生品規模,還是槓桿率來看,都比剛才討論的歐洲這些銀行風險更大。

需要注意的一件事情,2007 年 08 年次貸危機的爆發初期,一開始爆掉的也並不是槓桿率最高規模最大的雷曼,而是當時槓桿率相對還低一點的貝爾斯登,金融風險經常是會從規模相對較小的比較脆弱的主體開始暴露。

所以利率上升過程中,除了要關心歐洲金融機構會不會出風險外,美國的金融機構在經歷十幾年低利率之後,突然之間在過去的 12~24 個月利率快速上升的過程中是不是還會有一些風險,也是值得我們去關注。

美國地緣層面壓力也較大

此外還有一個問題,美國地緣層面上壓力也比較大,市場對於明年美國通貨膨脹回落的預期中非常重要的一點是,今年六七月份後,能源價格開始從頂部逐漸回落,但是最近 opec+ 對外宣佈減產 200 萬桶/每天,這對於美國是重大的地緣和外交的打擊。

因為正好美國要進行中期選舉,很多人認為美國需要中東,需要 opec+ 在這個時間點能進一步提升產量來把通脹壓下去,幫助拜登和民主黨進行選舉,而現在的情況似乎並沒有得到這個成果。

那麼整個冬天的通脹,包括後期通脹回落的速度可能都會弱於預期,這會對未來階段美國貨幣政策寬鬆節奏產生不利的影響。

所以綜合來看,我們認為無論是美國還是歐洲,接下來一段時間經濟增長的前景可能都是一波三折的。

中國:

中國和亞洲新興市場是為數不多明年經濟比今年好的地區

接下來我們來談中國。

當前經濟絕對水平相對還不低,比今年三四月要好,在一系列政策推動下,政府基建類項目近期也有比較明顯的啓動,新增居民中長期貸款也在八九月出現了一定的改善,反映在投資端,一方面,今年基礎設施投資疊加上部分製造業投資是今年整體固定資產投資的一個最主要正面推動。

另外一方面,房地產開發商的壓力也有一定的緩解;同時從中微觀數據上看,基礎設施建設相關的產品,它的開工率也開始有比較明顯的回升。

所以總體來看,現在公共部門的需求正在快速恢復,有助於經濟短期企穩;當然另一方面,從後期情況看,企業調研數據也反映其最近銷售的預期在逐漸改善,儘管現在絕對的水平還比較低,但是企業的銷售在最近有一些緩慢改善並且存在止跌回升的情況。

但是如果我們去看企業對於成本端的預期還是比較悲觀,成本端的壓力依然存在。所以從後期的情況看,政策如何有效的緩解或者降低企業的成本可能是後期非常重要的一個看點。

但另外一點,也有一個正面跡象是什麼?

歐洲今年因為能源問題承擔了比較大的壓力,尤其是在製造業端,德國原來很多行業的生產是全球的龍頭。從今年的情況來看,它逐漸從全球很多產品的淨出口國變成了全球很多產品的逆差國。

但是如果看它整個的逆差主要是對誰產生的,從數據上會發現今年德國最主要的逆差的增量貢獻來自於中國。

換句話説,原來有很多產品,比如德國的化工品,機械電子類產品,原來中國是從它那裏買的,現在來看,就是轉過頭來變成了他向中國購買的情況。這在一定程度上反映了歐洲能源價格的上升,使得製造業的競爭力比以前明顯弱化。

而相對來講,今年中國的成本端比較穩定,今年大家在討論美國、歐洲的通脹,但是國內通脹的壓力是回落的。所以在這樣的情況下,製造業企業的國際競爭力有效提升,一定程度上緩解了國內的企業,尤其是出口類的製造類企業的生存環境。

未來一部分市場份額一旦被中國企業拿下之後,可能對於中長期的這些行業,它的國際競爭格局可能將被進一步打開。

此外還有一點就是政策的空間問題,我們前面提到由於通脹的問題,導致美國和歐洲在當前的政策想松,卻松不了。

但是再看中國,相對來講,PPI 在未來的半年到大半年的時間裏面,可能還會保持在一個相對比較低的水平。從 CPI 的角度來講,可能在明年的年初會因為基數效應有一個小高峰,但是這個小高峰可能也很難超過 3%。

所以在這樣的情況下,就意味着通過貨幣政策和財政政策的放鬆拉動需求是具備條件的。

當然另外還有非常重要的一點,就是在當前的情況下,隨着過去幾年政策推動,經濟企穩,但同時整體的宏觀槓桿率也有一定的上升。

而要給企業和各個主體降成本,降低現有主體存量債務的付息成本,就是一個非常重要的抓手。

從這個角度來講,通過貨幣政策的寬鬆,以及利率的下降,讓企業在經營壓力存在的情況下,降低其債務維繫成本及債務付息成本,就是一個實實在在能緩解企業經營壓力的舉措。

所以,我覺得明年整個流動性的環境應該還是會繼續寬鬆的。

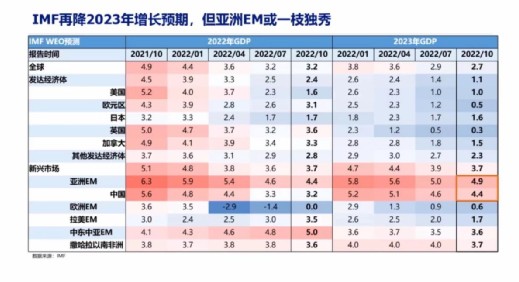

並結合前面所講的內容綜合來看,最近國際貨幣基金組織對於 2023 年經濟增長的預期,我們就不難理解為什麼在今年 10 月預測的明年經濟增長中,最亮眼的是在亞洲的新興市場,也就是中國這條線上。(表格中最右邊的這一排)

所以從這個角度來講,雖然大家現在感覺中國的經濟似乎沒有像以前那麼熱,但是如果進行橫向比較,就會發現在很多經濟體明年的經濟可能都弱於今年的情況下,可能中國和整個亞洲新興市場會是為數不多的明年經濟增長比今年強的地區,所以我們還是應該對經濟保持信心。

金融市場:

海外金融風險仍保持高位,印度、印尼成資本市場最大贏家

對於金融市場我談幾點看法:

首先從海外市場來看,接下來一段時間整個海外市場的金融風險和波動率會保持在高位,無論是歐元的波動率指數,還是納斯達克綜合指數,各個指標都顯示當前市場的隱含波動率比較高,潛在的風險也較大。

當然短期之內確實有很多的投資者在講,美股有了這麼長一段時間的調整之後,有沒有可能已經調整到位了?

從期貨市場和期權市場情況來看,最近一段時間去賭美股可能已經見底的投資者還不少,市場的看漲期權和看跌期權的比值達到了一個超季節性規律的高位,這都顯示市場開始去投機,説美股是不是見底了。

但是從另外一些指標,至少從市場層面上去看,當前市場反映出來對於美國的經濟增長以及成長股的估值存在很高的溢價。

這裏反映出來的現象是,市場預期在歐洲發生戰爭時,美國將重現一戰二戰的 “漁利”,但美國居民資產負債表的惡化,包括因勞動力問題將會使通脹在一段時間內保持高位,都將導致美國的經濟恢復比市場預期要弱。

因此,談美股現在到了底部,可能還為時過早。

反過來説,有些經濟體我們可以重視,從市場投資者來講,今年在全球資本市場裏誰是最大的贏家,是印度、印尼。

一方面這些經濟體沒有受到俄烏戰爭的太大沖擊,同時今年的疫情也未對其經濟產生巨大的衝擊,這些經濟體的結構性優勢將繼續顯現,並且從明年的情況來看,相關經濟體的表現依然會不錯。

A 股調整已充分,過度悲觀沒有必要,從這些板塊尋找機會

同時,A 股市場在今年的調整比較充分,A 股的整體估值已經處在一個比較低的位置,我們應該用一種比較積極的心態來看。

如果我們去看市場的風險厭惡情緒,似乎也達到了一個比較高的水平。

A 股的股指期權的持倉,一般應該呈現出年初低、年末高的季節性。但是今年對於股指期權的持倉在最近幾個月持續下滑,意味着投資者對於風險的厭惡情緒可能也達到了極致。

俗話説物極必反,日中則已,月滿則虧,在市場已經對經濟或金融市場已經是極度悲觀的情況下,過度的悲觀反而沒有必要。

如果考慮明年經濟的增長,中國可能是為數不多的經濟增速反彈的經濟體,積極的尋找機會,才是在這個點上對於投資來講比較好的一種形態。

所以從這個角度去看,找機會去哪裏去找,還是要回到這次大會。

從數據上看,有一大批板塊當前 TTM 的估值已處在歷史上非常低的水平,但是相關的這些板塊是否一定都沒有機會?這次大會談到了發展與安全,同時在發展中還談到了需求側。

那麼如果後續有能夠調控需求側的政策,一種是刺激消費,另一種是刺激基建,那麼 A 股市場將近 40% 的板塊現在估值處在歷史底部或者底部附近的這些板塊,是不是一定都沒有機會?

我認為在這些相關板塊裏面去尋找潛在的投資機會,才是這個點上比較好的投資思路。

總結

總結下今天的彙報內容,從宏觀層面上來講,相對於其他的經濟體,明年我們應該有信心。

雖然今年中國經濟比較弱,但是從全球橫向比較看,明年中國以及周邊亞洲的新興經濟體,可能是經濟增長前景最好的一個區域。

在這樣的情況下,尤其是 A 股在前期已是市場極度悲觀的情況之下,過度的悲觀沒有必要,反而是沿着發展和安全這兩條線,去尋找前期被錯殺的一些投資標的,才是現在比較合適的策略。

更多大佬觀點請關注↓↓↓

來源:投資作業本,作者王麗 褚倩