鲍威尔:加息远未结束!

美聯儲連續第四次加息 75 個基點,利率區間上調至 3.75%-4.00%,這也是年內第六次上調利率。

美聯儲連續第四次加息 75 個基點,利率區間上調至 3.75%-4.00%,這也是年內第六次上調利率。加息本身毫無意外,市場關注的焦點在於美聯儲對未來加息路徑的指引。

加息步伐可能放緩 但終端利率將會更高

在率先出爐的會議聲明中美聯儲表示,因為貨幣政策對實體經濟的影響存在滯後性,因此將考慮在適當的時候放緩加息步伐。鮑威爾在新聞發佈會中明確指出 12 月將會討論該可能性。

但市場的樂觀情緒還沒持續多久,就被鮑威爾隨後的鷹派措辭潑了一盆冷水。他表示現在考慮暫停加息還為時尚早,緊縮政策還沒結束,終端利率水平可能高於 9 月時的預期。

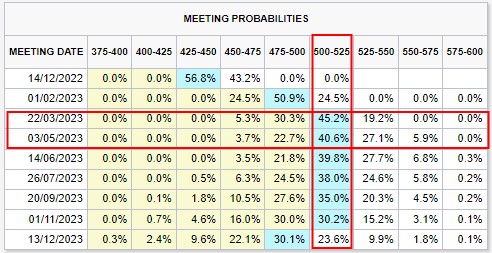

所謂 9 月的預期,是指當時的點陣圖顯示利率中值將在今年年底升至 4.4%,在 2023 年最高升至 4.6%。前者和 12 月加息 50 個基點的預期(57% 的概率)相吻合,但後者明顯偏低已經不符合現在的市場情況了。利率期貨市場數據顯示,終端利率(即本輪加息的峯值)將在明年 5 月達到 5% 以上。

美聯儲加息路徑及概率 來源:CME FedWatch

昨天的 ADP 數據為 23.9 萬,遠高於預期的 18.5 萬,再結合此前出爐的空缺職位數的意外反彈,足以證明當前勞動力市場的火爆,這也是美聯儲並不樂見的。若週五的非農報告再次印證這一情況,終端利率或許將進一步被抬高,從而施壓股市、黃金和非美貨幣。

市場反應

鮑威爾話音未落,美股就回吐了會議聲明後的全部漲幅。最終三大股指全線收跌,納斯達克重挫 3.36%,FAAMG 跌幅在 3%-5% 不等。芝加哥期權交易所的 Put/Call 比率從 0.95 升至 1.18。但波動率指數幾乎持平於 26 附近。

10 年期美債收益率升至 4.1%,美元指數王者歸來回升至 112 上方。黃金盤中衝高 1670 後回落至 1635,全天波幅高達 36 美元。

道瓊斯指數(Wall Street) 4 小時圖

道指此前已經收復了 8-9 月跌幅的近 80%。作為以價格加權的指數,相比於其他兩大股指來説,上週受到科技股財報暴雷的影響更小。

但股指在日線圖上正在承受長期下降趨勢線和 200 天均線的雙重壓制。而面對昨天美聯儲的強硬姿態,股指可能暫時處於守勢。空頭的首要目標依然在 38.2% 的回撤位 31400 附近。反彈方向關注 32520 開始的阻力區域。

英國央行決議接踵而至

英國央行今晚預計將加息 75 個基點至 3%,這是連續第八次加息,也是 1989 年以來的最大幅度。本次會議還將更新 CPI 和 GDP 的預測。由於英國的通脹長時間處於兩位數增長,經濟或將在 2023-2024 年陷入更深的衰退。

好在隨着英國政壇和債券市場的穩定,央行無需面對由擴張性財政政策帶來的額外通脹壓力,因此 “鴿派加息” 可能是今天的主旋律。

GBPUSD 日線圖

考慮到美元的強勢歸來,以及英鎊本身所面臨的 100 天均線和趨勢線的壓力,短線料將繼續承壓。若無法守住 9-11 月的上升趨勢線恐下探 1.1070 的前低,這裏接近樞軸點 S1 的位置。上行方向則需要先回升至 1.1560 一線再尋求上方阻力區域的突破。

欲瞭解更多嘉盛匯評精彩文章,歡迎關注嘉盛集團官方微信 jiashengjituan

本文所含內容及觀點僅為一般信息,並無任何意圖被視為買賣任何貨幣或差價合約的建議或請求。文中所含內容及觀點勻可能在不被通知的情況下更改。本文並未考慮任何特定用户的特定投資目標、財務狀況和需求。任何引用歷史價格波動或價位水平的信息均基於我們的分析,並不表示或證明此類波動或價位水平有可能在未來重新發生。本文所載信息之來源雖被認為可靠,但作者不保證它的準確性和完整性,同時作者也不對任何可能因參考本文內容及觀點而產生的任何直接或間接的損失承擔責任。

期貨、期貨期權、外匯和其他產品保證金交易存在高風險,不適合所有投資者。虧損可能超出您的賬户注資。增大槓桿意味着增加風險。黃金、白銀現貨交易不受《美國商品交易法案》的監管。差價合約 (CFDs) 不對美國居民提供。在決定交易外匯之前,您需仔細考慮您的財務目標、經驗水平和風險承受能力。文中所含任何意見、新聞、研究、分析、報價或其他信息等都僅作與本文所含主題相關的一般類信息,同時我們不提供任何投資、法律或税務的建議。您需要合適的顧問徵詢所有關於投資、法律或税務方面的事宜。有關 FOREX.com 或嘉盛集團請參考嘉盛集團股份有限公司 (GAIN Capital Holdings Inc.) 以及旗下子公司相關信息。

* 本文屬於第三方觀點,不構成投資建議,不代表刊登平台之觀點。用户應考慮本文中的任何意見、觀點或結論是否符合其特定投資目標、財務狀況或需要。市場有風險,投資需謹慎,請獨立判斷和決策。