今晚非農到底會有多刺激?

美國 10 月非農就業人數預計將增加 20 萬,勢創今年 1 月以來最小月度增幅。若數據比預期更強勁,美聯儲或需要更激進,相反,遜於預期或符合預期的就業報告可能為市場帶來一次狂歡。

美聯儲連續暴力加息下,美國勞動力市場持續降温,美國 10 月非農就業增長預計將進一步放緩,薪資增速也大幅放緩,而這將給美聯儲又一個放緩加息步伐的理由。

連續第四次 75 基點加息落地後,全球矚目的非農報告將在北京時間週五 20:30 揭曉。經濟學家普遍預計:

10 月新增非農就業人數預計將增加 20 萬,勢創今年 1 月以來最小月度增幅,9 月為增加 26.3 萬。

失業率預計從上月的 3.5% 升至 3.6%。勞動力參與率預計為 62.3%,持平前值。

平均時薪環比預計上升 0.3%,與 9 月持平,平均時薪同比預計從 9 月的 5% 降至 4.7%,勢創去年 12 月以來最低水平。

若今晚公佈的就業報告比預期的更強勁,美聯儲需要採取更激進的措施平抑通脹,相反,遜於預期或符合預期的就業報告可能為市場帶來一次狂歡。

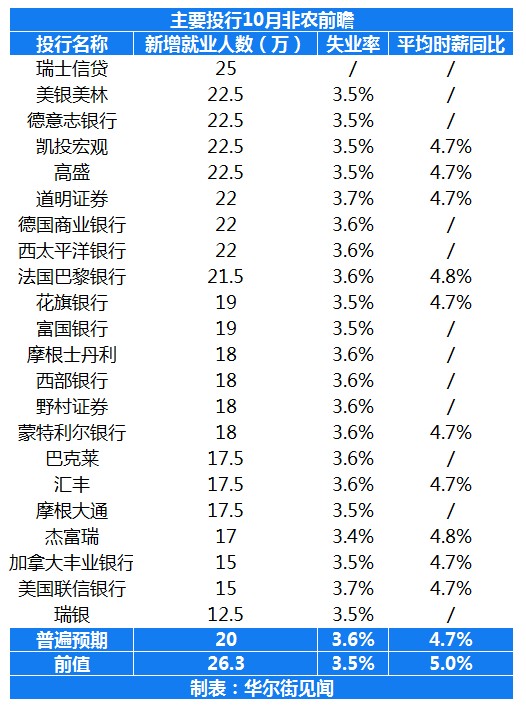

22 家大型投行發佈的最新非農前瞻報告顯示,10 月非農就業增長將進一步放緩,但投行之間的分歧依然很大。具體來看:

美國 10 月非農新增就業人數預計介於 12.5 萬-25 萬(前值 26.3 萬),失業率預計介於 3.4%-3.7%(前值 3.5%),平均時薪同比增速預計介於 4.7%-4.8%(前值 5.0%)。

就業市場降温證據眾多,但隱患仍在

經濟學家預計,10 月新增非農就業人數預計將增加 20 萬,勢創今年 1 月以來最小月度增幅。

具體來看,休閒業和酒店業領銜增長,據悉,這兩個行業的就業人數仍比疫情前低至少 100 萬個。金融業、運輸、倉儲等對利率敏感的行業可能會像 9 月那樣繼續裁員。另外,政府新增就業人數預計進一步下降。

值得一提的是,美國有史以來最嚴重的颶風之一 “伊恩” 預計將對 10 月就業產生一定影響。Wrightson ICAP 首席經濟學家 Lou Crandall 表示,考慮到颶風的影響,該機構將 10 月非農新增就業人數從此前的 20 萬下調至 15 萬人。

而從先前公佈的眾多前瞻性指標來看,美國就業市場將進一步降温,但緊張情況依舊存在。

美國勞工部 3 日公佈的數據顯示,截至 10 月 29 日一週,美國首次申請失業救濟人數下降至 21.7 萬,繼續維持在歷史低水平。

標準普爾全球本週公佈的 10 月 PMI 數據顯示,經過季節性調整的就業指數從 2020 年 6 月以來首次跌破枯榮線,主要是因為服務業就業人數下滑。

10 月 ISM非製造業就業指數陷入萎縮,而在 9 月時,該數據創下半年新高;製造業就業指數小幅回升,但仍處於低位水平,表明製造商們要麼限制招聘,要麼難以找到熟練勞動力,要麼兩者兼而有之。

另外,再就業公司 Challenger,Gray & Christmas 週三發佈的報告顯示,10 月企業裁員人數環比躍升 13%,是 2021 年 2 月以來最大環比增幅。

與此同時,也有證據表明美國勞動力市場依然很緊張。

美國勞工部週二公佈的 JOLTS 數據顯示,9 月份美國職位空缺與失業人數的比率有所上升,即 9 月每個失業者有大約 1.9 個可用工作,高於 8 月的 1.7 個。美聯儲官員認為,職位空缺與失業人數的比率上升,是美聯儲能夠在不導致失業率飆升的情況下為勞動力市場降温的一個表現。

最新的 ADP 報告意外顯示勞動力市場依然強勁,10 月新增就業人數 23.9 萬,超過預期的 19.5 萬。但鑑於 ADP 此前在預測非農數據方面的糟糕表現,分析師們對該報告的質疑聲依然很大。

工資增長逐步降温

另一個好消息是,工資增長正在逐步降温,將緩解工資—通脹螺旋上升的壓力。

多數經濟學家預計,10 月份平均時薪環比增長 0.3%,持平於 9 月,同比增長 4.7%,低於 9 月的 5.0%。

最新的 ADP 報告也顯示,10 工資增長再次放緩,換工作員工的年薪增速連續第三個月下降,留任員工的年薪增速也小幅回落。

此外,美國第三季度勞工成本指數季率從 1990 年高位進一步回落至 1.2%,創 2021 年第四季度以來新低。

“我們相信我們已經看到工資增長達到頂峯,” 研究機構 Prevedere 首席經濟學家 Michelle Green 説。“因此,雖然我們將繼續看到所有私營部門員工的平均時薪同比增長,但增長速度確實開始放緩。”

市場會迎來狂歡嗎?

無論如何,考慮到美聯儲加息的影響,經濟的壞消息對於市場而言反而是好消息。

高盛交易員 John Flood 在最新的非農前瞻報告中列出了以下三大假設:

恰到好處——新增就業低於 10 萬人,時薪環比增速低於 0.3%,失業率高於 3.6 %,勞動力參與率高於 62.3%。屆時,標普 500 指數將迅速上漲超過 2%。

最壞情況——新增就業高於 30 萬人,時薪環比增速高於 0.3%,失業率低於 3.6% ,勞動力參與率高於 62.3%。屆時,標普 500 指數將直線下跌 1.5%。

基本情況——新增就業人數在 17.5-22.5 萬人之間,時薪環比增速等於 0.3%,失業率等於 3.6%,勞動力參與率等於 62.3%。屆時,標普 500 指數上行 50-100 點。

中期選舉壓力下,美聯儲向左還是向右?

美聯儲主席鮑威爾在最新的貨幣政策新聞發佈會上表示,很可能會從 12 月起放緩加息步伐。不過,鮑威爾再次強調,美聯儲堅決致力於降低通貨膨脹,強烈承諾將壓低美國通脹至 2% 這一目標。

因此,如果新增就業數據大大超出預期,美聯儲或將樂於繼續當前的加息步伐。如果 10 月新增非農就業人數遠低於預期,那麼這可能加劇美聯儲對經濟衰退的擔憂,加上美國將於下週進行中期選舉,美聯儲將不得不放緩緊縮步伐。

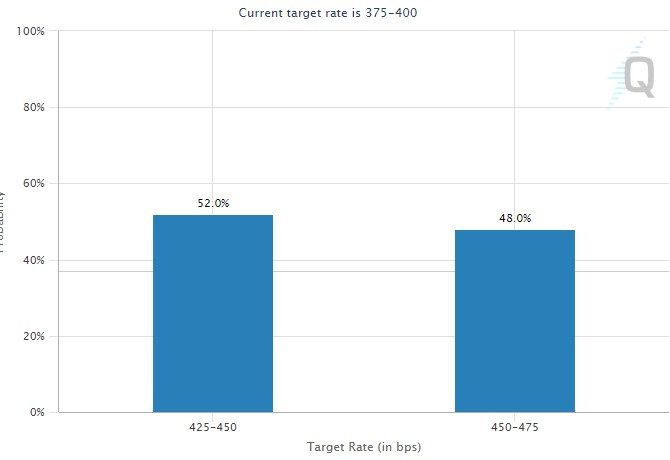

截止發稿,芝商所 FedWatch 工具顯示,市場預計美聯儲在 12 月加息 50 基點或 100 基點的可能性各佔一半。

值得一提的是,鮑威爾還表示利率峯值可能會高於 9 月時美聯儲的預期,此舉被市場解讀為鷹派表態。市場現在認為,到 2023 年 5 月,美聯儲的利率峯值將升破 5.0%,高於一週前預期的 4.8%。