蔚來起跳 ,12 月衝擊單月兩萬台,明年上半年會有五款新車!

蔚來的整份財報,最引人矚目的還是四季度交付預期:43000-48000 輛汽車,同比增長高達 71.8%-91.7%。總的來説,這是一份既突破記錄,但又收斂了很多的交付指引。

今天下午六點,蔚來發布 2022 年 Q3 財報。

這是在遭遇 Q2 疫情衝擊後的第一個完整交付季,雖然同比和環比均實現了超過 25% 的增長,但依然與大家的預期有差距——整體交付 31607 台,月均剛剛過萬。

加上十月剛剛過萬的交付,過去幾天出現了對蔚來的質疑:預期中的起跳,還沒有到來!

也正因為此,大家這一次非常關注蔚來 Q4 的交付指引。而蔚來給出的是:4.3 萬台到 4.8 萬台。

如果把 10 月已經交付出去的 10056 台扣除掉,這意味着接下來兩個月,蔚來將還要交付 3.3 萬台到 3.8 萬台之間,月均交付量攀升超過 50%,至每月 1.65 萬台到 1.9 萬台之間。

李斌在隨後電話會議中還表示,12 月他們會衝擊單月產能兩萬台。

這算起跳了吧?!

當然,將 Q3 的交付、Q4 的指引加起來,蔚來今年肯定做不到 Q2 財報展望的「下半年交付十萬台」。

不過,在疫情反覆的當下,這樣的指引依然很令人興奮。

更重要的是,這意味着蔚來從 NT1.0 平台向 NT2.0 平台的整體轉移可以説是成功了的。雖然有關於產能、質量等方面的衝擊。

今天的財報電話會議持續了一個半小時,李斌回應了許多關於未來發展的問題,包括:

特斯拉降價有無影響?

ET5 的訂單需求怎樣

研發投入大漲為什麼?

芯片對於自動駕駛影響有多大?

明年會發幾款車,預期會怎樣?

毛利率能否長期維持在 20% 到 25%?

蔚來自研 AD 芯片的情況是

.......

接下來是我們結合財報電話會議的完整報道。

一、疫情下起跳

ET5 是被基於厚望的!在許多人的預期中,ET5 的出現,將把蔚來的月交付量推高至單月 2 萬台。

在八月和九月,秦力洪和李斌也分別給出了較高的指引。

秦力洪在八月成都車展接受我們採訪時曾表示,寶馬 3 雖然是很明星的車型,但整場月銷也就在 1 萬到 1.5 萬之間,而一年以後的「 ET5 應該達到穩定的狀態,還是有一打的。」

李斌則在九月的 Q2 財報電話會議上披露,ET5 今年年底要衝擊過萬的單月交付。

當時,結合下半年衝擊半年交付 10 萬台的目標,大家認為 Q4 蔚來的月度平均交付要去到兩萬台左右。

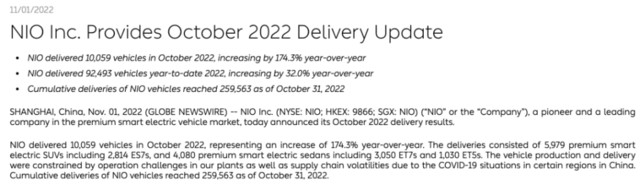

但過去的十月,這個預期並沒有達到。10 月蔚來的交付量是 10059 台。

原因很多。我們在諸多零散消息中也披露過,蔚來合肥工廠因為疫情的影響,曾在十月停工過。傳出來的消息是總計停工兩次,每次五天。

而就在幾天前,李斌自己也在碳粉羣透露,蔚來已經有兩千人睡在工廠確保生產。「很辛苦。」

今天財報電話會議,這當然會成為一個主要問題。

李斌的回應是,十月因為疫情和供應鏈,產能上的確受到了損失,比預期中少了幾千台。不過,供應鏈端「 副車架」的問題,在 11 月份基本解決了。

至於在全新 ESD 工廠生產的 ET5,一方面因為爬坡,一方面因為疫情,十月份也少了兩三千台的產出。「但現在已經恢復了生產,並會增加一條產線,月底的產能就能爬上來,下個月就能達到預期。」

李斌還表示,ET5 交付後,早期用户對於 ET5 的滿意度超出了他們的預期。

而另一個逃不過的問題,是特斯拉不久前的降價。這是否會影響 ET5 的訂單?畢竟,在坊間,一直有這樣的消息在被釋放。

李斌的回應是:並沒有!

李斌説,當下大家關注的其實是「什麼時候交車」,因為 ET5 訂單確實不是問題,「 需求是毫無疑問非常強勁的。」

至於特斯拉的降價,「因為它們一直在降價,所以也不是新鮮事,也看不到有什麼對我們的影響。」

他表示,特斯拉跟蔚來車型的價格差一直都比較大,無論是 Model 3 還是 Model Y。因為,他「 不認為跟我們在同一個價格區間。」

李斌甚至非常凡爾賽地表示,ET5 一個月賣一萬多台就好了,「也不能太多了,街車了也不好,一個月賣三萬台我也不太喜歡。」

現場的提問還充滿了「技巧」,譬如有人就問,明年蔚來會有對標 Model Y 的車型?年底的 NIODAY 傳聞會發布 ET5 的獵裝版,真的嗎?

李斌聽完笑了。他説明年上半年蔚來會有 5 款新車,總有一款是蔚來的的 Model Y。

他進一步表示,在一個 Premium 的市場裏,蔚來的哲學是高效滿足用户的個性化需求。從這個角度出發,到明年六月,蔚來會有 8 款車型, 能滿足 30-50 萬區間用户的需求,「除了 MPV,我們沒有 MPV」。

這就是不否認 ET5 獵裝版的發佈?而今年合肥 NIODAY 看樣子會發布的車型至少兩款?

二、研發、電池、毛利率

這三者結合在一起來説,是因為它們在今天的表述中緊密相關。

蔚來 Q3 的研發投入大漲至 29.4 億元,作為對比,去年 4 季度是 18.3 億,今年 1 季度是 17.6 億,今年 2 季度是 21.5 億。

如此大的研發投入上漲,蔚來做了什麼?

李斌的回覆是主要因為新的品牌,以及圍繞着電池、芯片等等一系列的投入,包括人員、測試等等的支出增加 。

在李斌看來,這都是計劃一部分。而從研發佈局來看,李斌説蔚來的研發佈局基本定型了,「以後差不多每個季度研發費用的強度 ,會保持在每個季度 30 億人民幣左右,一段時間內。」

注意關鍵詞,新品牌、電池、芯片!

先説新品牌和芯片。

關於新品牌,李斌今天在表述時説剛開完兩個新品牌的會,針對的是大眾市場,而且希望新品牌出現單款爆款、月銷幾萬台的情況出現。

至於芯片,李斌今天明確表示,他們正在積極地研發 AD 芯片,目前有 500 人的團隊,進展順利。「AD 芯片與算法強相關,結合我們的算法來定製芯片效率會更高,並且將提高我們的毛利率。」

而與毛利率更直接相關,則是電池,包括碳酸鋰的價格等等。

在這次財報之前,蔚來自造電池一事曾在 11 月頭被廣泛報道。部分報道標題也極具備衝擊力:《擺脱 “霸王條款” 不做寧王 “打工人”!李斌自造電池內幕。》

報道談到了日前剛剛成立的蔚來電池科技(安徽)有限公司,以及今年 5 月,蔚來宣佈在上海安亭投資 2.185 億元用於新建電池研發項目。

當時,李斌透露,蔚來已經擁有超過 400 人的電池研發相關團隊,從事包括電池材料、電芯與整包設計、電池管理系統、製造工藝等在內的研發工作。

而今天財報電話會議雖然沒有談及蔚來自造電池的事,但在涉及毛利率時,李斌多次談及鋰礦、電池對蔚來毛利率的影響。

李斌説,蔚來今年的毛利率是有挑戰的,主要原因還是電池價格,包括 碳酸鋰價格處於高位,「在 60 萬左右的水平,而電池價格是有聯動的,所以影響了 Q4 幾個點的毛利。」

在他看來,這是不受控制的,所以會有壓力,雖然保持毛利率的穩定能做到。

話説到這,李斌也多説了幾句,並認為鋰的價格並不是供需的問題,因為「哪個電動汽車公司因為買不到電池供不上來」,所以他認為「 毫無疑問鋰應該降價」。

他進一步透露説,鋰價對於蔚來毛利影響還是比較大的。蔚來車型的電量比較高,「平均每塊電池 80 多接近 90 度」,而「碳酸鋰每噸每 10 萬價格的浮動,大概影響 2 個點的毛利 」,而如果碳酸鋰降到合理的十幾萬每噸的水平,「可以給我們釋放大概 8 個點的毛利。」

作為對比:

蔚來 Q3 的車輛毛利率為 16.4%,2021 年第三季度為 18.0%、2022 年第二季度為 16.7%;

2022 年第三季度的毛利率為 13.3%,2021 年第三季度為 20.3%、2022 年第二季度為 13.0%。

蔚來的三元鐵鋰電池包

無論是是 16.4% 還是 13.3%,顯然都不是投資者對未來的預期,他們希望蔚來的毛利率能在未來去到 20-25% 的水平。

今後能做到嗎?

李斌的回覆是,今年還算有一個不錯的毛利率, 以前他們也到過 20% 多的毛利。「 假設電池能夠回落到正常理性的價格的話, 20%-25% 不是問題 。長期來看隨着垂直一體化, 我們在電池、芯片上的投入, 毛利率還有提升空間。」

他還特別提到比亞迪,認為比亞迪的整體毛利率表現不錯,就是「因為有電池的垂直整合」。

因此,作為一家智能電動汽車公司,他認為「如果沒有垂直一體化能力,達到 20%-25% 毛利非常非常難。」

結合自研投入今後每個季度大致穩定在 30 億人民幣,蔚來的下一步你們認為是什麼?

我們認為,一定會有「垂直整合」!

三、財報十九問

最後説下財務情況,以及今晚財報電話會議的問題實錄。

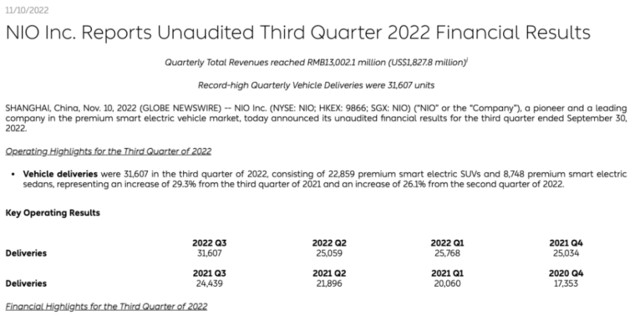

先説財務數據,憑藉着平均月交付過萬的數據,蔚來三季度的財務成績不錯:

汽車銷售收入 119.33 億元,同比增長 38.2%,環比增長 24.7%;

總營收 130 億元,同比增長 32.6%,環比增長 26.3%;

單車利潤率 16.4%,環比上季度的 16.7% 略有回落;

總毛利率 13.3%,環比上季度的 13.0% 略有上升;

淨虧損 41.1 億元,環比上季度增加了 49.1%;

研發支出 29.45 億元,同比增長 146.8%,環比增長 37%;

銷售、通用及行政支出 27.13 億元,同比增長 48.6%,環比增長 18.8%;

現金及等價物儲備為 514 億元。

但整份財報文件,最引人矚目的還是四季度交付預期:43000-48000 輛汽車,同比增長高達 71.8%-91.7%;總收入 173.68-192.25 億元,同比增長高達 75.4%-94.2% 。

這是一份既突破記錄,但又收斂了很多的交付指引。

剛剛過去的 10 月份,蔚來交付了 10059 輛,這意味着接下來兩個月,蔚來起碼要達到平均接近 1.7 萬的交付,才能完成這一預期。如果想突破 4.8 萬的指引上限,那幾乎就是兩個月都要破兩萬的節奏——這是「突破記錄」。

收斂,則指的是李斌本來説的是「全年交付 15 萬輛」、下半年交付十萬台。但現在看,這是收斂了的。

接下來,則是財報電話會議、我們記錄的 16 個問題和回答。

Q1:交付指引有變,生產受到影響了嗎?

李斌(以下簡稱李):10 月份生產比我們預期少了幾千台。有好幾個因素吧,首先副車架有一定影響,這個 11 月基本解決了。另外 ET5 用到了新的 EDS 工廠,自動化程度非常高,30 個工人就可以支持,它的爬坡確實影響了不少,大概兩三千台的產出。另外當然就是疫情,前後加起來影響了一週多的產能,加起來的話確實是少產了不少。

11 月份生產已經恢復了,EDS 會增加一條產線,月底能爬上來,副車架也已經解決了,ET5 下個月能達到預期,ET7 和 ES7 目前沒有任何障礙。

Q2:美國半導體限制影響如何?

李:英偉達芯片主要涉及到雲端的訓練芯片,我們目前手上有足夠多的 A100,可以滿足很長時間的訓練需求。另外也在積極評估動態,包括和雲服務商合作。手上的芯片可以支持整個 AD 訓練的迭代,禁令不會影響目前在這方面的需求。

Q3:ET5 目前訂單數量?受特斯拉降價影響嗎?

李:大家都在關注什麼時候交車,但是 ET5 訂單確實不是問題。交付初期我們還是在關注產能爬坡的問題,需求是毫無疑問非常強勁的。雖然是越多訂單越好,但我們也不希望用户等太久。

特斯拉以前就一直在降價,所以也不是新鮮事,我們也看不到有什麼對我們的影響。而且特斯拉跟我們價格差一直都比較大的,Model Y 跟我們 ES6 EC6 價差也一直是比較大的,我不認為它跟我們在同一個價格區間。

Q4:新產品、新市場帶來的總支出增加會是長期的嗎?

Stanley(負責財務高級副總裁曲玉):支出增加是因為我們三季度進入了更多市場,以及市場推廣和宣傳的支出。SG&A(銷售通用行政支出) 佔比我們會長期優化,致力於提升資本的利用效率,2023 年大家會看到蔚來資本效率的持續提升。

李:研發方面 Q3 增長比較多,主要是新的品牌,以及圍繞着電池、芯片等等一系列的投入,包括人員、測試等等的支出增加,都是計劃的一部分吧,沒有什麼特別的。

整個研發的佈局現在算基本定型了,以後差不多每個季度研發費用的強度,差不多會保持在每個季度 30 億人民幣左右,一段時間之內會是這樣。

Q5:年底兩個廠的生產效率可以達到多少?明年的預期是?

李:明年整車生產來講,會是非常舒服的節奏。兩個工廠都達到單班 15 萬輛的話,對我們整車運營和生產都是很合適的節奏。

Q5:蔚來擔心生產瓶頸會變成長期性的結構問題嗎?

李:疫情防控帶來的短期壓力和波動很難去預期,也希望大家理解。從供應鏈還有我們自己的角度來講,現在整個鏈條能支持我們明年的交付目標。整車生產不是問題了,供應鏈可能還有一些挑戰,比如四季度交付就會受到功率半導體的一些約束。明年的話總體上來講應該還好。

Q7:和汽油車相比,電動車生命週期似乎是在縮短,蔚來怎麼看中長期電動車的穩態毛利率?業內的 20%-25% 會不會太過樂觀?

李:整個智能電動汽車因為智能化迭代速度比較快,所以整個行業迭代速度都加快了,3 年就會是大的換代節奏。

蔚來也是按照這個節奏在迭代智能化技術,但是蔚來一代車所有的軟件硬件都是一個平台,比如 NT2 所有車都是一樣的,所有電池包都是 unified pack,動力系統也是很有限的組合。這樣的研發效率還是非常高的

20-25% 的毛利率不是非常大的問題,今年我們還算有一個不錯的毛利率吧,以前我們也到過 20 多毛利。假設電池能夠回落到正常理性的價格的話,20-25% 不是問題。長期隨着垂直一體化,包括我們在電池芯片的投入,毛利率還有提升空間。

主流 massive market(電動車)的話,(毛利率)會有更大挑戰。我估計所有公司加在一塊,總體的毛利都是負的。當然比亞迪因為有電池的垂直整合,還是做得非常好。如果沒有垂直一體化能力,達到 20-25 毛利非常非常難。

Q8:明年四季度財務打平、ET5 交付超過 3 系的指引、今年毛利率 18-20% 這些指引還能維持嗎?

李:總體我們還是保持着方向,明年四季度打平的話,目前來看 NIO 核心業務是沒有問題的。但還有兩個品牌在研發,還有電池、芯片、手機等等新業務研發,佔了明年 30-40 個億的研發規模,差不多一個季度 10 個億吧。不包括這些的話,打平還是很有信心的。

ET5 交付超過 3 系的話,當然這個車比 3 繫好太多了,這個也不算指引吧,應該算力洪的 marketing。當然我們非常有信心,能夠實現這樣的預期。

毛利率今年的話,有挑戰。我們主要還是因為電池價格,因為碳酸鋰近期價格還在高位,而且還提高了不少,現在在 60 萬的水平。電池價格是有聯動的,影響了 Q4 幾個點的毛利吧。不受控制的因素我們也沒有辦法,會有一些壓力,但是保持毛利率穩定還是能做到的。

鋰的價格我覺得不是供需的問題,因為沒有哪個電動汽車公司因為買不到電池供不上車,毫無疑問鋰應該降價。

實際的話我們很難去預計,但我們影響還是比較大的,蔚來平均每塊電池 80 多接近 90 度吧。我可以給一個預期,碳酸鋰每噸每 10 萬的價格,大概影響蔚來 2 個點的毛利,降到合理的十幾萬的水平 可以給我們釋放 8 個點的毛利

Q9:ET5 現在 3 月才能拿車,被譽為蔚來 Model 3,那蔚來的 Model Y 會是哪款車?會是 ET5 的獵裝嗎?今年 12 月 NIO DAY 能看到這款車嘛?

李:明年上半年蔚來會有 5 款新車,總有一輛會是蔚來的 Model Y。但同一個平台的總量還是我們更看中的。在一個 premium 市場裏面,我們總體的哲學是更高效滿足用户的個性化需求。

到明年 6 月我們有 8 款車型,能滿足 30-50 萬區間用户——除了 MPV——我們沒有 MPV——的需求。加起來的量能達到我們的預期的,我們不期望某款車能達到幾萬的量。也不能太多了,街車也不好,ET5 一個月賣三萬多台我也不太喜歡。

我今天剛開完另外一個品牌的會,當然對於 massive market,我們希望一款車賣 5 萬台,不同細分市場應該有不同的用户利益。

Q10:如果四季度最少交付 4.3 萬的話,線性爬坡 12 月份大概是 1.8 萬左右,還是非線性交付,更多會放在 12 月?

李:11 月份還是有一個爬坡的過程,EDS 也有很自然的爬坡過程。12 月份除了碳化硅的話,基本上能達到這個量的。12 月份產能肯定比 11 月份多一點吧,還是希望 12 月份產能能突破 2 萬台。

Q11:蔚來現在的現金流,能支撐 2023 年之後新增業務帶來的支出增加嗎?

Stanley:我們會繼續優化資本利用效率,研發費用會持續穩定,和 2022 基本持平。我們估計明年的資本支出不會比今年有特別明顯的增加,但大家也知道我們明年會持續擴張網絡和供應鏈。目前還不能給出更詳細的指引。

李:總體來講市場還有很多不確定性,不過蔚來現金儲備加上銀行資金的支持,我們有足夠信心可以支撐到公司持續盈利的。財務方面我們還是非常嚴格的。

Q12:訓練芯片儲備比較多,車載芯片的儲備夠不夠?

李:A100 的問題已經講過了,車端的話,我們是全球首發 Orin 的,比同行早了 6 個月,和英偉達合作也非常緊密。

另外我們也在積極自研自己的 AD 芯片,目前有 500 人的團隊在這個項目上。芯片和算法的關聯度非常大,從算法上定義自己的芯片效率非常高,並且將提高我們的毛利率。總體進展比較順利吧

Q13:鑑於比較複雜的外部環境,中長期看的話,整車生產會不會從代工轉向自生產?資質會不會有難點?轉換會不會對成本、爬坡有好轉?

李:第二工廠仍然與 JAC 合作,現在合作的挺好的。整車生產短期內不是我們平瓶頸,目前實現了 30 萬的產能,雙班還能 double,短期內能支撐。

至於供應鏈方面,也不是我們一家公司的問題,整個行業都會面臨,以後我們也應該有一些抗風險的能力。

Q14:資本環境不是特別好,加上未來幾年國內比較激烈的競爭的話,組織架構會不會進行調整?

李:前面也説了,研發也會保證 30 億左右。capex 的話,我們也會積極提高自己的效率,蔚來財務管理的邊界非常嚴格。

Q15:蔚來怎麼看 MPV?

Stanley:短期沒有計劃。目前智能電動 MPV 在供給端非常熱鬧,但需求端仍然是個很細分的市場,蔚來在未來幾年會持續觀察。

Q16:蔚來明年財務打平需要鋰降價嗎?

李:目前來看,鋰的價格確實沒有按照大家預期的在 Q4 顯著下降。我不覺得這個是供應的問題,過去這段時間也有一些新的鋰礦投產。我們自己覺得明年碳酸鋰應該是會回落到 30-40 萬的區間,但是做預算的時候還是保守一點,按照 40 來萬做展望。

Q17:蔚來城市智能駕駛的時間表有嗎?智能駕駛什麼時候可以促進利潤率提升?

李:AD 作為服務提升毛利率還需要時間。首先功能開發需要時間,其次法規也需要進一步成熟。工信部公安部最近推出了試點,這當然是比較積極的信號。但我們還是認為還需要一兩年的時間,法規、技術需要進一步的成熟,短期內不太可能貢獻太多

Q18:67 個億的 Inventory 是過去幾個月最高的,是不是目前資產端相當於多了大概一萬台庫存?

Stanley:一方面我們三季度提升了 866 的產能,另外零部件庫存提升是為了保證接下來幾個月關鍵部件的供應,比如芯片等等。

Q19:ET5 最近非常火爆,網絡端有一些評價能耗的問題,蔚來怎麼評價?

李:不同輪胎對能耗影響比較大,有用户可能對這個問題沒有在意。選性能胎能耗還是差得比較大的。ET5 總體上能耗還是挺不錯的,還是提醒下我們用户,如果你性能導向的話,你確實可以選擇性能胎;追求能耗的話,還是要長續航輪胎。

本文來源:電動星球 News,原文標題:《蔚來起跳 ,12 月衝擊單月兩萬台,明年上半年會有五款新車!》