國內市場卷不動了,互聯網電商下半場出路在哪?

電商行業已經進入了存量競爭的下半場。

電商平台正在悄然迎來變革,這從剛剛過去的 “雙十一” 購物節就可以看出。今年雙十一,無論商家還是消費者,最大的感受就是比往年 “低調” 了許多。

在今年各大電商平台的雙十一活動上,無論是 “不熬夜”“價保服務延長時間”“分期免息付款” 等策略,還是直接將優惠活動簡化為買一件商品也能享受,都正表明電商平台們不約而同地簡化了活動規則,轉而在用户體驗、供應鏈方面發力。

菜鳥 CEO 萬霖表示,今年 “雙 11” 期間,菜鳥預計將把超 2 億個包裹送貨上門,創下歷年之最。某平台戰報中透露,活動期間,小時購銷售額同比增長 80%,體驗到 “小時達、最快分鐘達” 服務的消費者,覆蓋全國超過 1800 個縣區市。

然而,另一方面,在往年各大平台必然大肆宣傳的 GMV(網站成交金額) 數據上,各家頭部電商今年卻也異乎尋常地沉默:天貓方面稱 “交易規模和去年持平”(2021 年總交易額為 5403 億元)。這是 “雙 11” 創辦 14 年來,各家電商首次不披露關鍵數據。

緘口不言的背後,或許是不盡人意的真實數據。據國家郵政局數據顯示,11 月 1 日至 11 日,全國快遞包裹處理量同比下降了 10.6%;雙十一當天全國快遞處理量達 5.52 億件,是日常業務量水平的 1.8 倍,同比下滑 20.7%。

據東吳證券分析師吳勁草團隊數據表明,天貓雙十一總預售額中的所有品類合計下滑了 3.4%,其中天貓核心的服裝箱包預售額下滑了 42%。從 2016 年以來,雙十一對天貓全年 GMV 的額外拉動效應逐漸下降。

無論是從數據還是從直觀感受,都表明 “雙十一” 已經逐漸從複雜、熱鬧的購物狂歡,迴歸為更注重價格、質量與性價比的促銷活動本質。這背後的原因,不僅僅是直播電商等競爭對手的入局、也不僅僅是消費者對用户體驗的重視性上升,更反映出電商行業已經進入了存量競爭的下半場。

市場低迷、消費趨冷拖累巨頭業績下滑?

自 2021 年以來,港股電商板塊估值經歷大幅回調,據申萬宏源數據,截至 2021 年 12 月 10 日,有電商頭部企業股價全年跌幅最高可達 61.85%,一年內蒸發市值最高達 6400 億美元 (約合人民幣 4.13 萬億元)。

財務數據方面,最新發布的阿里巴巴-SW(09988) 第二財季財報披露,營收為 2071.76 億元 (約合 291.24 億美元),與上年同期的 2006.90 億元相比增長 3%。淨虧損 224.67 億元 (約合 31.58 億美元),而上年同期淨利潤 33.77 億元。

截至 2022 年 9 月 30 日止季度,淘寶和天貓的線上實物商品 GMV(剔除未支付訂單) 同比錄得低單位數下降,主要由於消費需求減少、新冠肺炎疫情反覆和競爭持續所影響。

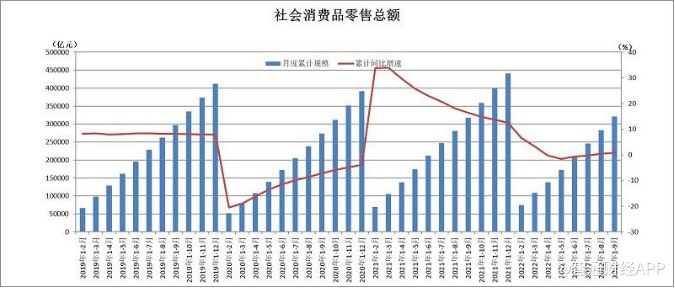

宏觀層面上,國內疫情仍然呈現多點散發、局部規模性反彈是社會消費意願走低的主要原因。此外,失業率上升疊加居民儲蓄意願增強,使得 10 月社會消費品零售總額同比由增轉降,其中商品零售同比增長 1.2%,較 1-9 月回落 0.1 個百分點。

據國家統計局發佈數據,2022 年 1-10 月社會消費品零售總額累計同比上升 0.6%,較 2019 年 1-10 月增長 7.7%,三年平均增速為 2.5%,較上期回落 0.1 個百分點。從 10 月的單月增速來看,社會消費品零售總額同比下降 0.5%,較 9 月回落 3.0 個百分點,較 2019 年 10 月增長 5.7%。

隨着優化疫情防控 “二十條” 發佈、疫情防控政策放寬,預計四季度消費恢復仍然較為緩慢,2023 年一季度有望顯著回升。從中長期看,我國消費規模擴大、消費結構升級的態勢不會改變,有望帶動電商板塊整體業績回暖。

“降本”、“出海” 成行業新熱詞

在各大電商巨頭業績增速放緩的背後,同樣也預示着國內互聯網電商用户增長逐漸見頂、行業進入存量競爭時期。曾經激烈的 “價格戰”、跑馬圈地已成為過去式,如今,眾多電商企業潛心於精細化運營、降本增效,在用户留存和消費粘性上下功夫。

據智通財經 APP 瞭解,2022 年,阿里全方面優化整體成本結構,控制各細分業務成本。中泰證券預計,阿里將控制包括淘特、淘菜菜和本地生活業務餓了麼的銷售和市場費用、關停投入產出比不清晰的業務,以減少運營虧損。

另一方面,為了尋找新的增長點,巨頭們也重新把目光投向了海外市場。

作為跨境電商貿易的先行者,阿里對海外業務早有佈局,其旗下的 B2C 模式的速賣通在俄羅斯、巴西市場發展良好。但直到 2021 年,阿里進行組織架構大調整,新設立 “中國數字商業” 和 “海外數字商業” 兩大板塊,才把海外業務提到了集團最為重視的戰略層面。此外,其他電商平台也紛紛推出跨境電商平台,以 “0 元入駐、0 佣金” 等優惠招商模式吸引跨境賣家,佈局北美及東南亞市場。

據海關總署統計,2021 年我國跨境電商進出口規模達 1.98 萬億元,同比增長 15%,其中出口 1.44 萬億元,同比增長 24.5%,仍具有巨大的發展潛力。而在政策方面,自 2015 年以來國家已在全國設立了 132 個跨境電商綜試區,跨境電商 B2B 出口監管試點在全國海關正式複製推廣,多個跨境電商專列先後開通並常態化開行,配套政策不斷完善。

據智通財經 APP 瞭解,藉助中國製造業的全產業鏈佈局、電商企業的模式創新、數字化與供應鏈應用融合等諸多優勢,海外業務對尋求出路的電商企業來説顯然藴含着巨大的機遇。

而從資本市場上來看,阿里等互聯網巨頭正處於歷史性的估值低位。進入 11 月,港股電子商貿及互聯網服務板塊整體持續上行,反彈漲幅超 40%。

據國信證券分析,2021 年初以來,恒生指數本輪下跌實際為近 20 年最長的一次下跌,恒指及恒生科技估值分位數顯著低於全球其他主要股指。展望後市,隨着中長期經濟增長信心持續恢復,市場風險偏好提升,港股互聯網公司基本面轉好、股價向上動能充足,後續業績仍然值得期待。