傳統 60/40 投資組合 2022 年表現不佳 分析師稱未來 “還有希望”

專業人士認為,傳統的 60/40 投資組合雖然在今年受到打擊,其在未來幾年仍有希望,能夠帶來一些不錯的回報

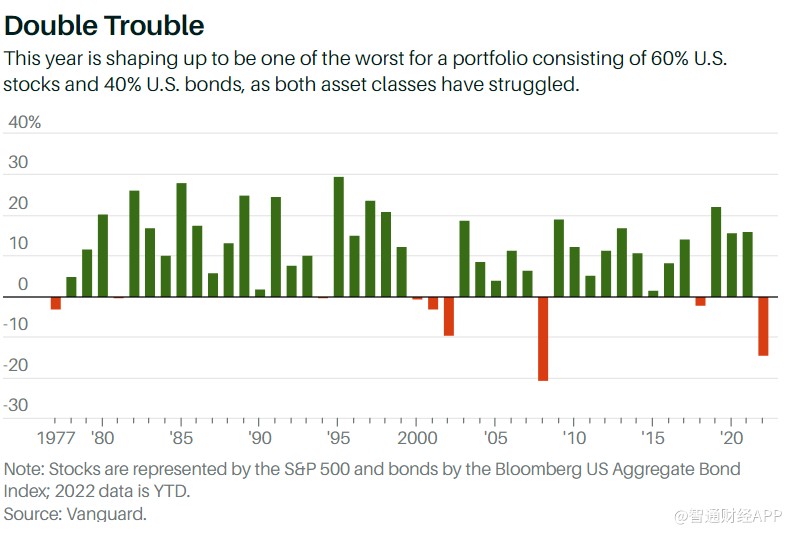

智通財經 APP 獲悉,有分析指出,傳統的 60/40 投資組合 (即 60% 股票和 40% 債券) 今年的表現非常令人失望,因這兩種資產在高通脹及美聯儲緊縮政策的背景下同時下跌。

但專業人士認為,這種模式的投資組合雖然受到打擊,其在未來幾年仍有希望,能夠帶來一些不錯的回報。

Regent Atlantic 的聯合首席投資官 Andy Kapyrin 稱:“60/40 的投資組合前景,尤其是債券方面,已經很久沒有這麼好了。” 他指出了收益率為 5% 至 6% 的投資級公司債券。

截至 11 月 15 日,包括股息和利息支付在內,標普 500 指數和彭博美國綜合債券指數的綜合跌幅約為 15%。

通常情況下,當股票上漲時,債券就會下跌,反之亦然,60/40 投資組合通常能夠分散投資風險,但 2022 年的情況比較特殊。

資產管理公司 Research Affiliates 的首席執行官兼首席投資官 Chris Brightman 表示:“當出現通貨膨脹和利率波動時,投資者會看到不穩定的市場情況。”

今年債券和股票有着很強的相關性,這與投資者通常的預期相反。摩根大通資產管理公司首席全球策略師 David Kelly 表示:“今年很多人對債券非常失望,因為它們沒有在股市下跌時保護自己的投資組合,當然這是因為通脹在上升。”

作為美聯儲遏制通脹舉措的一部分,短期利率也大幅上升。最近一次是在 11 月 2 日,美聯儲將聯邦基金利率上調了 75 個基點。

收益率上升給債券價格帶來壓力

對一些投資者來説,60/40 的投資組合已經過時,不再有任何意義。Applied Real Intelligence 的管理普通合夥人 Zack Ellison 稱:“股票和債券都將表現不佳。從 60/40 的角度來看,更糟糕的是,股票和債券高度相關。他們會同時表現得很糟糕。”

但不管 60/40 投資組合面臨多大挑戰,都不會馬上消失。固定收益投資者甚至有可能找到一線希望,特別是如果美聯儲在明年上半年逐步停止加息,利率企穩甚至開始回落,哪怕是小幅回落。

摩根大通董事總經理兼高級顧問 Jan Loeys 在今年早些時候的一份研究報告中指出,60/40 模式有着悠久的歷史,是 “討論美元世界戰略配置的起點”。有一條古老的經驗法則,正常的股票配置應該是 100 減去投資者的年齡。因此,對於一個 40 歲、處於職業生涯中期的人來説,60% 的股票配置 “對普通投資者來説是相當正常的”。

拋開 2022 年 60/40 模式一直以來都很奏效

Vanguard 的數據顯示,從 1926 年 1 月 1 日到去年 12 月 31 日,由 60% 美國股票和 40% 美國債券組成的投資組合的年回報率為 8.8%。

Vanguard 的首席經濟學家、投資組合建設主管 Roger Aliaga-Diaz 稱:“60/40 法則是旨在追求適度增長的投資策略的一個良好基準,關於 60/40 的消亡的討論,最終會分散人們對長期成功投資業務的注意力。”

他補充指出,對投資者來説,堅持到底很重要。

Aliaga-Diaz 表示:“現在可能不是撤出 60/40 組合的合適時機,因為我們認為前景正在好轉。”

摩根大通資產管理公司對 60/40 投資模式的最新預測是,未來 10 至 15 年其年總回報率為 7.2%。這一數字高於去年預測的 4.3%,部分原因是股票和債券估值較低。Kelly 指出,通脹終於開始消退了,如果通脹現在持平或下降,那麼債券將恢復其 (在投資組合中) 傳統的多元化角色。

並非所有人都完全遵循 60/40 模式。橡樹資本管理公司聯合董事長 Howard Marx 稱:“我從未把 60/40 當作一種投資建議,我只是把它作為一個基準。”

值得注意的是,即使通脹繼續下降,它也需要很長時間才能回到美聯儲 2% 的目標水平。這可能會使債券價格在短期內難以獲得太大的推動。

Chris Brightman 説到通脹時表示:“通脹上升的風險升高了,而且很可能會在一段時間內保持這種升勢。”

儘管如此,由於債券價格下跌,如今的債券收益率遠高於一年前。10 年期美國國債最近的收益率為 3.78%,遠高於去年底的 1.51%。

Brightman 稱:“更高的收益率和更低的價格,對投資者來説實際上是好消息,儘管這是由於 “更高的波動性和風險更高的投資市場造成的。

他指出,債券投資者現在的前景比 2022 年初要好。“作為一名投資者,如果你打算把更多的錢投入固定收益產品,你會更希望獲得更高的收益率,而不是更低的收益率。”