一文看懂: “鷹王” 嚇崩美股的 PPT 到底説了啥?

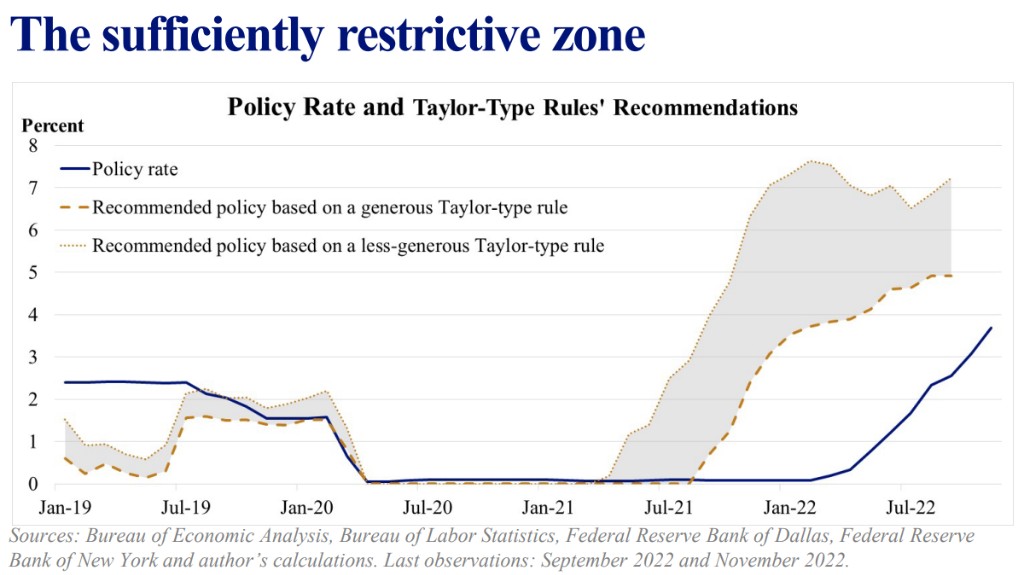

布拉德通過運用經濟學中的泰勒規則指出,在鴿派假設下,美聯儲利率的限制性水平將達到 5%,而在鷹派假設下,限制性水平將超過 7%,這意味着政策利率還需進一步提高,將遠遠超過聯儲官員們的預測。

美聯儲利率峯值恐還要攀升,市場已經快承受不起了。

當地時間週四,美聯儲的 “大鷹派”、聖路易斯聯儲主席布拉德通過展示一份演示文件總結稱,即使在相對寬鬆的鴿派假設下,美聯儲目前的政策利率仍未達到 “足夠的限制性水平”。這意味着政策利率將需要進一步提高。

布拉德的文件清晰顯示,限制性利率區間可能在 5% 至 7% 之間——在鴿派假設下,利率的限制性水平將達到 5%,而在鷹派假設下,限制性水平將超過 7%。不過布拉德也指出,如果通脹在未來幾個月出現下降,該目標區域可能會下調。

隨後,市場對美聯儲利率峯值的預期迅速大幅回升至 5% 以上,對出現經濟衰退後開啓降息週期的預測時間也有所推遲,美股和美債應聲下跌。

貨幣政策規則——泰勒規則

首先,布拉德引入了對泰勒規則的介紹。

上世紀 80 年代以來,美聯儲基本接受了貨幣主義的 “單一規則” ,把確定貨幣供應量作為對經濟進行宏觀調控的主要手段。進入 20 世紀 90 年代以後,美國宏觀經濟調控領域發生的最重大事件之一,就是預算平衡案被通過。

在新的財政運作框架下,聯邦政府已不再可能通過擴大開支、減少税收等傳統財政政策刺激經濟,從而在相當程度上削弱了財政政策對經濟實施宏觀調控的作用。這樣,貨幣政策就成為政府對經濟進行調控的主要工具。

面對新的局面,美聯儲決定放棄實行了十餘年的以調控貨幣供應量來調控經濟運行的貨幣政策規則,而以調整實際利率作為對經濟實施宏觀調控的主要手段。這就是現在的 “泰勒規則”。

在布拉德看來,泰勒規則的公式可以表示為:

其中,Rt是目標政策利率,R*是實際政策利率;

π*=2%,即美聯儲的通脹目標,πt是一年前的通脹率;

φπ是政策制定者對通脹偏離目標的反應;

ygapt是產出缺口,min(ygapt,0)代表 FOMC 會的政策決定必須依據對充分就業水平不足情況的評估;

max 意味着政策利率不能低於 0。

具體指標的確定

布拉德指出,在產出處於潛在水平、通脹處於目標水平的情況下,R*代表了短期合適的實際利率。自上世紀 80 年代以來,R*已經顯著下降。

而對於通脹缺口,FOMC 的通脹目標是根據其青睞的通脹指標——整體 PCE 指數來確定的,2021 年的整體 PCE 指數平均約為 6%,2022 年預計將超過 6%。

布拉德這裏只考慮使用核心 PCE 指數和達拉斯聯儲修正的 PCE 指數。這兩個通脹指標目前都低於整體 PCE,因此表明通脹缺口小於用整體 PCE 進行估計的值。

布拉德指出,根據宏觀經濟學理論,當通脹率高於目標值時,政策制定者通常應該提高利率,但根據泰勒規則,提高的比例並不是 1:1。過往經濟學文獻顯示,在偏鴿派的情況下,這一比例應該是 1.25,在偏鷹派的情況下,這一比例應該是 1.5。

兩種假設都指向——政策利率遠未達到限制性水平

首先,布拉德使用了偏鴿派的假設,即 1.使用達拉斯聯儲修正後的 PCE 指數,2.將疫情前的實際利率 R*設為-0.5%,3.使用 1.25 作為描述政策制定者對通脹偏離目標的反應參數。

對於偏鷹派的假設,布拉德使用 1.核心 PCE 指數作為通脹標,2. 更高的 0.5% 的實際利率 R*,3.用 1.5 作為描述政策制定者對通脹偏離目標的反應參數。

布拉德表示,今年以來,美聯儲的政策利率雖然有所提高,但遠遠落後於圖表中目標區域(Recommended policy)的增長。目標區域清晰顯示,在鴿派假設下,利率的限制性水平將達到 5%,而在鷹派假設下,限制性水平將超過 7%。如果通脹在未來幾個月出現下降,該目標區域可能會下調。

布拉德還稱,FOMC 在過去四次會議中每次都加息了 75 個基點,加息的透明度,以及美聯儲給予的前瞻性指導,似乎允許利率水平相對有序地向更高水平過渡。

布拉德指出,今年以來,政策利率僅在偏離目標水平時進行了部分調整,這就是所謂的 “政策慣性”,即保持利率水平不變。這種慣性包括 FOMC 對利率調整速度及其可能風險的判斷,並與儘快將通脹恢復到 2% 水平的平衡增長路徑所帶來的收益相權衡。

布拉德因此得到結論,即使在相對寬鬆的鴿派假設下,美聯儲的政策利率也沒有達到 “足夠的限制性水平”。

市場嚇崩了

布拉德關於 “美聯儲還需進一步加息” 的預測發佈後,明尼阿波利斯聯儲主席卡什卡利也採取了鷹派立場,警告稱 “目前還沒有太多需求降温的跡象”。

評論認為,美聯儲官員表態暗示還遠未結束加息,還未接近貨幣緊縮的尾聲,而且警告更多痛苦將至。此外,週四公佈的上週美國首次申請失業救濟人數意外不增反降,接近歷史低位,凸顯儘管美聯儲持續激進加息,國內勞動力市場仍強勁,讓着力放緩經濟增長、打壓通脹的聯儲更有理由進一步加息。

市場對利率峯值的預期迅速大幅回升至 5% 以上,對出現經濟衰退後開啓降息週期的預測時間也有所推遲,美股和美債應聲下跌。

美股三大指數集體收跌:納指收跌 0.35%,創 11 月 10 日上週四以來收盤新低;標普收跌 0.31%,創 11 月 9 日以來收盤新低;道指收跌 0.02%。

科技股也隨之大幅暴跌,價值股為主的小盤股指羅素 2000 收跌 0.76%,科技股為重的納斯達克 100 指數收跌 0.19%。

美債也被大舉拋售,對利率前景更為敏感的 2 年期美債收益率一度升近 13 個基點,到美股收盤時約為 4.45%,日內升逾 9 個基點。重要衰退預警指標——2 年期和 10 年期美債息差擴大到-68 個基點,刷新 1982 年來最大收益率倒掛程度。