招商宏觀:風口浪尖上的越南

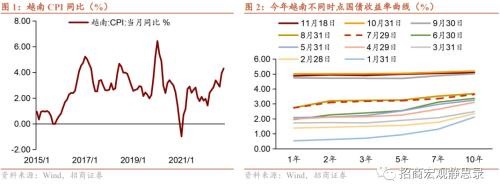

文 | 招商宏觀張靜靜團隊 核心觀點 貨幣政策突然轉向令越南國債收益率曲線快速上移。今年越南經濟基本面極具韌性,通脹壓力亦相對温和,越南盾兑美元保持堅挺。這些因素使得越南央行的貨幣政策收緊滯後於其他經濟體。三季度央行開始收緊貨幣政策後,9 月主權債收益率曲線突然大幅上移且趨平,9 月當月 2 年期國債收益率上浮 152BP。

文 | 招商宏觀張靜靜團隊

核心觀點

貨幣政策突然轉向令越南國債收益率曲線快速上移。今年越南經濟基本面極具韌性,通脹壓力亦相對温和,越南盾兑美元保持堅挺。這些因素使得越南央行的貨幣政策收緊滯後於其他經濟體。三季度央行開始收緊貨幣政策後,9 月主權債收益率曲線突然大幅上移且趨平,9 月當月 2 年期國債收益率上浮 152BP。

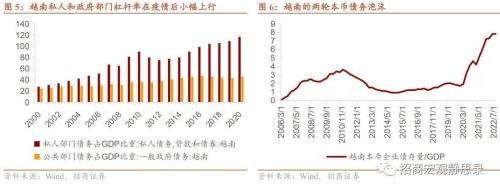

越南本幣企業債風險浮出水面:成也產業紅利敗也產業紅利。2011 年中國將部分中低端製造業向越南,自此國際資本加速流入越南。疫後東盟加速推進了 RCEP,美國也在今年牽頭了區域貿易框架,越南在全球產業鏈上越發 “炙手可熱”。同時,美聯儲擴表則使得短期熱錢跟隨產業資金一併大舉流入越南。但 3 月美聯儲緊貨幣影響了全球資本流向,此後越南股市高位回落。隨着三季度流動性趨緊,作為金融系統的較脆弱環節,越南的本幣企業債中的房地產部門出現風險暴露。截至 2022 年 Q3,越南的本幣企業債存量佔 GDP 比重已三倍於 2019 年的水平。10 月起越南出現房地產債務風險暴露和金融市場波動。

越南形勢還沒有這麼嚴峻,風險尚且可控。首先,國際資本不會放棄越南。參考亞洲金融危機前夕,馬來西亞等國已出現地產泡沫,資本外流戳破地產泡沫並導致居民資產負債表衰退。疫後,越南地產應該存在過熱現象,是否存在泡沫尚不好估計,但可以肯定的是,越南仍是中國、美國等大型經濟體產業鏈延伸的重要區域。在短期熱錢流出後,下一個經濟週期國際資本將重新回流越南,只不過 “熱度” 確實會有所降温。其次,越南的貨幣當局和監管機構加緊針對市場透明度和債券資質降低方面的風險控制應對風險。

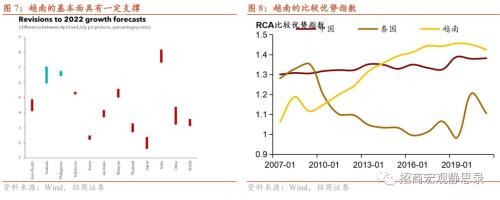

預計越南近期存在事件類小型衝擊風險,金融系統性風險仍然可控,中期則取決於經濟基本面的一致預期。從國際收支風險的角度,越南外債佔 GDP 比重在 49% 附近,短期外債佔外匯儲備比重約 28%,外匯儲備對進口的覆蓋大約在 3 個月。目前 IMF 等國際機構對越南 2023 年的經濟增速估計仍然樂觀,其產業鏈 RCA 比較優勢指數遠超東盟其他經濟體,今年 FDI 保持高流入態勢,製造業投資佔 GDP 比重預計進一步上行。除非經濟基本面預期出現突然惡化,預計越南的風險點仍以本幣企業債的個別部門為主,金融系統性問題的壓力仍然可控。

正文

一、貨幣政策突然轉向令越南國債收益率曲線快速上移

IMF 在 7 月份將越南 2022 年經濟增速逆勢上調了 1 個百分點至 7%,並預計 2023 年仍有 6.7%。經濟基本面的韌性令越南盾兑美元相對堅挺,上半年越南盾兑美元貶值幅度僅為 1.3%。此外,越南通脹壓力相對温和,10 月 CPI 同比才升至 4% 的目標上限上方。這些因素使得越南央行的貨幣政策收緊滯後於其他經濟體。進入三季度,越南央行才開始通過公開市場業務利率下限設定和政策利率上調等操作來管理流動性供應和穩定匯率,9 月主權債收益率曲線突然大幅上移且趨平,9 月當月 2 年期國債收益率上浮 152BP。

二、越南本幣企業債風險浮出水面:成也產業紅利敗也產業紅利

疫前的產業紅利在疫後加速,資本過快流入帶來了 “過熱” 隱患,美聯儲緊貨幣影響國際資本流向,越南央行加息戳破本土泡沫。2011 年中國劉易斯拐點出現後,中國大陸開始將部分中低端製造業向越南等東盟國家,自此國際資本加速流入越南。疫後,東盟加速推進了 RCEP,美國也在今年牽頭了區域貿易框架,越南在全球產業鏈上越發 “炙手可熱”,FDI 存量佔其 GDP 比重在疫後又上了一個台階。疫後美聯儲擴表則使得短期熱錢跟隨產業資金一併大舉流入越南。但美聯儲緊貨幣影響了全球資本流向,如圖 4 可知,今年 3 月越南胡志明指數與標普 500 指數比值開始觸頂回落,美聯儲加息對新興市場的負面影響可見一斑。Q3 越南央行緊貨幣則是戳破本土泡沫的一根稻草。

隨着三季度流動性趨緊,作為金融系統的較脆弱環節,越南的本幣企業債中的房地產部門出現風險暴露。疫情衝擊後, 越南的本幣企業債存量與 GDP 比率快速上行,2022 年已經三倍於 2019 年的水平(圖 6)。2022 年的經濟增速超預期又進一步支持了市場的樂觀情緒和風險偏好,今年上半年,企業債存量季度環比增速分別達到 4.6% 和 9.5%,同比增速分別達到 112.6% 和 71.4%,而且基本上是由銀行和房地產部門組成,截至一季度末,房地產部門企業債券存量達到 56.9 萬億越南盾,銀行部門債券存量達到 2796 萬億越南盾。

10月起,越南出現房地產債務風險暴露和金融市場波動。今年以來,越南債市收益率持續上行,而政府和企業債增速持續高位。10 月 8 日房地產集團 Van Thinh Phat Holdings Group 因債券發行和交易挪用被調查之後,與其涉及關聯的西貢商業銀行出現擠兑,該事件使得越南房地產企業的融資出現高速剎車。11 月 3 日,越南建設部長 Nguyen Thanh Nghi 表示房地產部門的貸款和企業債發行面臨困難,未來資金會進一步緊縮。

三、新一輪亞洲金融危機?越南風險或仍可控

今年,先有日元、韓元等主流亞系貨幣均對美元大幅貶值,現在又迎來越南企業債與地產暴雷,新一輪亞洲金融危機一觸即發?目前看,形勢還沒有這麼嚴峻,越南風險尚且可控。

首先,國際資本不會放棄越南。亞洲金融危機前夕,馬來西亞等國已出現地產泡沫,資本外流戳破地產泡沫並導致居民資產負債表衰退。疫後,越南地產應該存在過熱現象,但是否存在泡沫尚不好估計。但可以肯定的是,與亞洲金融危機後,國際資本撤離馬來西亞等國導致相關各國製造業產業一蹶不振、地產泡沫破滅不同,越南仍是中國、美國等大型經濟體產業鏈延伸的重要區域。在短期熱錢流出後,下一個經濟週期國際資本將重新回流越南,只不過 “熱度” 確實會有所降温。

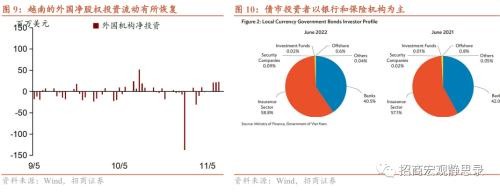

此外,越南的貨幣當局和監管機構隨即加緊了針對市場透明度和債券資質降低方面的風險控制。今年一季度企業債券新發行中有半數為房地產部門,約 15.6 萬億越南盾。但在 3 月份,越南證監會取消了 2021 年 7 月至 2022 年 3 月期間發行的 Tan Hoang Minh Goupd 的 9 項債券發行,價值約 10 萬億越南盾,主因考慮到其所涉及的虛假信息等披露合規問題。10 月份房地產集團 Van Thinh Phat Holdings Group 事件即是在此背景下出現的風險暴露,導致其後幾周外國機構投資者股權淨流出,10 月 28 日峯值達到-1.37 億美金,11 月中已然恢復流入或表明該風險尚未蔓延。

整體而言,預計越南近期存在事件類小型衝擊風險,金融系統性風險仍然可控,中期則取決於經濟基本面的一致預期。從國際收支風險的角度,越南外債佔 GDP 比重在 49% 附近,短期外債佔外匯儲備比重約 28%,外匯儲備對進口的覆蓋大約在 3 個月。為了保證外匯儲備維持在 IMF 的建議範圍以內,越南央行 10 月擴大美元/越南盾的交易區間至中間價上下 5%,預計越南將維持貨幣政策的偏緊立場和允許本幣擴大幅度區間,本幣走弱也有助於應對出口下行壓力。目前 IMF 等國際機構對越南 2023 年的經濟增速估計仍然樂觀,其產業鏈 RCA 比較優勢指數遠超東盟其他經濟體,今年 FDI 保持高流入態勢,製造業投資佔 GDP 比重預計進一步上行。除非經濟基本面預期出現突然惡化,預計越南的風險點仍以本幣企業債的個別部門為主,金融系統性問題的壓力仍然可控。

風險提示:

越南基本面和貨幣政策超預期,對越南企業債風險理解不足。