腾讯的净利润 “涨” 回来了

2B 业务坚挺,游戏行业或迎转折点。

撰文 | 小不董

编辑 | 李信马

题图 | IC Photo

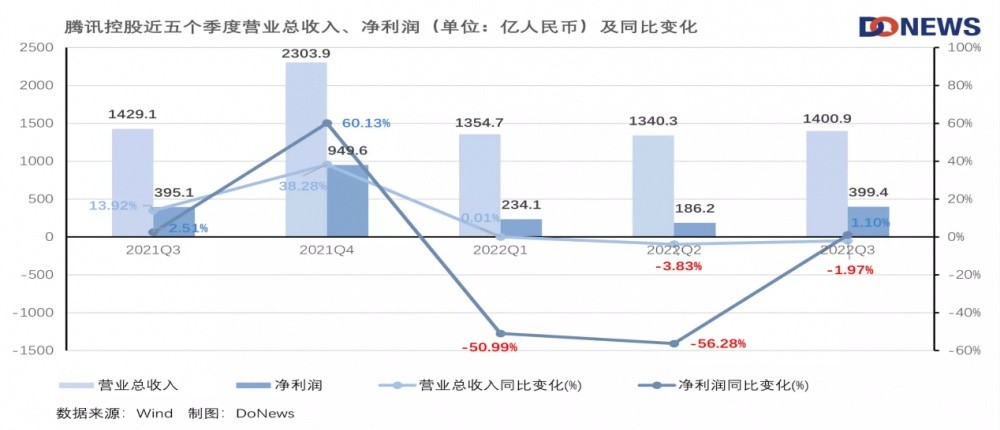

11 月 16 日晚间,腾讯控股发布 2022 年第三季度业绩报告。实现营收 1400.93 亿元(人民币,下同),去年同期为 1423.68 亿元,同比下降 2%;净利润 399 亿元,同比上升 1%,环比上升 115%,调整后净利润为 322.54 亿元,同比增 2%,打破了连续四季度的下滑,回归正增长轨道,降本增效初见成效。

与此同时,腾讯以分发特别红利方式,将其所持有约 9.58 亿股美团股权分发给股东,分派比例为 10:1(每持有 10 股腾讯获派 1 股美团)。

本季度,腾讯的销售及市场推广开支同比下降 32% 至人民币 71 亿元,反映出对营销活动支出愈加严格的把控,尤其是与数字内容服务、企业服务、游戏及工具类产品。一般及行政开支同比增长 11% 至人民币 265 亿元,原因是研发开支、雇员成本、租赁费用以及办公开支的增加。所得税开支同比增长 30% 至人民币 71 亿元。对此,腾讯在财报会议中表示:“通过降本增效措施,重新聚焦核心业务,有效控制了成本增长。”

财报发布当天,腾讯控股收盘价为 294.4 港元/股,截至文章发布前,腾讯控股股价为 281.8 港元/股,总市值 2.70 万亿港元。

图片来源:网络

一、游戏业务受限

腾讯的业务按收入构成来看,主要分为增值服务、金融科技及企业服务、网络广告三部分,此外还有其他业务。其中增值服务业务又分为游戏和社交网络两个部分,2022 年第三季度,增值服务业务的收入同比下降 3% 至人民币 727 亿元。

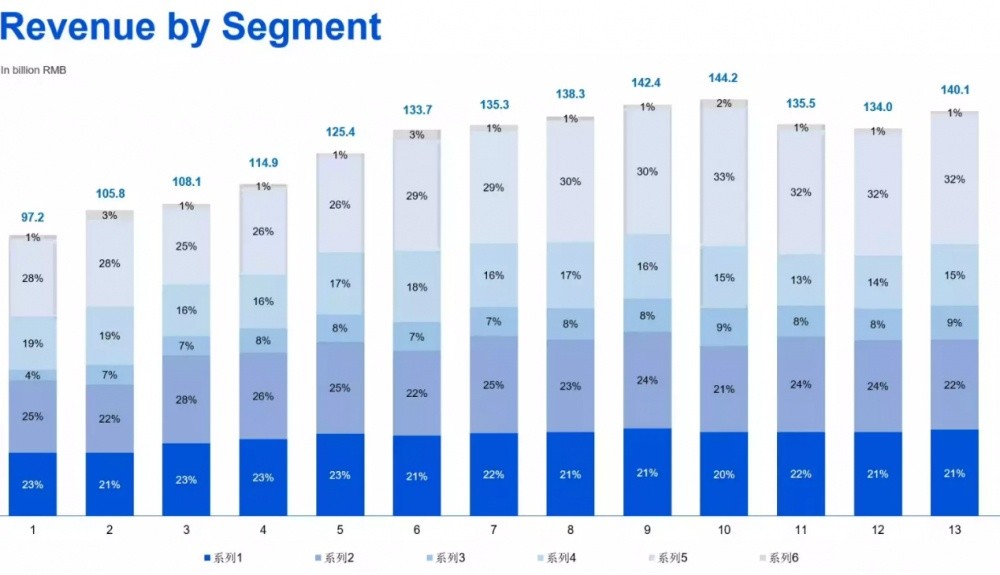

下图是腾讯按季度的分部收入占比,颜色由深到浅分别为社交网络、国内游戏、国际游戏、在线广告、商业服务及其他,可以更具体的看到每部分业务收入的变化。

图片来源:腾讯电话会

游戏原本是腾讯的 “现金牛”,但在版号发放的限制下,国内游戏遭遇寒冬,伽马数据上个月发布的《2022 年第三季度(7-9 月)游戏产业报告》(下称《报告》)中提到,Q3 中国游戏市场实际销售收入为 597.03 亿元,同比下降 19.13%,环比下降 12.61%。

腾讯在财报中表示,受行业过渡性的挑战,导致付费用户减少,本土市场游戏收入下降 7% 至 312 亿元。其中《王者荣耀》、《和平精英》等收入减少,不过《重返帝国》、《英雄联盟电竞经理》以及备受期待的《英雄联盟手游》等最近推出的游戏一经推出就吸引了不少玩家,这也适当的拉回一部分游戏方面的收入。

图片来源:豆瓣

《报告》中也表示今年 7-9 月,TOP50 移动游戏中 MOBA 类流水份额最高,且较去年同期流水份额明显增加,这主要是由于《英雄联盟手游》带动。从移动游戏流水测算榜 TOP10 来看,腾讯游戏占据 6 个位置,前三名中有两款游戏都属于腾讯。但 7-9 月,移动游戏产品停运数量较上季度明显增多,环比增长 88.9%,产品中 88% 属于腾讯。

图片来源:伽马数据

老牌游戏也有 “老当益壮” 的存在,比如 14 年前发行的《穿越火线》,依然是中国个人电脑游戏领域领先的第一人称射击游戏,腾讯财报中表示,其今年前九个月的流水实现了高单位数同比增长。2015 年腾讯发行了由天美工作室自主研发的《穿越火线手游》拓展了该系列的中国玩家总体规模,即使在腾讯发行的众多其他同类型游戏中,《穿越火线手游》依然是中国以玩家使用时长及流水排名前十的手游。

电话会中,腾讯高管表示:“目前整个游戏产业都陷入了停滞,我们正在向现存的项目中投入更多的资源,预期更多的商业游戏版号将会发放,另一方面,我们并不太清楚宏观经济走向会如何改变,如果这两大因素都有转变,我们的游戏营收无疑会增长。”

出海作为国产游戏行业发展的新方向也遇到了瓶颈期,2022 年 7-9 月,中国自主研发游戏海外市场的实际销售收入为 42.62 亿美元,环比下降 3.91%,这已经是连续四个季度呈下降趋势。《报告》中指出,本季度环比下降主要是由于《State of Survival》、《万国觉醒》、《和平精英》等头部产品收入环比均出现下降。

不得不说,游戏大厂的主打产品是否 “吃香” 与行业整体收入息息相关。

腾讯在国际游戏市场上的游戏收入增长 3% 至人民币 117 亿元,尽管《PUBG Mobile》的收入减少,不过《VALORANT》实现了稳健增长,还成功推出了《幻塔》并扩展于 Miniclip 旗下的游戏组合。

游戏发行方面,2022 年 8 月推出的《幻塔》,成为期内全球日活跃用户数排名第二的大型多人在线角色游戏扮演游戏。国际市场上,《幻塔》第三季度在日本市场同品类中流水排名首位,在美国市场同品类中流水排名第二。

图片来源:《环塔》官网

11 月 4 日,集合动漫元素的科幻主题角色扮演射击游戏《胜利女神:妮姬》发布,这是由腾讯参与投资的韩国工作室 Shift Up 开发的,推出后在全球全品类手游中按流水排名第一,不过其在豆瓣上暂无评分,玩家评论也是普遍不佳。

图片来源:豆瓣

总的来说,腾讯游戏业务的发展状况,最大的影响因素还是版号的发放。好消息是,11 月 17 日,国家新闻出版署公布了新一批国产游戏版号,其中腾讯旗下《合金弹头:觉醒》也过审了。11 月 16 日,人民财评还刊发了题为《深度挖掘电子游戏产业价值机不可失》的评论文章,强调在游戏娱乐大众的作用外,同样对国家的产业布局、科技创新甚至是文化传播具有意义,行业有 “开闸放水” 的迹象。

正如腾讯高管在财报电话会议所说的:“相信行业在不久将来会有更多版号发布,在某种程度上腾讯需要为此做好准备,在版号发放出来之后,腾讯会有更多已经准备好的游戏推出,游戏行业的逆风因素一定会得到缓解。”

二、长短视频 “内卷”

腾讯社交网络业务的收入,主要来自微信、QQ、腾讯音乐、腾讯视频等业务,第三季度腾讯的社交网络收入下降 2% 至 298 亿元,付费会员数同比下降 3% 至 2.29 亿,具体来说,腾讯的视频号直播服务及音乐付费会员服务的收入增加,而音乐直播、游戏直播及腾讯的视频付费会员服务的收入减少。

图片来源:华安证券研究所

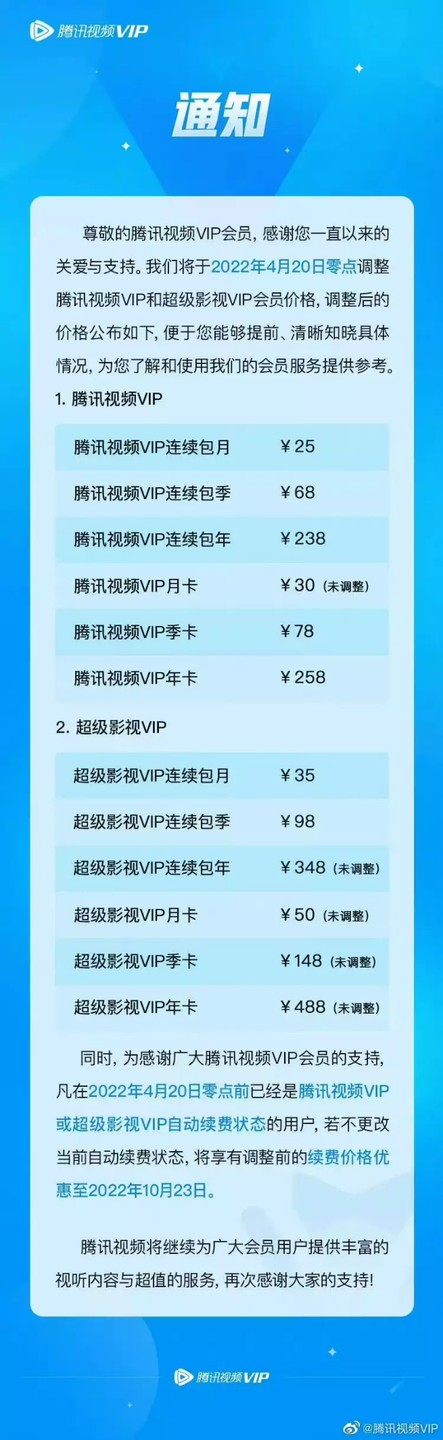

在 4 月 20 日,腾讯视频会员价格又一次涨价,VIP 连续包月价格从 20 元涨到 25 元,VIP 连续包季从 58 元涨到 68 元。去年 4 月,腾讯视频会员就涨过价,不少用户表示,追剧太难了。

图片来源:微博

图片来源:微博

实际上爱奇艺去年年底也涨了价,黄金 VIP 会员月卡连包为 22 元,普通为 30 元,此前为连包 19 元,普通会员 25 元,涨幅分别为 16% 和 20%。芒果 TV 会员价格在 8 月份再次上调,月卡从 25 元上调至 30 元,涨幅达 20%;季卡从 68 元上调至 78 元,这已经是一年内的第二次涨价了。就连五年未涨价的优酷也卷入了 “涨价潮”,于今年 6 月将连续包年的价格上涨 40 元。

图片来源:微博

显而易见,各家的业绩都不亮眼,只能提高会员价格以求拉动收入,2021 年,腾讯视频付费会员数连续两个季度环比增长下滑,二季度增长甚至陷入停滞。即便三季度在《扫黑风暴》《你是我的荣耀》等热门剧集加持下,付费会员数有了一定增长,但全年增长水平仅维持在同比 1%,至 1.24 亿。新的增长故事也只是维持了一个季度,就走向了终章。

腾讯自制电视剧《梦华录》在 2022 年 6 月全网播放量第一,腾讯视频移动端日活账户比其最接近的同行领先 20% 以上,但截至今年二季度,腾讯视频付费会员数 1.22 亿,较 2021 年底减少了 200 万。用户的第一反应是最真实的,无论哪家的视频会员,每涨价一次就会离用户的上限近一点,腾讯当然逃脱不了。

三、社交 “焕新”

微信发展依然向好,小程序服务了更多的商业与民生服务应用场景,日活跃账户数突破 6 亿,同比增长超 30%,其日均使用次数也同比增长超过 50%。

在食品饮料、服装、商场百货等场景,线下商户与品牌方也越来越多地将会员积分系统跟小程序结合。疫情以来,用户凭借健康码小程序进行验证,自年初至报告期累计访问量已超过 3200 亿次。

QQ 方面,与 Gucci 及 KFC 等品牌合作打造了超级 QQ 秀虚拟空间,超级 QQ 秀跟前生的 QQ 秀最大的升级,就是 3DAI 捏脸,以前的 QQ 秀是 2D 平面,充红钻会员的话可以拥有闪亮亮的发光效果以及天使翅膀等配饰。

肯德基&超级 QQ 秀 跨次元炸鸡店 图片来源:QQ

如今的超级 QQ 秀可以手动调整面部五官形状,更换发型、肤色等,此功能还能通过 AI 面容识别,用 3D 打造专属自己的虚拟形象,而想捏个漂亮的脸,就需要花钱充值 Q 币了。

图片来源:QQ

网络广告业务 2022 年第三季度的收入同比下降 5% 至人民币 215 亿元,同比下降比率较上季度还是有所收窄的,这是由于游戏、电子商务、快消品行业的需求改善。

社交及其他广告收入下降 1% 至人民币 189 亿元,各类行业广告需求疲软,被视频号中的信息流广告的强劲需求所抵消。

媒体广告收入下降 26% 至人民币 26 亿元,去年同期举行了东京奥运会,所以相关投入会比较大,而今年没有类似的大型活动,受欢迎的电视剧投放也少,导致腾讯视频广告收入减少。

广告主对于视频号信息流广告的需求更强劲,尤其是快消品行业,除了视频号,微信广告收入也实现了同比增长,其中小程序广告收入增长迅速。

图片来源:微信

四、to B 业务发展良好

金融科技及企业服务业务方面,受益于线上及线下商业支付活动的恢复,2022 年第三季度的收入同比增长 4% 至人民币 448 亿元,占收入总额 32%。值得关注的是,金融科技及企业服务收入已经连续六个季度占腾讯总收入比重超 30%,成为腾讯第一大收入来源。

收入成本上,同比下降 3% 至人民币 299 亿元,环比有所提升。相比于第二季度,金融科技及企业服务业务成本增长 6%。腾讯方面指出,由于支付金额环比增长,金融科技服务的交易成本相应增加,而与企业服务相关的服务器与带宽成本以及云项目部署成本减少。

对于金融控股公司的重组问题,腾讯管理层表示:“金融控股公司的牌照获得需要一个过程,腾讯与监管机构进行了非常密切的互动,并为此做了必要的准备。腾讯已经花了很多时间来确保所有的服务都符合新的监管要求和制度,监管方对我们当前的合规情况也非常满意。”

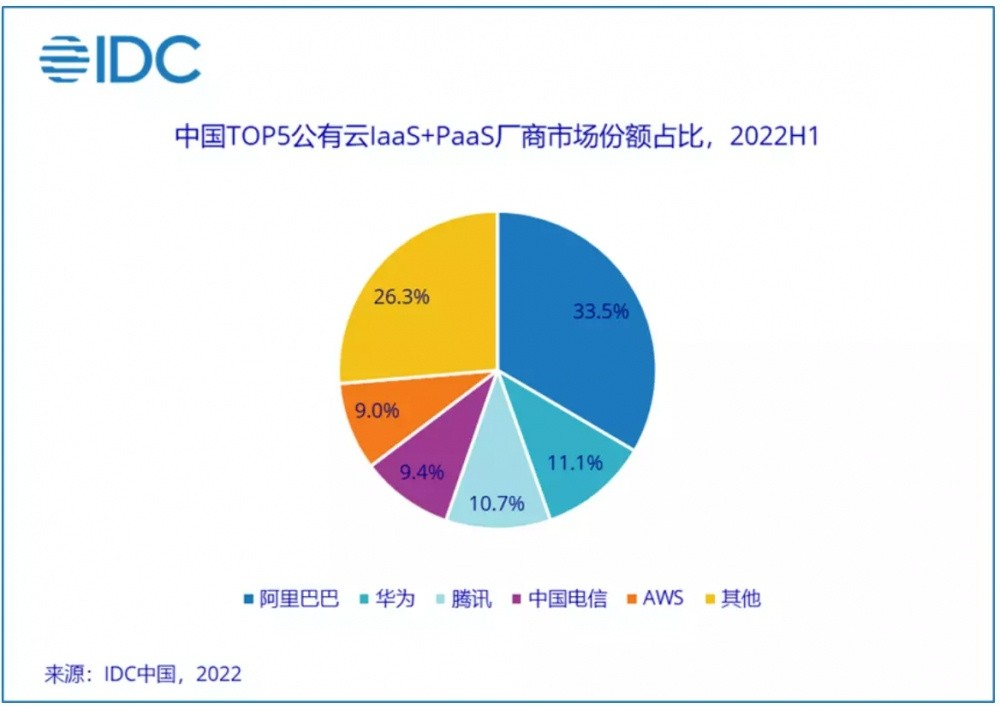

云业务方面,腾讯指出,由于缩减亏损项目并专注于自研产品,收入同比略有下降,但毛利同比大幅提升。国际数据公司(IDC)发布的《中国公有云服务市场(2022 上半年)跟踪》报告显示,2022 上半年中国公有云服务市场整体规模(IaaS/PaaS/SaaS)达到 165.8 亿美元,其中 IaaS 市场同比增长 27.3%,PaaS 市场同比增速为 45.4%。仅统计中国企业或 MNC(多国公司)使用国内公有云资源的业务,阿里云、华为云、天翼云、腾讯云、移动云分别占据中国国内公有云 IaaS 市场的 37.2%、12.4%、11.9%、11.1% 和 5.0%。

腾讯对于助力非互联网行业的数字化转型比较积极,尤其是过去发展模式偏重线下的行业。腾讯管理层表示:“企业服务是否会在 1 到 3 年内带来实质性的收入贡献,具有不确定性。但从长远来看,我们相信这些服务将有助于实现良好的货币化。”