波司登放量跌超 8% 上半財年毛利率微降 0.7% 未來將繼續漲價 | 財報見聞

波司登品牌羽絨服佔整體營收 62.4%,仍為該集團的最大收入來源,全品牌線上銷售收入約為 9.16 億元,同比上升 29.6%。

波司登線上銷售收入持續增長,女裝行業發展仍受到疫情嚴峻挑戰。

11 月 24 日晚,波司登發佈 2022/23 財年中期業績公告。財報顯示,營收增加了 14.1% 至 61.80 億元;毛利率微降 0.7 個百分點至 50.0%;經營溢利率提升了 0.6 個百分點至 15.3%,基本每股盈利 6.79 分,中期股息每股普通股 4.5 港仙。

分業務來看:

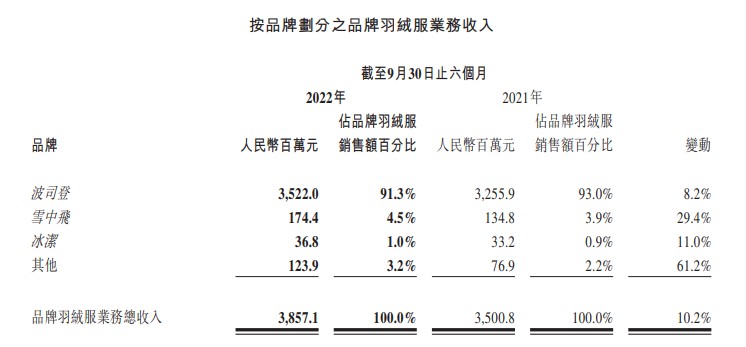

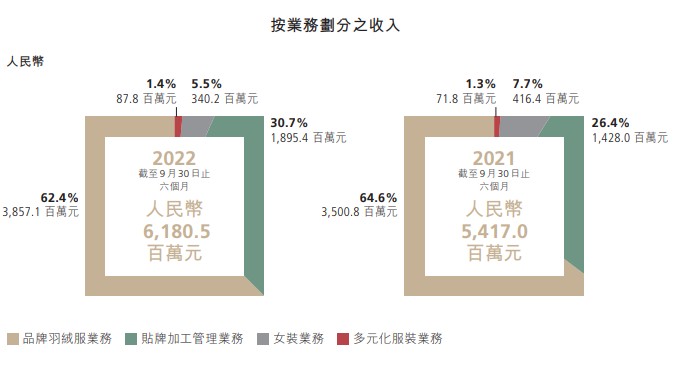

- 品牌羽絨服業務仍為該集團的最大收入來源,取得收入約為 38.57 億元,佔總收入的 62.4%,同比上升 10.2%;

從品牌羽絨服來看,波司登品牌收入同比上升 8.2%,達約 35.22 億元,占上半年羽絨服分部收入的 91.31%。其次是雪中飛、冰潔和其他品牌,分別占上半年羽絨服分部收入的 4.5%、1.0% 和 3.2%。其中,雪中飛上半年收入為 1.74 億元,同比上升 29.4%;冰潔品牌收入約為 0.37 億元,同比上升 11.0%。

- 貼牌加工管理業務取得收入約為 18.95 億元,佔總收入的 30.7%,同比上升 32.7%,其中來自前五大客户的收入約佔貼牌加工管理業務的 88.9%。

- 女裝行業發展仍受到疫情嚴峻挑戰,女裝業務取得收入約為 3.4 億元,佔總收入的 5.5%,同比下降 18.3%;

- 多元化服裝業務取得收入約為 8780 萬元,佔總收入的 1.4%,同比上升 22.2%。

庫存方面,財報顯示由於繼續改善庫存管理,庫存水平和庫存天數同比均下跌。庫存日數減少 31 天至 181 天。 然而,應收貨日數增加 9 天至 84 天,主要是集中在羽絨服業務。

線上渠道方面,波司登品牌在天貓及京東平台,新增粉絲約 338 萬,新增會員約 83 萬;截止 2022 年 9 月 30 日,波司登品牌在天貓及京東平台共計粉絲約 2324 萬,會員約 1107 萬。同時,波司登品牌在抖音平台,新增粉絲約 45 萬,共計粉絲約 544 萬。截至 2022 年 9 月 30 日,波司登品牌超過 97% 的抖音收入來源於直播。波司登旗下全品牌線上銷售收入約為 9.16 億元,同比上升 29.6%。

財報發佈後,花旗予波司登目標價 5.6 港元及 “買入” 評級,花旗點評稱:

業績表現大致符合預期,惟細分市場表現則個別發展,羽絨服業務銷售趨勢較為疲弱,按年增長一成,代工業務表現優於市場。

在波司登 2022/23 年中期業績發佈會上,波司登品牌創始人高德康指出:

從上半年經營情況來看公司整體經營良性,在當下銷售旺季,公司會重點關注幾個方面,1、聚焦單店經營,提質增效;2、升級會員+粉絲+好友用户多維應用模式;3、更高效的商品運營。

在拓展產品向上,主要聚焦時尚創新和功能創新兩個維度進行產品迭代升級。

值得一提的是,近年來,波司登產品持續漲價、高端化轉型等引發廣泛爭議。東興證券研報指出,2017 年,波司登品牌轉型之前,產品吊牌價平均在 1000 元-1100 元,自 2018 年起價格帶持續上移,到 2021 年,吊牌價的均價上漲到 1800 元左右。算下來,波司登羽絨服吊牌均價四年漲了 63%-80%。

未來,波司登羽絨服的價格將進一步上漲,波司登首席財務官兼副總裁朱高峰稱:

未來兩年,波司登羽絨服的價格整體還會穩中有升,應該説會在量的增長與價的增長之間找到一個合理的平衡點,這是我們在轉型的第二階段的一個總體的策略。

在週五的港股交易中,波司登一度跌近 10%,截止發稿,跌 8.62%,報 3.5 港元。