通脹的魅影

I'm PortAI, I can summarize articles.

你站在 1975 年後會看到一些有意思的現象:供給開始恢復,歐佩克開始重新產能投放,通脹讀數開始回落。但有意思的是,儘管能源價格有所回落,卻再也沒有回到之前的狀態。而當時的你沒想到的是:猛烈的通脹將在兩年後捲土重來,到時候美元將不再強勢,實物資產系統性升值,通脹的長期性才開始被更多人意識到。

通脹正成為魅影

全球通脹進入回落趨勢正成為一種主流認知,通脹的陰影似乎正在退去。這讓我想起了 1974 年後的美國,如果你站在那個時點認為是石油危機造成了這一切,而這就是滯脹的終結,那麼隨後的歷史會讓你失望。你站在 1975 年後會看到一些有意思的現象:供給開始恢復,歐佩克開始重新產能投放,通脹讀數開始回落。但有意思的是,儘管能源價格有所回落,卻再也沒有回到之前的狀態,本就不受歐佩克影響的非能源類商品價格也再也沒有回到過去,他們都進入了一個更高的價格平台。而當時的你沒想到的是:猛烈的通脹將在兩年後捲土重來,到時候美元將不再強勢,實物資產系統性升值,通脹的長期性才開始被更多人意識到。

如果説今年的全球通脹還沒有被市場認知的是什麼,我覺得可能就是它的長期性。我們是不是進入了一個比較長的通脹較高的時期?有人説政策制定者肯定吸取了 70 年代的經驗,通脹不會是一個長期的問題。但是要知道解決 70 年代的通脹它本就不是政策制定者一個人的努力,它需要上游企業願意為之大量投產,需要社會為之優化資源配置,甚至需要技術的進步,但這一切的本身就需要的恰恰是:大家意識到價格上行的問題是長期的。這個無形的悖論其實很少被人關注。過去幾百間,1450-1550 年間英國物價指數增長 111%,其中 1540-1550 年貢獻了全部漲幅的 77%;1720-1820 年間物價最多上漲 128%,其中 1795-1812 年間貢獻了全部漲幅的 74%;1820-1920 年間英國物價指數總計上升 99%,而 1914-1920 年間英國物價指數上漲 144%。物價水平的上行往往會集中爆發於歷史長河中的較短片段,當價格革命浪潮深刻改變一切後,然後物價才最終迴歸平穩。但是這個較短時間也是 10 年計的,它可能是長期力量的集中爆發,創造供需與價格新的範式的時期。在這長達 10 年的時間內,也許活了 90 歲的人也會發現他過往的經驗不好用了。我們大多數資本市場參與者的投研經驗大部分遠遠低於這一年限,我們要為變化作好準備。這種變化,就是我們過去理解通脹就是短期 CPI 上行的趨勢,變成理解長期通脹中樞的上移。這種理解的過程本身就需要短週期通脹讀數在上移和下移中逐步實現,要走出全球通脹,首先需要接受通脹對我們的長期改變。

當下 2022 年,在全球最大經濟體大量緊縮貨幣同時拋售能源儲備的努力下,大宗商品價格上漲勢頭得到抑制,美國通脹的讀數開始回落。當下 CPI 讀數的回落有如我們站在 1974 年時看到的一般,但這一次歷史不會給市場兩年時間去慢慢認識這個問題。我們策略團隊這 1 年多以來指出的長期上游資本開支不足的、人口逆轉和實物資產相對金融資產低估的問題(前期報告不再贅述),並沒有真正意義上緩解。它只是被短暫的貨幣緊縮、庫存調節所掩蓋住了。如果我們以頭寸構成和曲線結構看,在過去這種緊縮中,大宗商品反應的更多就是金融屬性的下跌,但實物屬性卻相對平穩:非商業的投機性的淨多頭回到了 2020 年大流感以前,而下跌幾乎都是由遠期預期的價格帶動。歷史上,面對突如其來的通脹衝擊,主流政策制定者都喜歡選擇短期更為有效的金融和需求的管理政策,或者通過庫存拋售暫時打壓預期,它比起發動新的產能擴建要立竿見影太多。它的副作用是反而讓原本的資本開支計劃也被終止。假設你是一個企業,當你生產的東西突然變得供不應求時,所有人都在指責這個商品價格的上漲,並且大家寧願衰退也不要你的價格上漲,你是否還願意資本開支去新建更多產能?至少目前為止我們看到:能源的資本開支仍然對高價格反應遠遠不夠,而以銅為代表的金屬的資本開支也就只能支撐到 2023 年還有像樣的新增供給投放,勞動力這次不是如 1970s 時受制於邪惡工會而是真的不夠用。這次我們沒有兩年時間那麼長,如果我們按照一個過去中性的 CPI 環比增長去看,通脹回落到 3.8% 左右可能就會於 2023 年中某個時候見底回升,如果遇到新的需求和供給端的衝擊都會強化這一趨勢。

當下 2022 年,在全球最大經濟體大量緊縮貨幣同時拋售能源儲備的努力下,大宗商品價格上漲勢頭得到抑制,美國通脹的讀數開始回落。當下 CPI 讀數的回落有如我們站在 1974 年時看到的一般,但這一次歷史不會給市場兩年時間去慢慢認識這個問題。我們策略團隊這 1 年多以來指出的長期上游資本開支不足的、人口逆轉和實物資產相對金融資產低估的問題(前期報告不再贅述),並沒有真正意義上緩解。它只是被短暫的貨幣緊縮、庫存調節所掩蓋住了。如果我們以頭寸構成和曲線結構看,在過去這種緊縮中,大宗商品反應的更多就是金融屬性的下跌,但實物屬性卻相對平穩:非商業的投機性的淨多頭回到了 2020 年大流感以前,而下跌幾乎都是由遠期預期的價格帶動。歷史上,面對突如其來的通脹衝擊,主流政策制定者都喜歡選擇短期更為有效的金融和需求的管理政策,或者通過庫存拋售暫時打壓預期,它比起發動新的產能擴建要立竿見影太多。它的副作用是反而讓原本的資本開支計劃也被終止。假設你是一個企業,當你生產的東西突然變得供不應求時,所有人都在指責這個商品價格的上漲,並且大家寧願衰退也不要你的價格上漲,你是否還願意資本開支去新建更多產能?至少目前為止我們看到:能源的資本開支仍然對高價格反應遠遠不夠,而以銅為代表的金屬的資本開支也就只能支撐到 2023 年還有像樣的新增供給投放,勞動力這次不是如 1970s 時受制於邪惡工會而是真的不夠用。這次我們沒有兩年時間那麼長,如果我們按照一個過去中性的 CPI 環比增長去看,通脹回落到 3.8% 左右可能就會於 2023 年中某個時候見底回升,如果遇到新的需求和供給端的衝擊都會強化這一趨勢。

如果這種問題反應到資產定價的錨美國的債券市場上看,國債收益率和通脹抵抗債券的實際利率指示:市場認為現有的緊縮幅度最終就會回到 2.3% 左右的長期通脹水平。而現實是,當下的通脹水平仍在 7% 以上,且這一次供應衝擊只是消退,並未出現過往常見的將通脹下拽力量,那麼通脹回落可能也就到 3.8% 就重新上行。那你會發現以實際利率作為定價錨的角度看資產定價有較大修正空間:要麼通脹預期重新上升驅動實際利率開始大幅下降;要麼名義利率進一步維持緊縮並打壓通脹預期,從而向當下實際利率水平迴歸。前者將驅動價格掛靠資產大幅反彈,後者則是對於長久期資產的致命打壓。當然通脹會不會從供給端解決?我認為通脹的長期性的問題解決,首先就是需要它被全社會認知。這是我説通脹是魅影的原因,它或許已經如鬼魅一般四處存在,並等待下一次爆發,並深刻影響資產定價。

如果這種問題反應到資產定價的錨美國的債券市場上看,國債收益率和通脹抵抗債券的實際利率指示:市場認為現有的緊縮幅度最終就會回到 2.3% 左右的長期通脹水平。而現實是,當下的通脹水平仍在 7% 以上,且這一次供應衝擊只是消退,並未出現過往常見的將通脹下拽力量,那麼通脹回落可能也就到 3.8% 就重新上行。那你會發現以實際利率作為定價錨的角度看資產定價有較大修正空間:要麼通脹預期重新上升驅動實際利率開始大幅下降;要麼名義利率進一步維持緊縮並打壓通脹預期,從而向當下實際利率水平迴歸。前者將驅動價格掛靠資產大幅反彈,後者則是對於長久期資產的致命打壓。當然通脹會不會從供給端解決?我認為通脹的長期性的問題解決,首先就是需要它被全社會認知。這是我説通脹是魅影的原因,它或許已經如鬼魅一般四處存在,並等待下一次爆發,並深刻影響資產定價。

被低估的 “安全”

當下 “安全” 問題本身成為了市場的共識,但是我們認為市場對於安全的理解卻過於片面,例如在二戰之前,各國經濟都在逐步恢復,相對經濟增長恢復較好的美、德都是當時雙方陣營的中堅力量。當時安全的訴求本身也成為了拉動經濟增長的動力,特別是對於大宗商品為代表的實物需求。當然,我們只是舉了一個極端例子,什麼是安全和需求的關係?如果外部的分工隨時可能會斷掉,更多東西都會有需求,因為這反而較大的解決了有效需求不足的問題。

我們能夠看到以製造業為主的安全體系,本身就有着天生對於資源與市場得依賴。一帶一路沿線國家擁有豐富的資源兼顧市場,對內的鄉村振興兼顧糧食安全與國內市場的開拓。同時,對外分工體系的變化與資源稟賦的變化也必然會帶來內部城市集羣重要性的改變。基礎設施和城鎮化的飽和是對於過去的格局而言,假設當西部地區越來越多扮演東部沿海的角色時,過去的飽和可能就不再存在。過去一段時間大宗商品價格上漲已經開始拉動剔除掉價格效應後的資源省份經濟增長,內部的格局本身已經發生改變。

我們或許應該對動能轉換持有更為開放的態度,2009 年後中國經濟動能發生了改變,但是站在 2008 年,難有投資者能夠預料房地產會成為拉動經濟的最重要動能。我記得我才做策略研究員時發現 2009 年以後中國的房地產投資增速 - 製造業投資增速就很好的解釋了中游製造業 ROE 的變化。但這個規律只在 2009 年以後才存在,其實房地產為絕對主導的驅動模式也就存續了 10 年。地產失去了彈性是不是意味着實物需求失去了彈性?我們或許應該持有更開放的態度。就像我們站在 2008 年底,你可能也想不到未來 10 年經濟驅動引擎的改變。當時的悲觀論述,從投資意義看,嚴謹而無用。

最好的投資機會反而在高端製造業之外

發展製造業,特別是高端製造業當下是全社會一種共識,市場投資者的組合也是非常集中於此。但我想説的是,發展製造業,不代表我們的投資組合最優解法就是它們,特別是高端製造。比如 2001-2005 年,中國開始加入全球分工體系,就算我們擁有後視鏡視角看當時中國即將騰飛的就是製造業產業鏈,但是你會發現上市公司盈利和股價表現最好的卻不是他們。老一點的投資者都知道五朵金花,因為產業鏈的轉移需要工業化、城鎮化,為他們提供基礎設施、配套設施的上市公司反而成為了最大的贏家。

當下,我們經濟中的狀態,你會發現在需求低迷的時候,中下游製造業產能利用率很低,庫存累積較高;反倒是上游仍然沒什麼冗餘。過去大家喜歡投資製造業,是因為製造業本身就是在資源之上的一種槓桿,大家説你不能告訴我這個社會需要銅,你需要告訴我這個銅的需求是來自於充電線還是銅箔,甚至是子彈。那我要去投資這些公司。因為 1 單位的資源需求增長可能會帶來 10 單位以上的製造業增加值,在平穩的年代我們總是投資於最能加槓桿的方向。但當前新的需求來的方向只能猜測,不能確定。現在變成要生產什麼不知道,大概率需要資源生產是知道的,它還在相對比較緊張的咽喉環節,那麼我們投資的方式是可以調整的。

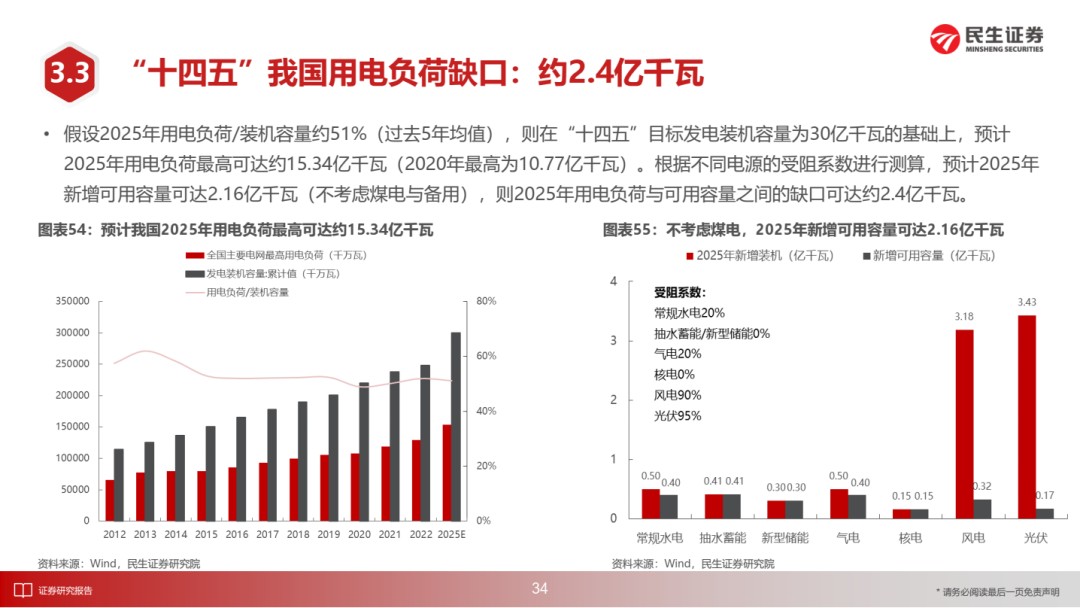

在供給端還有一個問題是新型電力系統的發展似乎開始越來越跟不上經濟發展的步伐,我們未來電力系統從發電量和用電負荷缺口的問題也會逐步開始暴露,製造業的能源供應端的不穩定性在增加,這是挑戰的同時也孕育着大量投資機會。比如,提供這一公共品的企業有了產能重估機會。

除了在資源測的短缺,製造業的投資這些年相對於為其配套的數字化建設也顯得過於單兵突進,視野拉回到 2013-2015 年,正是因為此前製造業投資的大力發展帶來的過剩,也為信息技術和商業模式創新帶來了可以調動的資源和發展空間。同時還不應該忘記的是大量為製造業提供低廉融資成本、電力成本和系列社會廉價公共品的國有企業。根據我的學習理解,中國特色估值體系,並不是想造就國企的時代,而是需要引導資金擁抱部分屬於時代需求的國企。

反觀高端製造業,在經歷了大量的資本開支和新進攪局者後,行業需求下行的壓力暫時不存在,行業仍然會快速發展,但公司層面可能未必。過去經濟的下行直接從需求側影響了很多行業的景氣,卻從供給側影響到了高端製造的行業格局,它可能更為深遠。另一方面,我們測算,高端製造業市值佔比上升的趨勢和未來解禁規模佔比的變化趨勢非常像 2016 年以後的 TMT 行業,儘管隨後中國的移動互聯網仍然在健康發展,但是產業資本、一級市場卻持續出現 “向二級市場要收益 “的困局。

更大的挑戰在市場結構本身

在談完了國內外的問題和行業的問題,我覺得作為策略師我們更關注的是,市場參與者的主觀世界會如何去理解與行動。

高景氣投資這幾年被奉為顯學,經歷了其黃金時期,其來源並非景氣本身,而是景氣可以線性外推的環境,比如 2018 年 Q4 開始當期業績超預期的公司在下一期超預期的概率開始系統性抬升。但是當下這一指標已經開始回落,而當下景氣的孤島正在被更多進入者分食利潤,其來源正好是過往的傳統行業的不景氣。另一方面,長期護城河型公司多少程度面對分配機制的改革,城市擴張、資本累積和精英階層崛起的消費品多少將面對衝擊。長期回報正在變得愈發不可測,然而當下主流機構的配置卻大幅偏離上市公司的營收和淨利潤佔比,特別是在景氣投資的高端製造與依賴於長期 DCF 估值的行業中。這是一種極度依賴於對於未來資本回報判斷能力的決策。比較有意思的是,機構投資者開始承認了宏觀的不確定性,但是卻沒有在持倉上行動,以降低自身對於未來理解程度的風險暴露。

我還想分享一組更有意思的數據,我叫 “春江水暖鴨先知”。我們篩選了一個當季度創下淨值歷史新高且回落幅度未超過自身歷史最大回撤的基金產品,用其管理規模和公募整體規模作一個比值。你會發現,主動偏股基金淨值創新高佔比的低谷,有時只是已有風格的深化(淨值新高者佔比在低位徘徊時間較短,1~2 季度左右);而有時卻是對應風格大切換/某類資產崛起的前夜(3~4 季度以上),2022 年以來,基金淨值創新高者佔比已經近 4 個季度處於歷史低位徘徊。我們依稀記得,2012 年前後,2016 年前後,市場依稀嶄露頭角的明星們開啓了一個時代,我們的數據統計和文本分析顯示:彼時的他們在持倉和季報中表達出的理念儘管仍有舊時代的影子,但是屬於下一個時代的資產和價值理念已經開始若隱若現。在當下,我們或許不應該忽視 “鴨先知” 們此刻的看法。當下,我們看到,持倉層面,更加超配有色(黃金)、醫藥、石油石化、房地產、航空、半導體等板塊,低配白酒、新能源等細分板塊。季報視角:新增側重關注了醫藥、地產、軍用、安全、中小盤、人口老齡化等領域,同時延續了對於流動性、能源、經濟基本面以及風格等因素的重點關注。

短久期的時代正在全面來臨

如果要對我們推薦的資產的內容作一個歸納,我認為是:資源優於製造,勞動力優於資本回報,實物資產優於金融資產和重資產優於輕資產的時代正在來臨。

毫無疑問,資源的擁有者是表達這個時代最好的工具,不單是大宗商品生產商,資源的運輸、港口、航線和樞紐都是重要的資源:有色(銅、金、鉬、鋁、銀)和能源(油、煤炭)和交通運輸(油運、幹散運、鐵路、港口、倉儲);有人會説今年我們推薦的煤炭、油運已經領跑了一年,明年是不是要結束了。我在想,如果我們描述的這個時代來臨,那麼它可能才剛剛開始。無論從市值佔比趨勢還是股價走勢來看,2020 年以來的能源股有點類似 2016 年之後的 FAAMG;2021 年 2 月 10 日以來的能源股有點類似 2017 年 2 月 10 日之後的茅指數。當然,歷史並不會重演,我們不能刻舟求劍,但我們知道大的機會它總在起承轉合中完成,時代的β力量可能比我們想的都強大。至少現在大宗商品生產商用對應資源品計價的價格普遍低於歷史均值,這意味對於物價上移的長期性市場至少定價不足,當然,能源以外更廣泛的 “資源” 應該被市場發現和認識到。

重資產的行業在通脹中樞下移的年代無疑佔據了劣勢,但是隨着這一情形的逆轉,當需求上行期原材料和勞動力等可變成本上行彈性更大,成本佔比中折舊攤銷佔比較高的重資產行業可能反而會迎來優勢期,同時我們要關注共用品的廉價或許不可持續,我們推薦,煉廠、電信運營、煤化工、電力運營。

另外,中國經濟傳統動能終於可以平穩着陸,需求企穩、供給格局改善無疑會為:房地產和保險板塊帶來更多價值修復的機遇。

有人説上述都是價值風格,那成長是不是沒有機會,我一直不太愛用這個風格分類。我有個玩音樂的朋友會説,他們真正專注音樂的人交流時其實很少聊所謂音樂風格,而是內容本身。那麼屬於大家定義的成長中比較好的內容是什麼?我理解可能不再是高景氣投資,而是主題投資。產業政策往往會介入到資本回報較低的領域,因為真正資本回報較高的地方不太需要產業政策。那麼從我們股票投資上可能就是還沒有出業績,更像是主題。那麼主題就應該有主題的範式,它的輪動方式可能也會和此前不太一樣,成長投資會從賽道化變成主題化,我們比較關注的領域主要集中在時代的短板領域:元宇宙(傳媒為主),智慧能源、工業互聯、國防軍工。

當然,當一個公司、一隻股票契合了時代的含義,無論它是否在上述行業中,我都相信它具備較大機會。

市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用户特殊的投資目標、財務狀況或需要。用户應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。