今夜非農會掀起多大波瀾?壞消息就是好消息,但壞過頭就未必了!

如果非農就業增長如預期一樣放緩,將助長美聯儲鴿派態度,美股或迎來上漲;但結合美國製造業指數陷入萎縮,若非農數據意外 “爆冷”,將意味着美國經濟正在滑向衰退。

在美聯儲激進加息之下,美國勞動力市場換入 “低速擋”,但同時似乎也更具韌性。美國 11 月非農就業增長預計進一步降温,料創下近兩年最低水平,而工資壓力難減,失業率或維持在低位。

近期,美國科技行業裁員消息鋪天蓋地,多個指標顯示就業市場正在降温。北京時間週五 21:30,美國勞工部將發佈備受市場關注的非農報告,揭曉美國勞動力市場最新現狀。經濟學家普遍預計:

11 月新增非農就業人數預計將增加 20 萬,創 2020 年底以來最小月度增幅,10 月為增加 26.1 萬。

失業率預計保持在 3.7%。勞動力參與率預計為 62.3%,較前值 62.2% 微幅上升。

平均時薪環比預計上升 0.3%,與 2021 年末以來的平均增速相近,前值為 0.4%,平均時薪同比預計從 10 月的 4.7% 降至 4.6%。

如果今晚公佈的非農就業增長如預期一樣放緩,將助長美聯儲鴿派態度,美股或迎來上漲;而結合美國製造業指數陷入萎縮,如果非農數據意外 “爆冷”,將意味着美國經濟正在滑向衰退;但若工資增長超預期上行,市場將看到一個更鷹派的美聯儲。

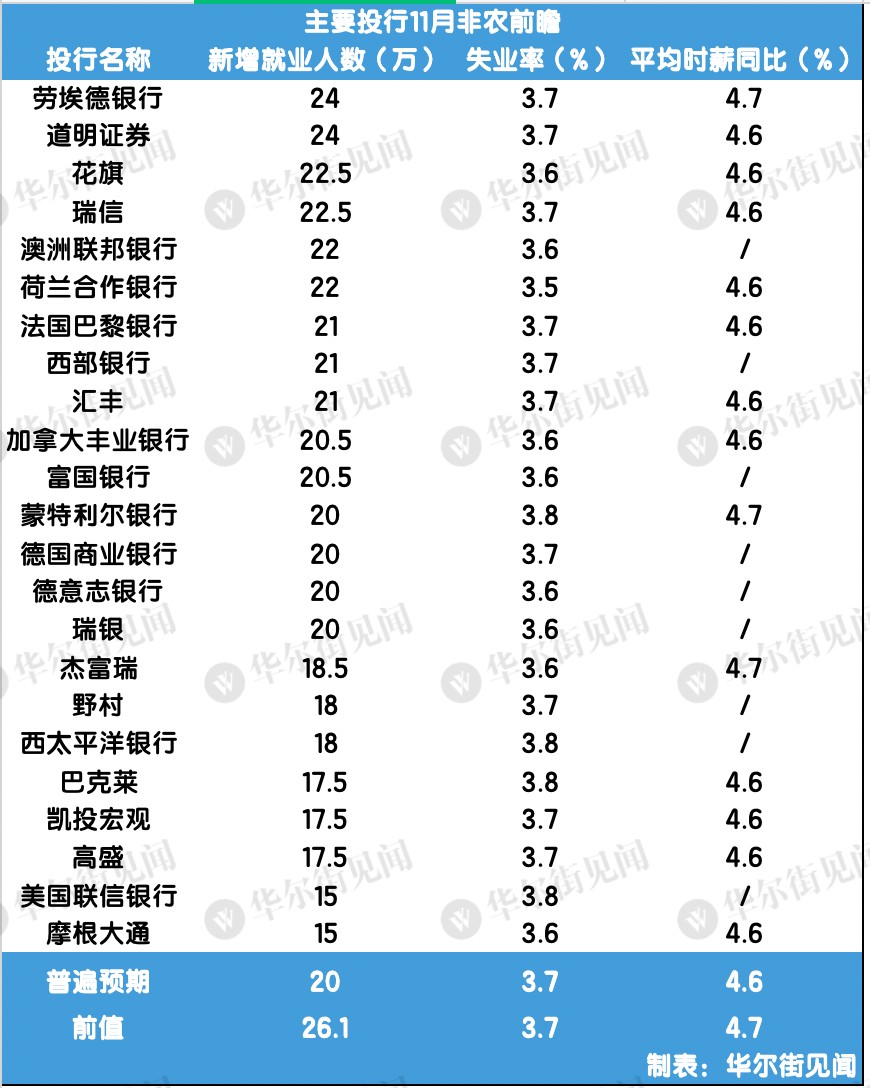

23 家大型投行發佈的最新非農前瞻報告顯示,11 月非農就業增長將進一步下滑,但投行之間的增幅預期差異較大。美國 11 月非農新增就業人數預計介於 15 萬-24 萬,失業率預計介於 3.5%-3.8%,平均時薪同比增速預計介於 4.6%-4.7%。

就業市場降温跡象明顯 非農新增料創近兩年新低

經濟學家預計,美國 11 月份非農新增就業 20 萬人,低於 10 月份的 26.1 萬,為 2020 年年底以來最小規模,但仍超過疫情前的水平。

巴克萊分析指出,私營部門就業人數的下降速度更快,從 10 月份的 23.3 萬人降至 15 萬人,預計美聯儲收緊貨幣政策對勞動力需求的影響加大,四季度非農整體平均就業增長約 18 萬人。

小非農 ADP 爆冷、職位空缺率下降、續請失業金人數創新高、商業信心大幅惡化......先前公佈的眾多數據指標都表明美國勞動力市場增長勢頭正進一步放緩,具體來看:

週三,有 “小非農” 之稱的 ADP 新增就業人數不及預期,創下 2021 年 1 月以來的最低水平,工資增速也開始放緩。

週三,前美聯儲主席耶倫最喜歡的 JOLTS 數據顯示,美國 10 月職位空缺下降,自主離職率降至 2.6%,為 2021 年 5 月以來的最低水平,總招聘人數降至 2021 年 1 月以來的最低。

週四,美國 11 月挑戰者企業裁員人數同比暴增四倍,其中科技公司裁員最為猛烈。

週四,美國續請失業救濟金的人數升至今年 2 月以來的最高水平,首次申請失業救濟人數的四周移動平均值小幅上漲至 22.875 萬人。

值得一提的是,隨着經濟前景的不確定性增加,眾多企業開啓裁員並凍結招聘。近幾個月,科技、金融和房地產等行業的多家公司宣佈裁員數千人,根據諮詢公司 Challenger, Gray & Christmas Inc.的報告,11 月份僱主宣佈裁員 76835 人,是 10 月份的兩倍多。

畢馬威首席經濟學家 Diane Swonk 表示,11 月的非農報告更有可能出現意外下滑。她指出,因病請假的工人人數可能繼續成為的一個觸發因素,而且已經有更多公司宣佈凍結招聘。零售業通常是 11 月的亮點,但有跡象顯示,這個節日季零售業的就業增長沒有往常那麼快。

但同時也有分析師持樂觀態度,美國銀行首席美國經濟學家 Michael Gapen 指出,非農應該會出現方向性放緩,但預計仍會相當不錯,Gapen 稱將密切關注建築業,看看該領域是否出現更多失業。

工資上漲壓力不減 失業率維持在低水平

與此同時,勞動力市場依然緊張,工資壓力與 2021 年末以來的平均速度相近,失業率維持在 3.7%,仍接近 50 年來的低點。

具體來看,平均時薪環比預計上升 0.3%,同比增速保持在 4.7%,較今年早些時候的峯值 5.6% 有所放緩。

此外,根據美國政府就業成本指數數據,截至 9 月的 12 個月,私營部門工資增長率增長了 5.2%,比上一季度的 5.7% 有所下降,但仍處於有記錄以來的最高水平。亞特蘭大聯邦儲備銀行的工資增長追蹤器從去年夏天創紀錄的 6.7% 略有下降,但仍保持在 6.4% 的水平。

但很明顯,這與美聯儲希望看到工資增長放緩至疫情前的 2% 至 3% 仍有一定的距離。鮑威爾在布魯金斯學會的一次演講中指出,很明顯,強勁的工資增長是一件好事,但要使工資增長可持續,它需要與 2% 的通貨膨脹保持一致。

失業率方面,過去幾個月失業率持續波動,10 月份意外上升至 3.7%,預計將連續第二個月保持在 3.7%,接近 50 年來的低點。

然而,如果 11 月失業率繼續上升,將給經濟衰退觀察者敲響警鐘。隨着繼續加息,將減緩經濟增長並引發更多裁員,美聯儲此前預測明年失業率將升至 4.4%,但現在一些官員表示,失業率可能會升至接近 5%。

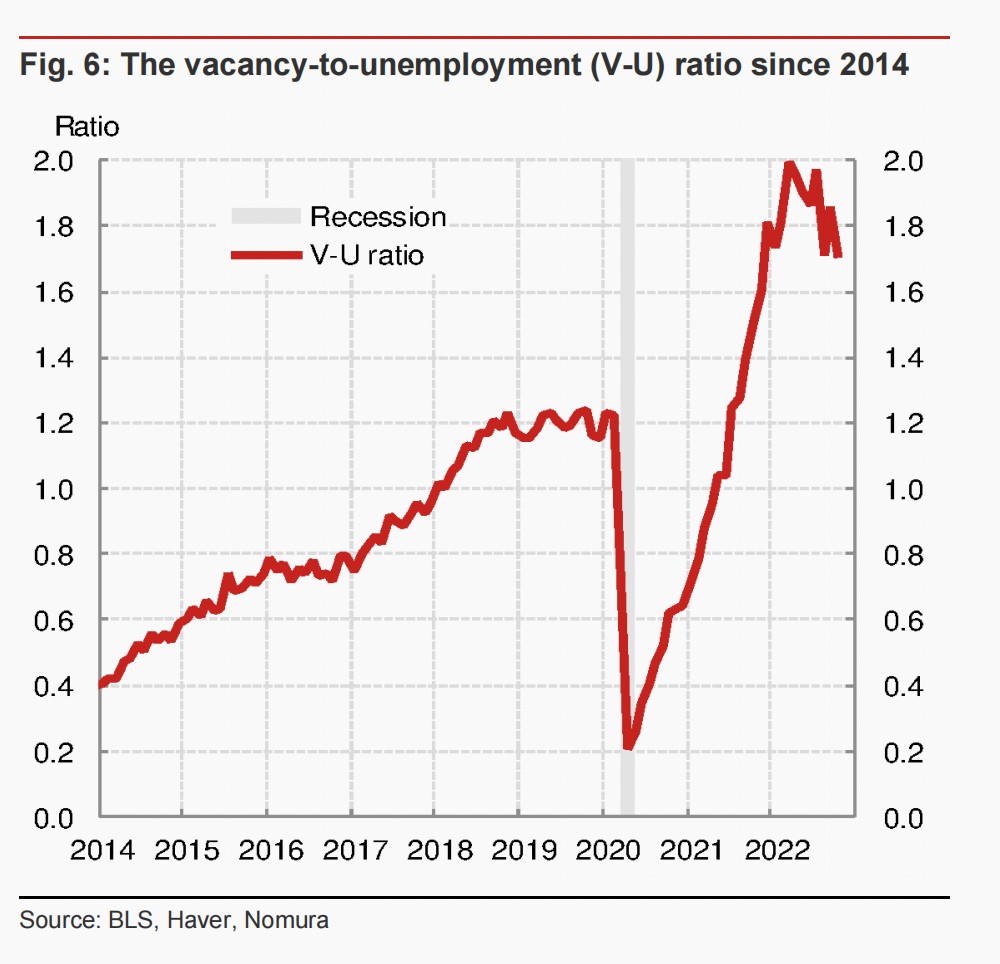

總的來看,野村指出,儘管招聘和離職速度放緩,勞動力市場仍然緊張,空缺與失業率(VU)從 9 月的 1.86 略微下降至 10 月的 1.71,但仍遠高於疫情前的水平。

關於勞動力參與率(LFPR),目前停滯在 62% 左右,這意味着每 100 名 16 歲或以上的人中只有 62 人正在或尋找工作,11 月將微幅上升至 62.3%。野村認為,勞動力供應的更強勁復甦是美聯儲實現軟着陸的少數途徑之一。

鞏固放緩加息步伐預期

勞動力市場降温將鞏固美聯儲 12 月放緩加息步伐預期,但更關鍵的是如何影響終端利率水平。

牛津經濟學家指出,11 月就業增長可能會繼續放緩,預計將鞏固放緩加息步伐預期。如果美國就業市場放緩的趨勢過於明顯,可能影響市場對明年終端利率的押注。工資增長上行將看到交易員對更鷹派的美聯儲賭注,相反,則導致鴿派反應。

對美聯儲來説,就業市場降温是一個好消息,緊張的勞動市場會給工資帶來上漲的壓力,從而導致物價水平上升。美聯儲此前曾暗示,12 月將放緩加息速度和幅度。

但現在降温速度似乎還不能令美聯儲滿意,鮑威爾在演講中指出,職位空缺則超過現有工人約 400 萬,即每一個找工作的人對應大約 1.7 個職位空缺。迄今為止,只看到勞動力需求緩和的初步跡象。而美聯儲的目標是,經濟每月只需要增加大約 10 萬個新工作崗位。

今晚美股會作何表現?

高盛交易員 John Flood 指出,目前仍然主要處於 “壞消息就是好消息” 的狀態,但正在接近這種狀態的尾聲。在鮑威爾昨天發表演講後,現在談論 “增長/衰退問題” 比 “利率可以提高多少” 還要多。具體來看,John Flood 預計:

- >26.1 萬:標普最少下跌 2%;

- 17.5 萬—26.1 萬:標普下跌 1-2%;

- 12.5k—17.5 萬:標普上漲 0.5%—1%;

- 0—12.5 萬:標普上漲 1-2%;

- <0:標普因 “recession” 恐懼下跌 1-2%;

摩根士丹利銷售團隊指出,鑑於最近 CPI 超預期下降已經顯示通脹放緩,非農數據預計不會掀起太大的波瀾,其結論是:

- 最佳區間好是 10 萬—12.5 萬,這將允許美聯儲放緩加息步伐;

- <2.5 萬:對美股不利,非農放緩速度過快;

- >25 萬:美聯儲將在 12 月加息時更鷹派,“75 基點” 加息預期或重燃。