喜茶開放加盟、奈雪收購樂樂茶,高端茶飲正在變天 | 見智研究

「品質更優且相對平價」的路線將是品牌們殊途同歸的終點。

近年來,新茶飲賽道已經進入了白熱化的階段,不僅內卷嚴重,市場也被嚴重擠壓。今年上半年在面臨倒閉的餐飲店中,近22% 為奶茶店。

此外,進入後疫情時代,人們的消費慾望和消費需求也在改變,消費下行已然成為一種趨勢。今年以來,打着高端茶飲旗號的喜茶、奈雪、樂樂茶紛紛實行降價策略:喜茶告別30 元,奈雪也推出了 10 元以下的新系列茶飲產品。

不僅如此,在高端茶飲屆還發生了兩樁大事——曾明確表示不接受任何形式加盟的喜茶開放了品牌加盟、新茶飲第一股奈雪以 5.25 億元收購樂樂茶。長期以來競爭焦灼的新茶飲第一梯隊態勢要變天了?接下來就由見智研究作詳細分析:

蜜雪冰城讓高端茶飲們豔羨

這兩年由於外部嚴峻的環境以及新茶飲激烈的市場競爭,高端茶飲的日子並不好過。

今年上半年奈雪的茶平均客單價為36.7 元,同比下降 15.6%;每間門店的平均每日訂單量為346.2 單,同比下降 29.2%。客單價與訂單量的雙下滑使得奈雪的整體業績表現不盡如人意。今年上半年公司實現營業收入20.4 億元,同比-3.8%,經調整後淨利潤-2.49 億元,同比下滑較為明顯,由盈轉虧。

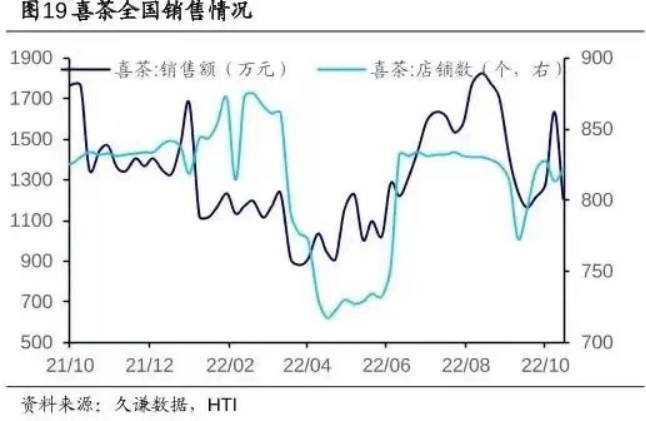

喜茶也面臨着相同的窘境,自降價以來,客單價已從今年1 月的 29 元以上降至 24 元。其實從去年7 月起,喜茶店均收入和坪效已經開始雙雙下滑。銷售額從今年起也是持續走低,雖然在4 月份觸及最低點後震盪反彈,但 10 月份銷售額也僅接近去年 12 月份的水平。

(圖來源:久謙數據)

面對高端茶飲的難,蜜雪冰城卻呈現出了完全不同的面貌。

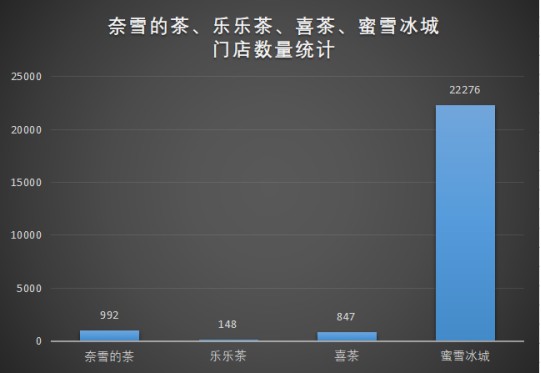

2020、2021 年公司分別實現營業收入 46.8/103.5 億元,同比增長 82.4%/121.18%;扣非歸母淨利潤 9.0/18.5 億元,同比增長 104.6%/106.1%。客單價僅為6 元的蜜雪冰城僅靠一季度的營收已超過奈雪整個上半年的營收,它是怎麼做到的?

蜜雪冰城能夠實現較快速度的增長,主要是由於門店數量的快速擴張以及單店銷售額的不斷提升。

眾所周知,蜜雪冰城做的是供應鏈的生意,食材收入佔比超過70%,由於對上游供應鏈的建設完善,在加盟模式下淨利潤近 20%。2019-2021 年,蜜雪門店年平均淨增加 6643 家,年複合增長率為 68.5%。2022Q1 公司門店數量淨增加 1765 家,現有門店2.2W 家,擴張速度與盈利能力遠超喜茶、奈雪的直營模式(今年1-10 月,喜茶新開門店僅 35 家。2019-2021 年新增門店分別為 227 家、320 家和 202 家),並且已在 60% 以上的省份實現門店數第一。

(見智研究自制圖)

另外蜜雪冰城單店模式可複製性強,“高質平價” 的產品定位也受到消費者的認可,特別是在 “消費降級” 的趨勢下,單店銷售額提升明顯。2020 年、2021 年公司對加盟門店單店商品銷售收入分別為 44.4/58.7 萬元/家,分別同比增長 7.4%/32.3%。隨着單店銷售額不斷提升,也進一步帶動了公司主營業務收入的增長。

喜茶下沉之路能否順暢?

高端茶飲們開始意識到,為了搶佔更多用户,提高門店坪效和盈利能力,降價終不是唯一辦法。

以喜茶為例,儘管在11 月初喜小茶全面退出了市場,不過在最後一家喜小茶關閉的同一周,喜茶宣佈將在非一線城市開放加盟。其實無論是喜小茶的試水還是此次加盟瞄準非一線城市,都是看中了非一線城市尤其是下沉市場的強大消費潛力。

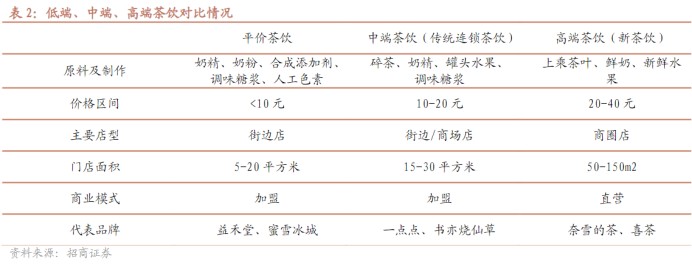

但是要知道喜茶與蜜雪冰城的基因完全不同。定位平價的蜜雪冰城之所以採用加盟方式擴張,是因為單店面積較小(5-20 平方米),且客單價低,可快速放量,在下沉市場具有發展前景。而喜茶更注重高品質,在直營模式下更能保證質量。此外下沉市場消費者更注重性價比,定位高端的喜茶下沉之路能否順暢?

(圖來源:招商證券)

一方面,為了保證產品品質和高端化特質,喜茶的加盟門檻可以説是行業的最高標準了。首先需要在喜茶門店實習3 個月成為正式員工,並通過考核獲得店長任職能力。加盟費用在 50 萬以內,面積在 50 平米以內;另一方面,喜茶正深耕供應鏈以控制成本,除了在貴州梵淨山自建茶園、在廣西桂林共建檳榔芋種植基地等外,喜茶近幾年還通過投資建設後端供應鏈,比如投資的野生植物YePlant 就是燕麥奶供應商。

見智研究認為喜茶這樣的高端茶飲在原材料和生產流程上相對而言更加複雜,降本與下沉需要建立在深耕供應鏈的基礎上,才能讓品質優且相對平價成為可能。而在利用加盟擴張的過程中需要嚴格把關,否則會損害建立起多年的品牌形象,作為高端品牌一旦發生食品衞生問題,其打擊將比蜜雪冰城更嚴重。

另外喜茶的加盟門檻和標準在前期可能會相對較高,而在流程和標準進一步優化、成熟後,未來喜茶有望在可控的情況下進一步提高擴張速度。不過在實現真正的規模效應之前,喜茶的下沉之路還有很長要走,此舉一是觸及更多消費者,也是在完善供應鏈管理並精細化運營門店,實現各方面的標準化,最終降本增效。

奈雪今年的兩件大事

喜茶正在奮力向下沉市場擴張,蜜雪冰城也將完成上市。面對這麼多有力的競爭對手,奈雪也在積極求變。

首先,剛剛我們已經説過蜜雪冰城在門店數量和展店速度方面明顯領先直營模式的奈雪的茶、樂樂茶以及喜茶。

而這份優勢也同樣體現在盈利能力方面。2020 及 2021 年,蜜雪冰城平均單店收入分別為 35.7 萬元和 50.4 萬元,奈雪的茶平均單店收入則達到了 622.6 萬元和 525.8 萬元。然而,儘管奈雪單店營收規模更大,但由於展店數量及速度顯著低於蜜雪冰城,從而在營收業績端表現還是要弱於蜜雪冰城。

為了改善盈利表現,奈雪的茶在今年做了二件大事:一個是在疫情期間逆勢擴張開店、一個則是以43.64% 股權控股樂樂茶。

見智研究認為此次對樂樂茶的收購一方面是為了降低奈雪未來拓展門面的成本以加大盈利空間,更重要的一點是利用樂樂茶在華東地區的品牌優勢以形成品牌聯盟,擴大市場佔有率。

我們看到奈雪今年共新增了175 家新店,其中只有上海的 71 家店是位於華東地區。從門店總量來看,江浙滬的佔比也僅達到 23.5%,而樂樂茶在去年陸續退出華南後便聚焦於華東,在華東地區品牌影響力大(目前華東門店佔比高達 81.8%),這有利於補足奈雪的茶在華東地區的競爭力,進一步優化行業競爭環境。

另外,奈雪、喜茶、樂樂茶本是高端茶飲屆的三巨頭,去年喜茶還放棄了收購樂樂茶,今年樂樂茶就和奈雪化敵為友了,這對喜茶也是一種無形的壓力。而且值得一提的是,奈雪不僅在疫情期間加速開店,明年還會繼續加快拓店速度,以350—400 家門店的目標加速佈局重點一線、新一線市場,有望持續佔領東南地區的一線市場,消費復甦後預計業績彈性較大。

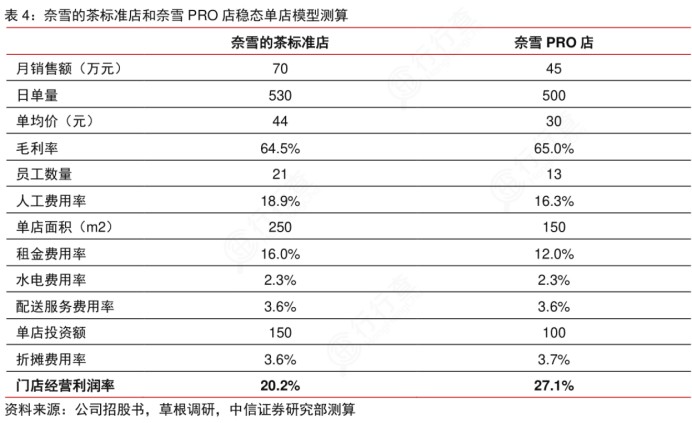

再從成本上看,員工成本和租金開支高一直是奈雪的心病之一。為了節省開支優化單店模型,奈雪也是做了不少努力。一方面是完成自動製茶機和自動排班機的全門店覆蓋,以降低人力成本(人力費用率有望從25%-26% 下降至 15% 左右);另一方面是奈雪從去年開始調整門面類型,放棄標準店,改推面積更小、成本更低的PRO 店,且現有的標準店也會在租約到期後陸續轉為PRO 店(租金費用率從 22% 下降到 15% 左右)。見智認為單店模型的優化將使奈雪的茶盈利能力顯著加強,據券商測算,門店利潤率將從20.2% 提升到 27.1%。

(圖來源:中信證券)

總的來説,今年面對嚴峻的外部環境各個高端茶飲品牌都在價格及戰略上都做了一定的調整。不過隨着防疫政策的優化,最壞的日子已經過去,消費者們最終還是會追求更好的產品品質,消費趨勢最終還是會往品質化和優質化的趨勢發展。「品質更優且相對平價」的路線將是品牌們殊途同歸的終點。