動力電池的 2022:擴張、擴張,還是擴張

擴產、出海與扎堆上市

在 2022 這個疫情關鍵性的轉折之年,補貼退坡、下游銷量飆升、滲透率再創新高的背景之下,不被消費者直接看到的中上游依然延續去年的節奏,賺得盆滿缽滿。

而最下游的車端,除了特斯拉還在降價之外,其他國內車企基本都掀起了漲價潮。

今年 7 月廣汽集團董事長曾慶洪把這個問題甩給了自己的上游。他在發言的時候,吐槽動力電池成本佔電動汽車總成本的比重,從 40% 漲到 60%,“給寧德時代打工” 成了車企金句。

另外一邊,寧德時代的曾毓羣則把鍋甩給了自己的上游,他表示,是上游原材料的資本炒作給動力電池產業鏈帶來了短期的困擾,碳酸鋰、六氟磷酸鋰、石油焦等鋰電池上游材料都出現價格暴漲。

到了 11 月的峯會,中國汽車工業協會常務副會長兼秘書長付炳鋒也指出,鋰電價格暴漲等現象 “非常不正常”、“產業鏈有收割現象”。

從上至下,整個鋰電行業處在一種亢奮的狀態之下。

在這樣的氣氛中,上中下游的企業都有些沉不住氣,擴產、尋求融資,此起彼伏地貫穿了整個 2022 年。

尾部洗牌,磷酸鐵鋰反攻

根據已披露數據,2021 年 1-11 月,我國動力電池累計裝機量 258.5GWh, 同比增長 101.5%,實現翻番。

具體來看,頭部企業的市場份額較為穩定,集中化趨勢愈發明顯,其中 CR10 的佔比再次提升,從 2021 年的 89.60% 提升至 2022 年的 94.68%。

與 2021 年的榜單相比,前四名位置並未發生變化,寧德時代、比亞迪、中創新航、國軒高科的地位穩定,比亞迪與寧德時代相比,份額差距有所縮小。

腰尾部選手中,億緯鋰能提升了一名,LG 新能源提升了 2 名,蜂巢能源則下降 2 名,孚能科技下降 1 名。

最大的變化是,2021 年出現在前十榜單中的塔菲爾如今已不見蹤影,青山系的動力電池新貴瑞浦蘭鈞首次現身榜單前十,並已經申請赴港上市。

來源:公開信息、鋰貓實驗室製圖

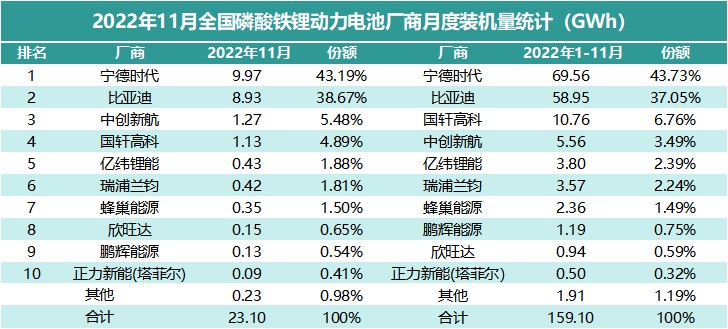

而從磷酸鐵鋰和三元電池的對比來看,今年是磷酸鐵鋰捲土重來的關鍵一年。前 11 個月,磷酸鐵鋰的裝機量達到 159.10GWh,三元動力電池裝機量僅 99GWh,磷酸鐵鋰的份額達到 62%。

從細分來看,塔菲爾在三元、磷酸鐵鋰的單獨榜單中,仍然存在於前十,但新貴瑞浦蘭鈞依靠磷酸鐵鋰的衝刺來到了總榜單前十。

來源:公開信息、鋰貓實驗室製圖

在滲透率即將觸頂之時,抓住穩固行業地位,對於近兩年的動力電池來説尤為重要。

除了試圖打破技術邊界的創新嘗試外,“擴張” 是所有企業的核心,組成它的包括買礦、擴產、出海、融資。

關鍵詞一:買礦

買礦的行為從鋰價的瘋漲拉高中游成本開始,而這個現象 2021 年開始就初見端倪。

2022 年的瘋狂,則在斯諾威礦業的 “天價” 拍賣中達到高潮。在 5 月天價成交悔拍之後,斯諾威礦業在 11 月末再次進入拍賣環節,經歷 19 天 9 輪拍賣熔斷,拍賣價格追平此前 20 億元成交價格。

在鋰鹽價格上,以電池級碳酸鋰為例,根據野天鵝網的跟蹤統計,2020 年其價格僅為 4 萬~5 萬元/噸,2021 年初達到 7.2 萬元,而至 2021 年底已漲至 28 萬元/噸。

進入 2022 年,電池級碳酸鋰價格繼續快速上漲,今年 3 月一度突破 50 萬元/噸大關,之後略有回落,8 月下旬再次開啓上漲模式,1 此後一直高位震盪,並一度突破 60 萬元/噸,目前價格已明顯回落,但依舊維持在 50 萬元/噸以上。

也就是説,與 2020 年相比,電池級碳酸鋰價格在兩年內暴漲逾十倍。

工信部全年曾經對鋰行業進行多次表態,試圖穩定鋰價。

如 “今年將適度加快國內鋰、鎳等資源的開發力度,打擊囤積居奇、哄抬物價等不正當競爭行為”、“支持鋰資源、鋰鹽、電池材料等企業與動力電池企業合作”、“建立重點原材料價格部門聯動監測機制” 等。

由於此前一輪的擴張,導致 2020 年前鋰鹽處於下行週期,多個上游鋰礦都在 2020 年出現了經營困難,它們或停產維護、或配股募資緩解資金壓力。

如今進入上行新週期,在鋰礦供給週期性緊張、鋰價瘋狂飆漲的背景下,電池產業鏈中下游企業為了控制成本、滿足擴產需求,改變了以往的商業模式,不再 “各司其職”,而是爭相佈局上游,搶奪話語權。

寶馬、大眾集團、Stellantis、雷諾、通用、福特、特斯拉、豐田等傳統車企也企業積極下場搶礦,其舉措包括直接入股礦業公司或礦業項目,以及繞過電池廠商直接與礦商簽訂原材料供應合同。

再看國內,整車企業和電池廠商,例如寧德時代、比亞迪等也競相出手,在全球買礦、採礦、鎖礦,其中寧德時代出手最為闊綽,今年 11 月,寧德時代參與斯諾威公司破產重整案,並被評為第一順位候選投資人。

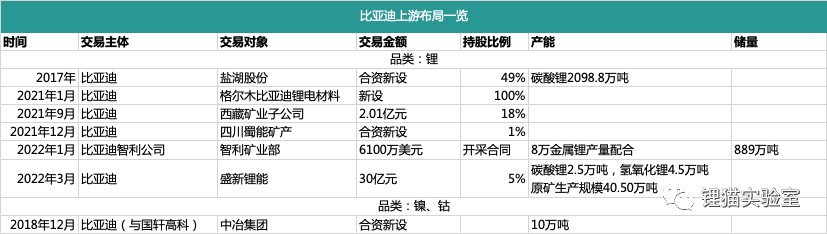

比亞迪則主要專注於鋰鹽。

來源:公開信息、鋰貓實驗室製圖

12 月,國軒高科、欣旺達、蜂巢能源等三家公司,也相繼公佈了取得最新礦權的消息。

而不願 “為寧德時代打工” 的下游廣汽集團,也於 2022 年 11 月宣佈聯手礦商成立合資公司。

關鍵詞二:擴產

搶礦,對於動力電池企業來説,最根本的原因是他們受到了來自上游的掣肘。

在經歷從 2009 年開始已經持續 13 年的新能源汽車補貼將要退補的這個關鍵時點上,新能源行業開始重歸於市場化。

這個本該是最後搶跑機會的 2022 年,很多車企卻由於包括動力電池企業、材料商等在內的上游的供應鏈問題減產甚至延遲交付。

一直到 5-6 月,上海及長春復工復產、碳酸鋰價格回落,才帶來行業整體轉向樂觀局面。

乘聯會數據依然顯示,到 2022 年 11 月,國內狹義乘用車市場零售銷量為 164.8 萬輛,其中新能源車銷量達 59.8 萬輛,同比增長 58.3%,滲透率高達 36.2%。

而動力電池面對下游的需求和上游高企的鋰價,不得不出手搶礦,其本意在於在控制成本、保證供給的情況下,通過擴產來抓住滲透率提升的最後窗口期。

一方面,越早釋放產能越可以在全行業產能緊張的時候拿下關鍵車企客户,綁定後期利益;另一方面的原因則在於,規模化是動力電池產業的核心壁壘之一,越快釋放產能有利於鎖定市場份額,併為價格談判獲得更多籌碼。

據不完全統計,2022 年至今,動力及儲能電池開工項目達 44 個,總產能規劃超 1.2TWh,規劃投資超 4300 億元;而動力電池竣工投產的項目也達到 16 個。

其中,總投資額在 100 億以上的有 23 個,而且,與前幾年相比,今年開始,動力電池企業的擴產出現了多個項目基地同時動工的現象。

例如,中創新航的眉山、武漢基地,蜂巢能源的上饒、鹽城基地,力神的無錫、滁州、天津基地,比亞迪的長春、南寧、襄陽基地等均在短期內陸續開工。

來源:公開信息、鋰貓實驗室製圖

此外,終端車企與電池企業的合資工廠也在加速啓動,寧德時代與吉利、青山與上汽、孚能與吉利、欣旺達與吉利、比亞迪與一汽的合資工廠均開啓建設。

同時,電池企業也在通過資本綁定向上游滲透,如寧德時代已經戰略投資奇瑞、阿維塔、北汽藍谷、哪吒、愛馳等車企。

但伴隨着動力電池企業的激進擴張,一個需要警惕的事實是,隨着新能源汽車的滲透率逐步提升,激進的產能擴張與市場市場需求之間的關係正在悄然發生變化。

鋰電池行業不可避免的週期性問題或許又將再次出現。

2022 年 11 月,億緯鋰能董事長劉金成博士曾在行業峯會上指出,預計最晚 2024 年全產業鏈都將出現產能過剩。

關鍵詞三 :出海

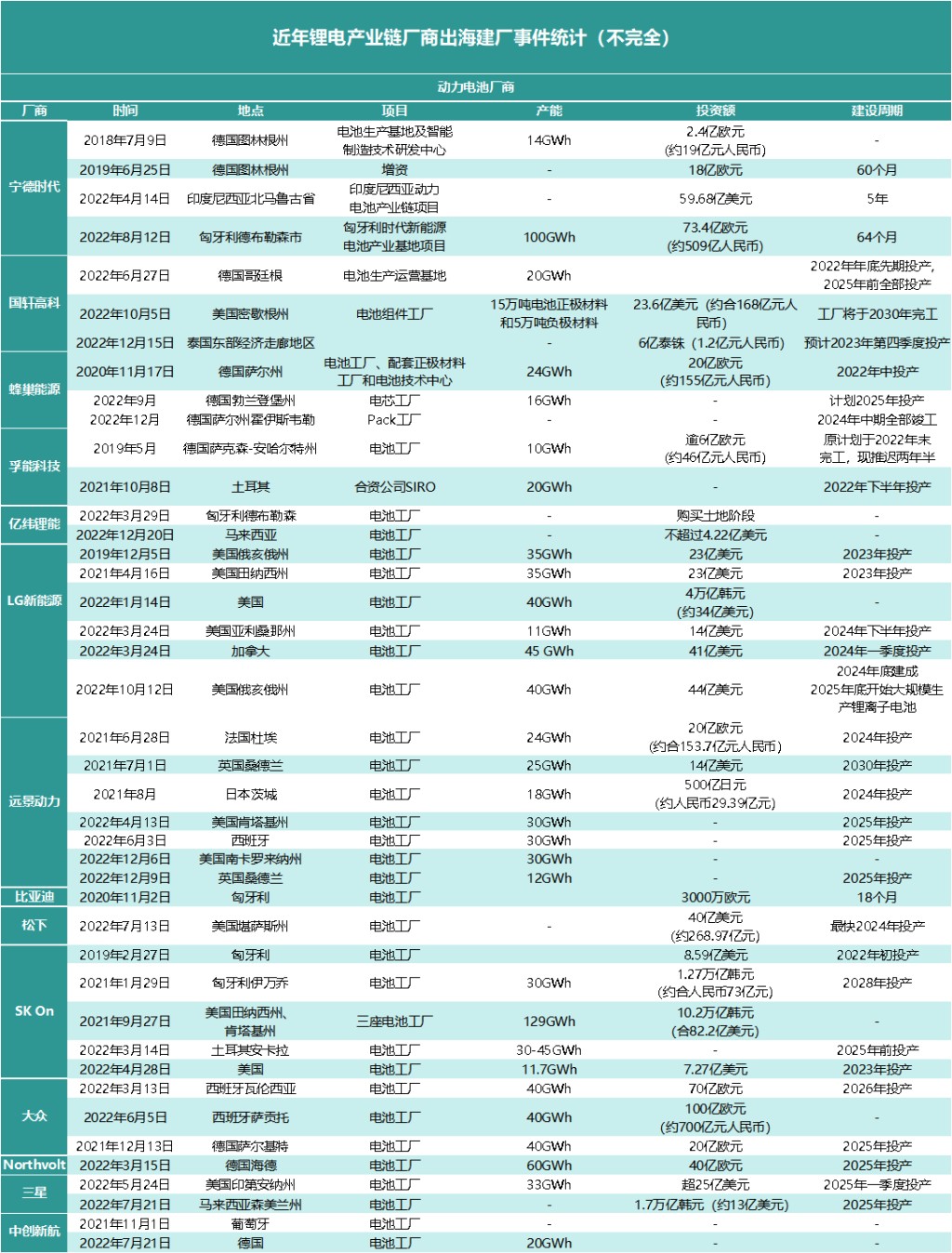

除了國內擴產之外,中國的新能源汽車以及動力電池卷向海外也是趨勢之一。

其背景之一正是上文提及的,中國的鋰電產業鏈或許將最早出現產能過剩,將眼光投向全球不失為一個明智的選擇。

其背景之二在於,原先新能源發展比較遲緩的歐美、東南亞等其他國家的電動化進程終於開始加速。

其中,歐洲確定了長期電動化路線,並通過了 2035 年實現歐盟新車零排放的倡議。

在這個背景之下,多個國家將於 2023 年起補貼下降或取消、徵收增值税等,預計歐洲的銷量將迎來大幅提升的增速。

東吳證券分析師預計 2023 全年歐洲銷量將達 300 萬輛左右同比提升 20%+。

美國則已經進入了加速階段,2022 年 1-11 月電動車銷 89.6 萬輛,同比 +56%。同時,美國電動車補貼政策簽字生效通過,新政補貼最高維持 7500 美元,取消 20 萬輛限制,但對本土化生產作出嚴格要求。

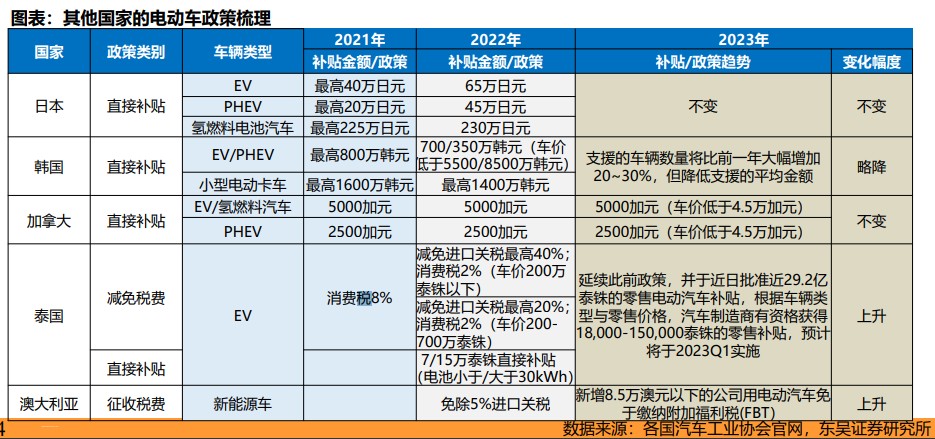

而以泰國、韓國等為例的亞太地區國家,2023 年還將延續優惠政策。其中,泰國宣佈 23 年新推出 29.2 億泰銖車企補貼,以推動本土電動車製造業,電動汽車製造商有資格獲得 1.8-15 萬泰銖的零售補貼;澳大利亞 2023 年免除福利税和進口關税;日本延續 2022 年以來的直接補貼政策,且相比 2021 年呈上漲趨勢;韓國補貼出現小幅下降。

隨着海外銷量的逐步增長,動力電池企業開始走出過門拿大單,接收到海外車企訂單的包括寧德時代、國軒高科、蜂巢能源、欣旺達、億緯鋰能、遠景動力、孚能科技等。

以寧德時代為例,其上半年的海外收入同比增長 123.35%,達到了 222.54 億元。

在拿下大單的同時,考慮到各國的本土化政策,動力電池企業們也開始逐漸擴大在海外的生產與研發基地。

僅寧德時代一家,就拿到了奔馳、福特、寶馬等三家車企的電池供應合作。

二線企業們也不甘示弱,紛紛在德國、匈牙利、德國、印尼等地建廠,中國的動力電池企業在全球的認可度不容置疑。

來源:公開信息、鋰貓實驗室製圖

除了動力電池廠商之外,材料商們如容百、星源材質們,也開始在海外建廠,靠近自己的下游,以更好地實現全球佈局。

關鍵詞四:融資

不過,無論是擴產還是出海,都離不開一場關於資本的硬仗。

動輒百億元的擴產計劃、動輒數十億、上百億美元、歐元的海外建廠計劃,給動力電池企業們帶來巨大的資金壓力。

加速融資補血,很顯然不僅是下游新能源車企們的共識,也已經成為動力電池領域的共識。

目前,為了應對資金方面的壓力,還未上市的企業選擇國內 IPO,已經上市的企業則將目光投向在海外的二次上市。

2022 年 10 月 6 日,排名動力電池第三位的中創新航在香港聯交所掛牌上市公開發行 2.66 億股,募集資金總額 101 億港元,創下 2022 年港股市場最大 IPO 的記錄。

來源:中創新航

緊隨其後的是,蜂巢能源科創板 IPO 申請獲受理、瑞浦蘭鈞遞表港交所,而伴隨着這兩家企業的資本動作,國內排名前十的動力電池企業有望悉數邁入上市公司行列。

而對於已經上市的電池企業、材料企業們,通過境外資本市場實現再融資則成為了一個最吸引人的選擇:不僅可以快速獲得融資加快國際化進程、還可以引入境外專業投資者優化股東結構,同時,此舉也可以擴大國際市場上的知名度與吸引力。

據不完全統計,目前成功在海外通過發行 CDR(存託憑證)成功上市的包括國軒高科、欣旺達兩家電池企業,此外還有材料和裝備企業格林美、杉杉股份和科達製造。

此外,仍有星源材質、先導智能、杭可科技等 7 家企業仍然在申請發行 CDR 的進程當中。

來源:各公司公告、鋰貓實驗室製圖

關鍵詞五:創新

在鋰電企業這些尋求增長的動作之下的底層邏輯是動力電池的核心技術正在迎來邊際瓶頸——能量密度和充電速度似乎都沒有太大的提升空間了。

在鋰電池的框架體系內,繼續進行材料創新不太現實,於是貫穿全年的是各種結構創新,企圖從空間利用率上做文章。

寧德時代有大圓柱電池、比亞迪有 CTB 技術、孚能科技則發佈了 SPS 電池技術、蜂巢能源發佈了最新一代疊片技術 3.0“飛疊” 技術,無不是用空間利用率換取更高的能量密度,只是各家選擇的堆疊方式不一樣、是利用電池包內部還是利用整體車身的區別。

不過,在鋰電池的框架之外,企業們還是看到了更多的東西,在所有非鋰電池中,鈉電池最被看好。

性能上,鈉電池化學性性能穩定,安全性較好;可採用穩定性更好的鋁箔做負極集流體,在電池運輸環節中,無需擔心電壓低導致電池性能衰減、失效等問題,在低温環境性能也較好。

當然,鈉離子電池也有不足,主要是能量密度和循環壽命較低,鈉離子電池的能量密度在 140Wh/kg 左右,循環壽命在 2000 次左右。

不過,也正由於它的特性,因此行業對它的預期是在微型轎車、儲能等高成本敏感性的領域實現對鋰電池的替代。

2021 年 7 月,寧德時代發佈第一代鈉離子電池,電芯單體能量密度達到 160Wh/kg,為全球最高水平;常温下充電 15 分鐘電量可達 80%。7 月 11 日,公司在互動平台表示,致力於推進鈉離子電池 2023 年實現產業化。同時,寧德時代表示,第二代鈉離子電池電芯單體能量密度將突破 200Wh/kg。

11 月,曾有傳言稱比亞迪計劃於 2023 年二季度量產鈉離子電池,搭載於秦 EV、海豚及新車型海鷗中,雖然後來比亞迪否認了這一傳言,但關於鈉電池的熱度居高不下可謂貫穿全年。

尾聲

在鋰電池技術觸及瓶頸、接棒的技術尚未成熟、新能源補貼卻已退出歷史舞台的這一刻,屬於鋰電池的第一階段發展似乎已經成為歷史。

在搶奪市場第二階段的開端,企業們將 “擴張” 變成了 2022 年的關鍵詞。

而事實上,無論 2024 的產能過剩是否會到來,抓緊當下的每一個機會繼續成長,都是第二場爭奪戰的關鍵之一。

在這個轉折之年,企業們做的事情是在告訴世界:可以輸給自己,但不能輸給對手。

或許以後的某刻誰會被自己的產能拖垮,但誰也不想在行業巔峯之時被對手打趴。

本文來源:鋰貓實驗室,作者:陳晨,原標題:《動力電池的 2022:擴張、擴張,還是擴張》