14 年,不夠字節站穩地產江湖

字節成為繼騰訊、阿里之後,又一家在房產領域有相對完整佈局的互聯網大廠。不過,字節沒有延續 “大力出奇跡” 的打法,而是摸着貝殼的模式過河。

作者 | 張超 編輯 | 羅麗娟

在過去 14 年裏,張一鳴從未放棄他的 “房產夢”。

2009 年,張一鳴第一次獨立創業,做了一款房產信息搜索引擎——九九房。

儘管兩年後他就辭去九九房 CEO 一職,轉而做了今日頭條,卻始終沒有放棄房產賽道。

2018 年,“幸福裏” 從今日頭條房產頻道剝離;家裝服務品牌 “住小幫” 也橫空出世。去年,房屋中介品牌 “小麥房產” 填補了字節跳動在線下的空白。

這期間或是資本運作,或是外部合作,或是自研業務,張一鳴都在一步步低調地試水,編織着他的夢想。

近期,抖音旗下自營裝修業務 “住好家” 上線獨立 App。據瞭解,“住好家” 於去年 9 月由字節旗下裝修設計品牌 “住小幫” 推出,還在北京朝陽開設了線下門店,主要服務北京地區個人住家裝修。

獨立 App 的推出,也被外界視作字節加碼房屋家裝、加深產業鏈上下游佈局的信號。

在此之前,字節已經基本搭建起了一個房產服務鏈條,覆蓋信息搜索、房產經紀、房屋裝修等產業鏈關鍵環節,成為繼騰訊、阿里之後,又一家在房產領域有相對完整佈局的互聯網大廠。

值得一提的是,向來信奉 “大力出奇跡” 的字節,在房產領域卻沒有延續這個打法,而是摸着貝殼的模式過河,投入和聲量較其他業務都謹慎許多。

時至今日,即便主打真實數據服務的貝殼,靠着鏈家龐大的線下網絡佔據交易優勢,2021 年在中國房產經紀領域的市佔率也不足 20%。

而據 CIC 數據,僅中國家裝市場 2021 年規模就達到 6.9 萬億,預計 2026 年會突破 10 萬億。再算上中國數十萬億住房市場,整個房產行業留給互聯網企業的發揮空間不可謂不大。

無邊界的字節和舍不下房地產的張一鳴,自然不會放過。

“摸着別人過河”

“別人創業都是 ‘摸着石頭過河’,我們是 ‘摸着別人過河’。”

這是字節孵化的房產信息平台 “幸福裏” 一位員工 2021 年接受《中國企業家》採訪時,自我笑侃的一句話,卻真實地反映了字節在房產領域的風格打法。

他口中的 “別人”,也即貝殼找房、安居客等互聯網房產中介服務公司。

推出今日頭條五年後(2017 年),張一鳴兜兜轉轉還是回到了那個他熟悉的市場——房產。

只不過,從與 “優優好房” 合作在今日頭條開通新房、二手房、租房按鈕,到傾斜流量給 “懂房帝” 產品,再到自行孵化房產頻道 “幸福裏”(後以 “好多房” 名稱上線獨立 App,不久又改名 “幸福裏”),推出一站式家裝服務平台 “住小幫”,中間短短兩年時間,策略變幻、曲折不斷。

直到這裏,字節在房產領域的打法都很一致:以資訊供給切入市場,只做流量服務生意。這也與 58 集團、安居客等互聯網企業的發展策略相似,通過聚集房產交易中介、經紀人、買方,積累平台流量、促成交易。

阿里、京東也曾試水過線上 “看房、溝通、交易” 一條龍服務,幾經反覆,少有成功。究其原因,還是房產交易不同於其他普通消費。作為一項頻次低、投入高、決策時間長的消費,大部分人還是會選擇實地勘察過房子真實情況後再購買。

所以,在實際運作中更常見的模式是,線上互聯網平台提供信息展示、溝通工具和渠道,最終將流量導向線下銷售成交。“線上聚流 + 線下成交”,也是貝殼找房在行業內率先跑通的模式。

字節在初步打開房產市場後,就學着貝殼找房的樣子向線下和產業鏈上下游補齊短板。

2021 年,字節通過間接全資持股子公司好房有幸,收購房地產經紀公司北京福旺,獲得房產中介牌照,從而幫助幸福裏獲得房產經紀業務資質。

北京福旺工商信息變更記錄(圖片來源:天眼查)

隨後,幸福裏趁熱打鐵,繞開了深耕一線城市市場的貝殼找房,轉而進入福州等二線城市。不過,按照幸福裏方面當時對媒體的説法,公司暫無直接佈局線下門店的計劃。這也就意味着,幸福裏暫時沒有建線下團隊、直營發展的意思。

2022 年,字節進一步做大房產經紀業務,正式推出了房產中介品牌 “小麥房產”,提供二手房買賣、新房銷售等房地產經紀服務,除了福州,計劃在蘭州、佛山、廈門等地開設連鎖店。而據 Tech 星球瞭解,小麥房產沒有采用自營模式,而是提供合作模式,每家門店都有獨立的執牌人運營。

“小麥房產” 的推出,既能填補字節在線下房產交易市場的空白,擴大品牌影響力;另一方也能與幸福裏連通,打造線上線下交易閉環,提升成交率。與貝殼找房專攻線上市場,鏈家、德祐開拓線下業務,有着異曲同工之妙。

就在字節向着房產經紀市場開拓時,“前浪” 貝殼找房也在尋找第二增長曲線,向着房屋家裝市場佈局,提出了 “一體兩翼” 策略——“一體” 即房產交易賽道,“兩翼” 指的是家裝家居賽道和普惠租房業務。

2021 年,貝殼找房宣佈收購聖都家裝 100% 股權,從而將業務版圖拓展至家裝領域。而據貝殼找房公佈的 2022 年 Q2 財報,由於聖都收購的完成及並表,其家裝家居業務淨收入為 10 億元,明顯超出上年同期的 4300 萬元。

而字節 “住好家” 的獨立發展,也能看出公司加碼家裝市場的意圖。據 Tech 星球瞭解,“住好家” 掛靠在 “東立偉業(北京) 建設有限公司” 下,註冊資本達 3000 萬元,已具備較高等級的二級建築裝修裝飾工程專業承包資質。目前,“住好家” 的設計師人數為 33 人,工長人數 60 人,在施工數量為 “120” 個。

在房產業務的成本投入上,字節還是會顯得比較謹慎。2022 年,字節推行 “去肥增瘦” 策略,據價值研究所瞭解,首先被高層拿來開刀的就是和集團主業關聯度不高,且收益並不穩定的邊緣業務和產品,房地產就在其列。

互聯網大廠的較量

在貝殼找房喊出 “真房源” 口號,憑藉數字網絡打造 “樓盤字典”,搭建起 ACN 經紀人合作網絡後,其徹底改變了房產中介市場遊戲規則,逐漸消滅了信息不對稱、中介以吃差價謀利的亂象。

這也鼓舞了更多互聯網企業進軍房產市場,騰訊、阿里、京東就是其中代表。他們以中介服務平台為支點,成功在房產領域撕開了一道口子。

2006 年,淘寶與口碑合作設立房產頻道,正式進入房產交易領域;四年後,淘寶又在其平台上線房產頻道。但幾次嘗試都不算成功。

直到 2020 年,阿里和易居達成戰略合作成立 “天貓好房” 平台,才展示出了做大房產業務的決心。畢竟,天貓好房承載着阿里補齊衣食住行最後一塊版圖 “住” 的重任。

按照當時披露的計劃,天貓好房在未來至少 3 年內不賺錢,而且全部收入 100% 都會補貼給購房者。這是互聯網最熟悉的打法,無疑是對外界宣告,天貓好房想靠補貼打下市場。

同年 “雙 11” 期間,就有超過 100 家房企登陸天貓好房,上架 80 萬套真房源,覆蓋全國 200 多個城市的 3000 餘個樓盤。在 “雙 12” 期間 “雲開盤”,碧桂園、中南置地、孔雀城等房企加入,初步為天貓好房打開房產市場奠定了房源基礎。

與阿里的躬身入局不同,騰訊在房產領域的佈局還是採用資本運作模式。

據不完全統計,早從 2014 年起,騰訊就投資了包括樂居、美家幫、一兜糖、萬達商業地產、會找房、自如網、貝殼集團、飛渡科技、大樂裝、悦商大管家、居理買房網和小胖熊等企業,大多集中在房產交易環節。

但從 2020 年起,騰訊在房產領域的佈局有了變向,開始押注物業服務、建築服務類企業,如深圳大了裝、北京飛渡科技等。

當然,在一眾被投企業中,貝殼找房無疑是迄今發展最成功的。根據招股書,截至 2021 年上市時,騰訊持有貝殼找房 11.6% 的股權,是僅次於貝殼找房創始人左暉的第二大股東。

雖然京東和蘇寧也分別在 2014 年、2017 年上線了房產頻道,不同程度涉足房產市場,但均未能掀起太大浪花。

就在外界以為,騰訊貝殼、阿里易居將分食房產經紀市場、確定雙雄格局時,直播短視頻的風潮給字節、快手創造了機會。

相比字節,快手在房產領域的佈局晚一些,起始於 2019 年,在 2020 年才初具雛形。主要模式是:一方面與房產類主播簽約、開展專業培訓,另一方面與開發商進行合作,然後利用主播的粉絲影響力帶意向粉絲看房,實現線上流量到線下的轉化。

快手還上線了 “快手理想家” 小程序,主要銷售新房項目,同樣避開了貝殼找房重點佈局的一線城市,上線了天津、唐山、滄州、廊坊、瀋陽、大連等城市的房產。

經過一段時間的業務摸索,快手似乎對這個市場熟悉起來,並展現出了更大野心。2022 年上半年,快手電商正式成立了房產業務中心,以滿足快手用户的購房需求,幫助業主更高效地賣房,探索大宗線下交易業務在快手生態閉環的業務模式。

互聯網房產市場,見證了中國互聯網流量的變遷史。

移動互聯網開啓階段,傳統互聯網大廠憑藉技術和資金優勢,在這個市場挖掘流量紅利;到了直播短視頻時代,互聯網新貴們也拿到了 “入場券”,最終互聯網房產市場的競爭,又淪為一場新老互聯網企業之間的較量。

搶灘家裝市場

令人意外的是,互聯網企業率先發動 “近身肉搏” 的戰場,是家居家裝賽道。

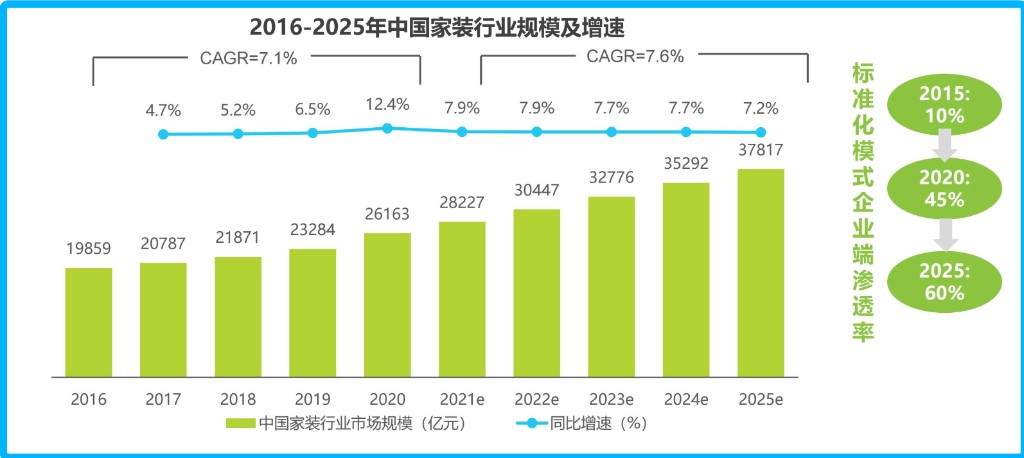

據 Fastdate 報告顯示,2020 年,中國家裝市場規模 2.61 萬億,其中家裝企業數字化轉型比例 19.2%,家裝線上交易佔比僅有 9.7%。

而艾瑞諮詢發佈的《中國家裝行業研究報告》顯示,中國集裝行業基數大,市場空間廣闊增速平穩,行業標準化趨勢明顯,伴隨老房改造需求的不斷釋放和精裝修政策的激勵,2025 年家裝行業市場規模預計將達到 3.78 萬億,年複合增長率達 7.6%。

圖片來源:艾瑞諮詢

簡言之,這是一個需求看漲、尚待開發的萬億市場,且未形成明顯分化的市場格局。

或許是房產經紀業務各家起始節奏不一,難以縮小差距;這一次,貝殼找房、阿里、字節等在差不多的時間搶灘家居家裝賽道,一度還掀起了小高潮,2021 年更被稱為 “互聯網家裝元年”。

貝殼找房雖然早有試水過家裝業務,與萬科一起成立了萬鏈裝飾(後來的 “被窩家裝”),但直到收購聖都才釋放出發力家裝的信號。

聖都主營業務就是整裝模式的家裝裝修服務,主要分為三個模塊:標準化家裝、個性化家裝和家裝新零售,既能滿足一站式裝修服務,也能應對消費需求調整配套軟裝。

不僅如此,貝殼找房還在 2021 年一季度打造了 BIM 系統,從而實現裝修設計環節全面數字化,包括系統自動輸出圖紙、報價以及數據化物料清單,VR 能力也得到了增強。

與貝殼找房不同,阿里在 2021 年推出的 “躺平家” 家居家裝 App 更側重響應 B 端需求。據悉,躺平家主要為設計師和家居家裝企業提供免費的專業工具和渲染服務。

同時,躺平家因為背靠淘寶、天貓等阿里系電商平台,一旦設計師設計出一整套裝修方案,渲染圖裏的所有傢俱、產品、材料都能通過淘寶天貓進行購買,實現了家裝從設計到產品銷售的全鏈路打通。

另一邊,“住小幫” 也定位 B 端用户,但不同於其他家在家裝供應鏈上的佈局,住小幫依託字節的數據和技術優勢,主要為專業裝修人士提供數字化工具。其目標是打造一個泛家居數字化營銷服務平台,形成從社區營銷到交易的完整鏈路。

據住家網報道,從住小幫上線到 2020 年 10 月,住小幫 app 每月超 1400 萬活躍用户,累計 300 萬 + 優質家居諮詢,月度內容多端分發曝光超 20 億。

此外,京東也成立了 “家裝聯盟”,以 “一站式省心家裝” 為目標,聚焦局裝、整裝、定製三大核心需求,為消費者提供一體化假裝服務方案;蘇寧易購也推出了聚焦家庭場景解決方案的業態蘇寧易家,提供一站式解決家裝家居家電需求。

一個明顯的趨勢是,在互聯網企業的助推下,家居家裝行業正在由傳統的建築施工模式轉變為建築施工設計一體化服務模式,由傳統的工業施工模式過渡到工業施工 + 服務協同的模式。

長期來看,中國互聯網家裝市場是個價值窪地。而企業競爭關鍵就在於,誰能提供更好的用户體驗和更高的企業效率,字節任重道遠。