中金 “三字經” 點評:貸款強,社融弱,預期強,現實弱,債苦盡,甘將來

中金表示,12 月政策推動信貸投放,但是實體融資需求不足,社融增速持續放緩。預計今年社融增速與 M2 增速可能仍處於負值區間,這意味着利率上行風險相對較小。

摘要

12 月新增貸款 1.4 萬億元,同比多增 2665 億元,好於市場平均預期,信貸投放保持一定增長;12 月疫情衝擊下居民消費不足,加上商品房銷售仍低迷,居民貸款增長較為乏力;疫情背景下企業融資需求也較弱,不過政策推動信貸投放,企業中長期貸款增長較快。

12 月社融融資增量 1.31 萬億元,同比少增 1.05 萬億元,社融餘額同比增速從 10% 降至 9.6%,社融增速加速回落;除對實體信貸同比多增 4004 億元外,12 月信託貸款同比大幅少減,二者共同構成對社融的支撐因素;12 月企業債券淨融資大幅降至-2709 億元,疊加政府債券淨融資明顯放緩,二者淨融資合計同比少增 1.4 萬億元,成為拖累社融的主要因素。總體來看,12 月政策推動信貸投放,但是實體融資需求不足,社融增速持續放緩。

2022 年全年新增貸款 21.31 萬億元,較 2021 年多增 1.36 萬億元,2022 年疫情持續影響經濟背景下,政策持續推動信貸投放,使得全年信貸增長有所加快;全年居民貸款增加 3.83 萬億元,較 2021 年少增 4.09 萬億元,由於消費和購房支出大幅減少,全年居民貸款需求大幅下降;全年企業貸款增加 17.09 萬億元,較 2021 年多增 5.07 萬億元,疫情衝擊背景下政策着力穩增長,推動對企業信貸投放明顯增加。

2022 年全年社會融資增量 32.01 萬億元,較 2021 年多增 6689 億元,全年社融增速從 2021 年的 10.3% 降至 9.6%,融資需求低迷背景下,社融增長持續發力;從主要分項來看,對實體信貸同比多增 9746 億元,委託貸款同比多增 5275 億元,信託貸款同比少減 1.41 萬億元,這三者是社融同比多增的主要貢獻力量。

隨着防疫政策優化和房地產政策放鬆,市場對融資反彈期待較高,不過我們認為今年社融增長可能仍然有限。

一是政府債券融資增長規模有限,儘管今年財政政策會更加積極,但是廣義財政赤字增量相對有限,這意味着全年政府債券融資對社融貢獻有限;二是居民貸款增長空間有限,由於居民購房能力和購房信心不足,今年商品房銷售反彈幅度可能並不大,這意味着按揭貸款增長受限;三是實體企業融資需求不足,儘管政策推動房地產相關融資恢復,基建相關融資需求可能仍然不錯,但是多數實體企業融資需求仍然不足,這將限制整體社融增長空間。

我們預計今年全年社會融資增量約 33 萬億元,較 2022 年全年多增約 1 萬億元,而今年年底社融餘額同比增速可能降至 9.3% 附近,社融增速繼續明顯下行。

隨着疫情影響逐步消退,今年居民消費可能有所恢復,居民存款增長可能有所放緩,不過考慮居民對收入和房地產的預期仍然偏弱,居民儲蓄絕對規模可能仍然較為可觀,加上政策可能繼續推動信貸投放,我們預計今年 M2 增速可能有所回落,但是仍在相對高位。

從融資需求和貨幣供應共同決定利率的角度來看,今年社融增速與 M2 增速可能仍處於負值區間,這意味着利率上行風險相對較小。當前市場普遍預期今年經濟會有所恢復,不過關鍵是經濟反彈幅度可能有限,而貨幣政策可能仍會保持寬鬆,我們認為債券市場風險有限,如果上半年貨幣政策適時加大放鬆力量,債券收益率或仍有下行空間。

正文

一、貸款:政策支持企業中長期貸款同比大幅高增,居民端疫情擾動下仍偏弱

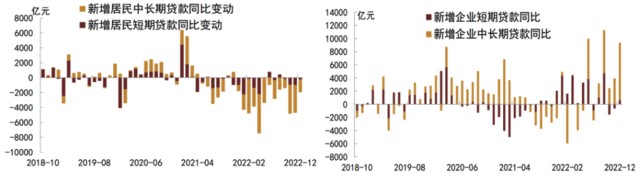

2022 年 12 月新增人民幣貸款 1.4 萬億元,同比多增 2665 億元,主要支撐來自企業中長期信貸投放,同比貢獻 8717 億元,背後可能主要來自政策導向支持,而居民端在疫情反覆擾動下延續弱勢。

具體來看,12 月居民貸款增加 1753 億元,同比少增 1963 億元;其中短期貸款減少 113 億元,同比多減 270 億元;新增中長期貸款 1865 億元,同比少增 1693 億元;疫情反覆下居民需求延續收縮,不過受 2021 年低基數影響,同比收縮程度有所放緩。

12 月新增企業貸款 12637 億元,同比多增 6017 億元;其中短期貸款減少 416 億元,同比少減 638 億元;新增中長期貸款 12110 億元,同比多增 8717 億元;新增票據融資 1146 億元,同比少增 2941 億元。12 月企業中長期貸款單項對新增人民幣貸款的支撐就高達 86.5%,為 2010 年 4 月以來新高,其同比增幅則創歷史新高,背後可能主要受政策指引支持影響。

2022 年 11 月 21 日,人民銀行、銀保監會聯合召開全國性商業銀行信貸工作座談會 [1],研究部署金融支持穩經濟大盤政策措施落實工作,提及要加大對重點領域、薄弱環節和受疫情影響行業羣體的信貸支持力度,全力推動經濟進一步回穩向上;疊加 12 月初降準資金釋放到位,從側面也為銀行信貸投放提供有力支持。

圖表 1:居民端信貸同比增幅(左);企業端信貸同比增幅(右)

資料來源:Wind,中金公司研究部(數據截止至 2022 年 12 月)

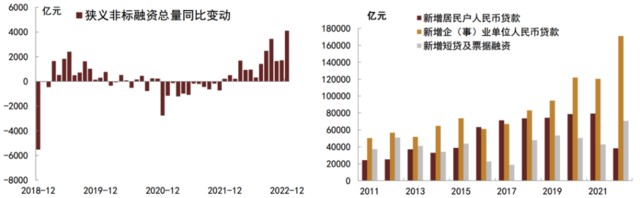

圖表 2:非標融資增量變動(左);2022 全年信貸分項增量(右)

資料來源:Wind,中金公司研究部(數據截止至 2022 年 12 月)

整體來看,2022 年 12 月新增信貸雖有所超預期,但支撐基本來自企業中長期貸款這一分項,居民需求端在疫情擾動下延續弱勢,剔除基數影響,與 2019 年同期相比,12 月新增居民貸款少增 4706 億元,較上月進一步走弱。雖然企業中長期貸款投放表現強勁,但可能會透支部分 1 月項目,疊加 1 月春節影響,我們預計 1 月信貸 “開門紅” 成色可能弱於同期,信貸回暖的可持續性仍待進一步觀察,居民融資需求是否能得到有效修復程度或是關鍵。

二、社融:12 月社融小幅低於預期,信用債和政府債為主要拖累項

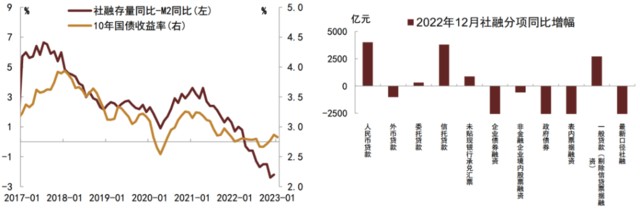

2022 年 12 月社會融資規模增量為 1.31 萬億元,比上年同期少 1.05 萬億元,低於 Wind 市場預期 1.61 萬億元。社會融資規模增速為 9.6%,較上月下降 0.4 個百分點,首度下滑至 10% 以下。

從同比來看,12 月社融增量同比上年同期少增超 1 萬億元,其中少增主要來自於:企業債券融資同比少增 4876 億元,政府債券融資同比少增 8893 億元。政府債券融資由於 2022 年的發行節奏的問題,市場早有預期,而企業債券融資受到 11 月以來利率的快速調整影響,取消發行較多。社融低於預期的原因中預期外的主要是信用債受到市場波動影響,單月融資負增長(淨融資-2709 億元),幅度超越了 2016 年 12 月(-2048 億元),2017 年 5 月(-2365 億元),創歷史最大單月跌幅。

除此之外,其他項目相對較好。例如:新增人民幣貸款同比 2021 年同期多增 4004 億元,新增信託貸款同比少減 3789 億元,新增未貼現銀行承兑匯票同比少減 867 億元。貸款和非標投放發力,或與近期金融支持地產支持政策的落實有關。

後續來看,隨着市場逐步調整平穩,信用債融資有望逐步恢復。但我們預計在居民和企業主動加槓桿力度提升之前,社融表內強於表外的特徵有望延續。表內的貸款部分替代了債券的融資需求,畢竟目前貸款利率較低,企業也更偏好貸款融資。後續來看,政策性金融工具還有待進一步發力,偏低的表內貸款利率仍有望維持一段時間,這也就決定了信用債融資利率 “上行有頂”。

圖表 3:社融-M2 同比差值與 10 年國債收益率(左);12 月社融同比多增情況(右)

資料來源:Wind,中金公司研究部(數據截止至 2022 年 12 月)

三、存款:12 月居民存款保持較快增長,不過企業存款派生減少,M2 同比增速高位有所回落

12 月人民幣存款增加 7242 億元,同比少增 4403 億元,人民幣存款餘額同比從上月的 11.6% 降至 11.3%,人民幣存款增速高位有所回落。

從主要分項來看,12 月居民存款增加 2.89 萬億,同比多增 1 萬億元,12 月居民繼續贖回理財,加上疫情影響消費,居民存款繼續保持較快增長;12 月非銀存款減少 5328 億元,同比多減 1485 億元,在年底時點資產配置更加向存款傾斜,非銀存款繼續保持弱勢;12 月企業存款增加 824 億元,同比少增 1.3 萬億元,儘管企業貸款有所增加,但是企業債券融資明顯減少,企業整體融資相對不足,企業存款派生能力較弱,商品房銷售放緩背景下,居民存款到企業存款轉化不足;12 月財政存款減少 10857 億元,同比多減 555 億元,年底時點財政投放力度較大,對資金面形成一定支撐;

總體來看,12 月居民存款保持較快增長,不過企業存款增長乏力,整體存款增速有所回落。12 月 M1 同比從 11 月的 4.6% 降至 3.7%,12 月疫情背景下企業經營放緩,加上商品房銷售低迷,企業流動性表現仍然不佳。12 月 M2 同比從 11 月的 12.4% 降至 11.8%,12 月居民存款增長仍較快,不過企業整體融資不足,企業存款派生減少,加上非銀存款增長乏力,導致 M2 增速高位有所回落。

2022 年全年人民幣存款增加 26.26 萬億元,同比多增 6.59 萬億元,人民幣存款增量創歷史新高。從主要分項來看,全年居民存款增加 17.84 萬億元,較 2021 年多增 7.94 萬億元,2022 年疫情反覆導致居民消費不足,加上購房支出大幅減少,居民存款大幅增加;全年非銀存款增加 1.38 萬億,較 2021 年少增 2.63 萬億元,2022 年金融市場表現較弱,居民資產配置以存款為主,非銀機構存款增長放緩;

全年企業存款增加 5.09 萬億元, 較 2021 年多增 1.33 萬億元,2022 年政策推動信貸投放,同時企業實際用錢需求不足,企業存款有所增加;全年財政存款減少 586 億元,較 2021 年多減 6200 億元,2022 年財政政策較為積極,財政投放力度明顯加大。2022 年 M2 增速從上年的 9% 升至 11.8%,廣義貨幣供給增速明顯上升。

本文來源:中金公司,本文作者:陳健恆、范陽陽、東旭、韋璐璐、張昕煜,原文標題:《貸款強,社融弱,預期強,現實弱,債苦盡,甘將來——12 月金融數據點評》