美国最新通胀数据指向经济” 软着陆 “,但市场的渡劫并未结束

软着陆或意味着更长的通胀周期,通胀可能下行到 4% 或 5% 左右的水平然后停滞不前,到那时美联储将面临一个艰难的选择。

没有意外,也没有惊喜,周四晚间公布的数据显示,美国 12 月 CPI 同比增速连续第六个月下降,环比增速三年来首次转负,基本上符合市场预期。

这令不少人相信美联储稳处减速加息的正轨,有 “新美联储通讯社” 之称的记者 Nick Timiraos 认为,下次美联储加息 25 个基点的可能性摆上台面。

与此同时,美国就业市场依然保持相对强劲,失业率正处于 50 年来的最低水平,工资增长 4.6%,周四公布的首次申请失业救济人数低于预期。

通胀连续下行之际,就业市场仍然较为强劲,美国经济实现 “软着陆” 的可能性越来越大了。

不过,这并不意味着投资者可以逍遥无忧,“软着陆” 导致的通胀周期延长等风险或对市场造成冲击,就业市场隐忧仍存,此外,2023 年最大的一颗雷正在蓄积力量,美国两党之争或在金融市场引发又一场海啸。

令人振奋的 “软着陆”

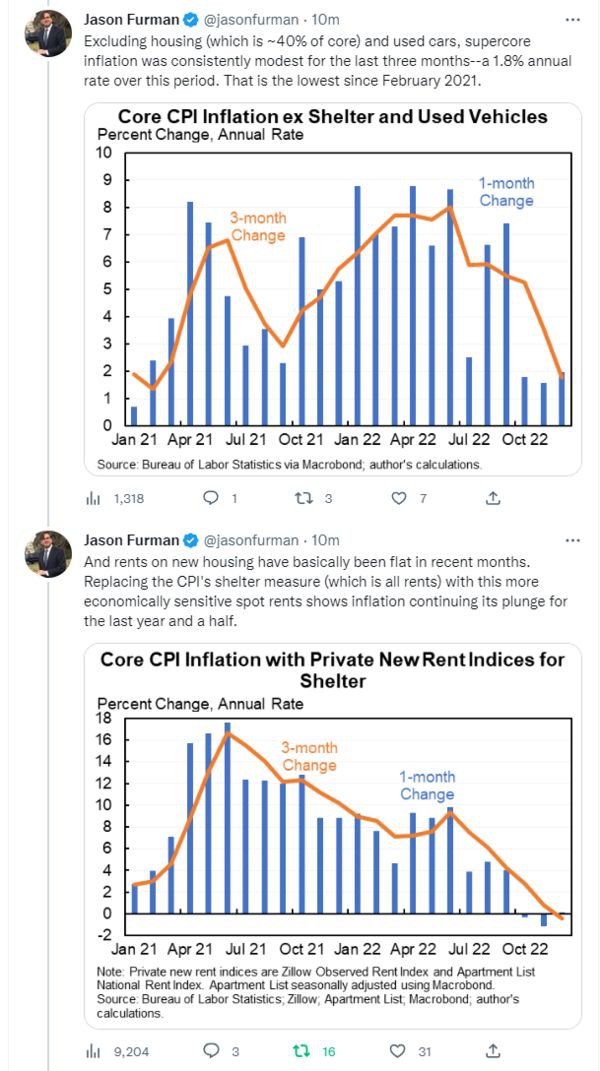

通胀数据公布后,奥巴马政府时期的经济顾问 Jason Furman 连发数条推文表示,美国经济 “软着陆” 的趋势十分明显,即使它来得没有我们预期的那样快。

有分析预测通胀将会继续快速下行。

Inflation Insights 创始人 Omair Sharif 则在一份报告中写道: “我认为 1 月份的核心 CPI 很容易达到 0.4% ,但我仍然认为更广泛的信息是,3 个月经季节调整年化(SAAR)核心 CPI 为 3.1% ,而 9 月份为 6.0% 。6 个月 SAAR(核心 CPI)为 4.55% ,而 9 月份为 6.9% 。”

通胀周期延长,不少家庭、企业或被拖垮

如果这些趋势继续下去,美联储所预测的 “完美反通胀” 将成为现实,但这不代表市场躲过了一劫。

首先,劳动力市场并没有表面看上去那么好。名义工资增幅可能看上去很高,但在计入通胀因素后,许多家庭 (尤其是收入较低的家庭) 仍变得越来越穷。

软着陆的问题在于,它将延长通胀周期。这意味着未来将有更多的月份,工资无法跟上物价上涨的步伐,从而进一步使一些家庭陷入债务危机。

与此同时,一些人之所以乐观地认为经济衰退将是温和的,原因之一是家庭资产负债表在疫情过后能够保持良好的状况。但摆脱通货膨胀的过程越长,越多的家庭就会消耗掉他们的储蓄,目前已经有证据表明他们的信用卡债务正越积越高。

更长的通胀周期也意味着更长的高利率周期,或破坏金融体系的稳定,并给依赖廉价债务的公司带来问题。对于小企业而言,情况将更加艰难,因为它们涨价的能力较弱,获得信贷的机会也较少。

软着陆的另一个风险是,通胀可能下行到 4% 或 5% 左右的水平然后停滞不前。到那时,美联储将面临一个艰难的选择。在经济更加脆弱时继续收紧金融环境,使通货膨胀率回到 2%。或者,更有可能的结果是,美联储将会忍受更高的通胀。

如果美联储选择了后者,它要为此付出一定的代价。

比如信誉受损,未来将没有人会在相信美联储说的话,对于央行来说这是一个巨大的损失。此外,通胀率高于目标还意味着,在可预见的未来,利率将会更高,因为债券买家将需要更高的收益率来对冲更大的通胀风险。长期而言,较高的利率将转化为较高的抵押贷款利率,并对国内外市场造成严重冲击。

总而言之,“软着陆” 带来的最大风险在于,它削弱了经济对未来冲击的弹性,使市场在更长时间内更容易受到冲击。

政坛混乱为美国经济埋下大雷

如果经济软着陆的假设成立,只要经济不再遭受重大动荡,市场很可能会在不造成太大损失的情况下勉强度日。但值得注意的是,与疫情爆发前相比,全球经济的不确定性要大得多,比如地缘政治危机、全球健康问题,美国政治失灵。

其中美国政坛混乱可能是当前金融市场最担心的问题。

分析认为,一个分裂的国会和软弱的众议院议长不太可能会通过政府预算,并在需要时削减开支。

美国距离 “债务上限” 仅一周时间,高盛此前指出,债务上限构成了今年最大的政治风险。政府若未及时偿还债务可能会严重打击投资者们的信心,类似于 2011 年债务僵局所导致的美股大幅抛售将再次发生。

虽然债务违约的风险较低,但政坛混乱给美国经济埋下了一颗大雷,并可能让美联储疲于应对,或进一步推高利率。