頂住強美元壓力,微軟四季度雲業務放緩仍優於預期,盤後一度漲近 5% | 財報見聞

四季度微軟總營收同比增長放緩至 2%,不計匯率影響,增速 7% 仍優於預期,EPS 盈利高於預期,同比降幅超預期放緩至 6%;四季度 Azure 等雲服務收入增速為史上最低,匯率導致增速下降 7 個百分點,不計強美元影響,增長 38%,扭轉連續兩季遜於預期之勢;Windows 和個人電腦所在業務收入同比降 19%,Windows OEM 降 39%。業績電話會上微軟稱一季度雲業務增速將再放緩 4、5 個百分點,微軟盤後轉跌。

去年最後一個季度,微軟的收入增長超預期放緩,但核心業務智能雲的收入增長放緩程度沒有市場預期的大,雲業務相對強韌幫助抵消了美元走強和個人電腦相關業務下滑的打擊,力挺公司的總盈利仍優於預期。

美東時間 24 日週二美股盤後,微軟公佈,截至 12 月 31 日的公司 2023 財年第二財季、即公曆 2022 年第四季度,銷售收入略低於預期,增長較前一季度明顯放緩,而每股收益(EPS)和利潤的降幅均較前一季度明顯放緩:

- 四季度營業收入為 527 億美元,同比增長 2%,分析師預期 529.3 億美元,三季度同比增長 10.6%;但如果不計匯率波動影響,按固定匯率計算,營收同比增長 7%,高於市場預期增速 6.59%。

- 四季度非 GAAP 口徑下經調整的稀釋後 EPS 為 2.32 美元,同比下降 6%,分析師預期 2.30 美元,三季度同比下降約 13.3%。

- 四季度經調整營業利潤為 216 億美元,同比下降 3%,三季度同比增長 6.3%。

- 四季度經調整淨利潤為 174 億美元,同比下降 7%,三季度同比下降約 14.4%。

財報公佈後,收跌逾 0.2% 的微軟股價盤後跳漲,盤後漲幅一度接近 5%。有分析師評論稱,過去三個月,市場的情緒已經顯著惡化,四季度業績對微軟個股來説可能是一種緩解,因為市場預計的下行程度比業績顯示的還差。

業績電話會上,微軟稱,在四季度增長逾 30% 的基礎上,一季度 Azure 雲計算業務的增速會再放緩 4 或 5 個百分點,預計 2023 財年下半年,商業銷售增長將放緩。微軟股價盤後轉跌。

雲和 Office 業務均優於預期 個人電腦相關業務收入兩位數鋭減

分業務看,雲時代微軟的兩大核心業務——以 Azure 為核心的智能雲和以 Office 為主的生產力與商業流程業務四季度收入均高於市場預期,只有 Windows 和 Surface 個人電腦(PC)相關的業務收入遜於預期,PC 業務的降幅達到兩位數。

- 包括 Azure、GitHub、服務器產品、企業和雲服務在內的“智能雲” 業務收入為 215 億美元,同比增長 18%,分析師預期 214.3 億美元,三季度同比增長 20%,以固定匯率計算,四季度收入增長 24%;其中Azure 和其他雲服務的收入四季度同比增長 31%,三季度同比增長 35%;服務器產品和雲服務收入四季度增長 20%,三季度增長 22%。

- 包括面向企業和個人消費者的 Office 產品、LinkedIn、Dynamics 產品和雲服務在內的“生產力與商業流程” 業務收入為 170 億美元,同比增長 7%,分析師預期 168.1 億美元,三季度同比增長 9%;其中 Office 商業產品和雲服務收入四季度同比增長 7%,三季度增 7%;Office 365 商業收入四季度增長 11%,三季度增 11%;Office 消費者產品和雲服務收入四季度下降 2%,三季度增 7%%;LinkedIn 收入四季度增長 10%,三季度增 17%;Dynamics 產品和雲服務收入四季度增長 13%,三季度增 15%;Dynamics 365 收入四季度增長 21%,三季度增 24%。

- 包括 Windows、搜索、遊戲機 Xbox 和 Surface 電腦在內的“更多個人計算” 業務收入 142 億美元,同比下降 19%,其中 Windows OEM(原始設備商)四季度收入同比下降 39%,三季度同比下降 15%;Windows 商用產品和雲服務收入四季度下降 3%,三季度增 8%;Xbox 內容和服務收入四季度下降 12%,三季度下降 3%;剔除流量獲取成本的搜索和新聞廣告收入四季度增長 10%,三季度增 16%;Surface 收入四季度下降 39%,三季度增 2%。

Azure 等雲收入增速為史上最低 但扭轉連續兩季遜於預期之勢 匯率影響導致增速減少 7 個百分點

華爾街見聞注意到,微軟有近一半的營收來自美國以外市場,美元匯率走強已經讓微軟最近三個季度的業績受到很大影響。微軟發佈三季度財報時預計,匯率因素將造成全年銷售增幅下降 5%。市場尤為關注的智能雲業務三季度和四季度的同比增速都不超過 20%,較 2020 年來 45% 以上的季度高增長明顯放緩,這主要受到美元走強的影響。

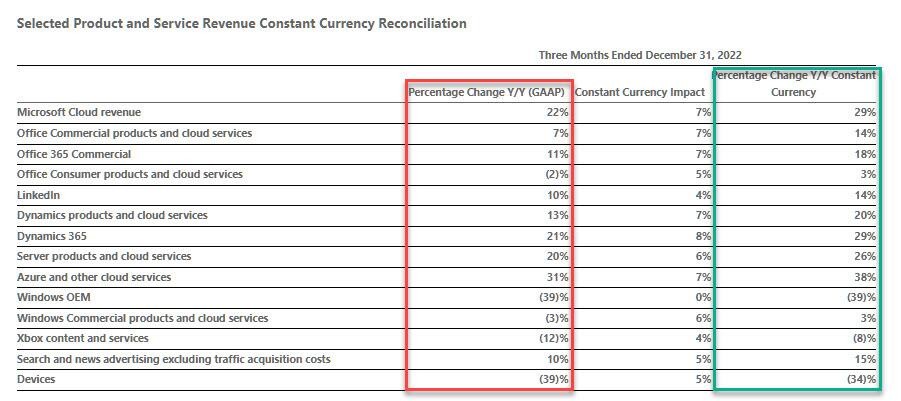

以下財報截圖展示了,四季度微軟各主要業務在未調整的 GAAP 口徑下同比增長,以及不計美元匯率影響、以固定匯率計算的同比增長,從中可以發現,Dynamics 365 業務所受影響最大,增速下降了 8 個百分點,雲業務的收入增速因此下降了 7 個百分點。

四季度 Azure 的收入增速為微軟史上最低。財報顯示,如果不計強美元的匯率波動影響,以固定匯率計算,四季度 Azure 等雲服務的收入同比增長 38%,而市場預期增長 37%,扭轉了此前連續兩個季度增速低於市場預期的勢頭。

媒體評論稱,儘管增長沒有之前強勁,四季度微軟的雲業務仍展示了韌性,這要歸功於企業的雲計算服務需求相對穩定。即使 Windows 軟件和 PC 都因市場縮水而銷售劇減,Azure 的耐用性幫助微軟實現了業績增長。

微軟首席財務官 Amy Hood 在發佈財報時也提及雲業務的強勁表現,稱 “在繼續投資以推動增長的同時,公司專注於卓越的運營。四季度微軟的雲收入為 271 億美元,同比增長 22%,按固定匯率計算增長 29%,因為我們的商業產品繼續為客户創造價值。”

大舉投資 AI,看好微軟雲結合 AI 前景

公佈財報前,本週一微軟剛剛宣佈,向開發 ChatGPT 的實驗室 OpenAI 追加投資數十億美元,通過人工智能(AI)史上規模最大的投資進一步押注 AI。

微軟董事長兼 CEO Satya Nadella 當時表示,微軟正在迅速推進 OpenAI 工具的商業化,計劃將包括 ChatGPT、DALL-E 等人工智能工具整合進微軟旗下的所有產品中。微軟稱,下一階段將專注於將各類工具推向市場。

本週二發佈財報的公告中,Nadella 又表示,“隨着微軟雲將全球最先進的人工智能模型轉變為一個新的計算平台,下一波重要的計算浪潮正在誕生。我們致力於幫助客户運用我們的平台和工具,在今天用更少的資源做更多的事,並在人工智能的新時代為未來創新。”